1-2月经济数据点评:复苏仍在,但结构分化,2024年经济的亮点重点关注制造业产业链和消费中银证券2024-03-18.pdf

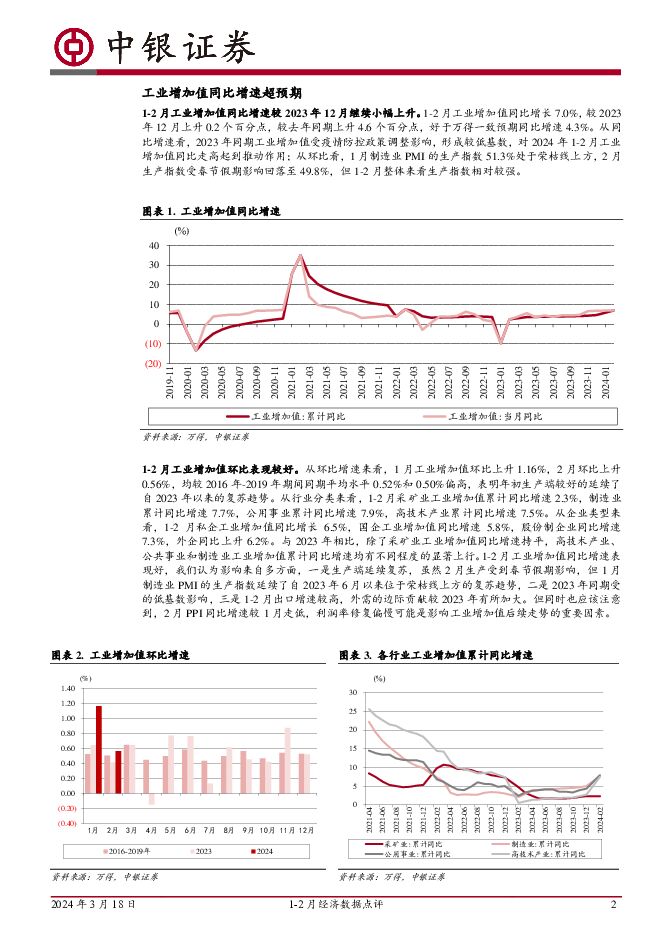

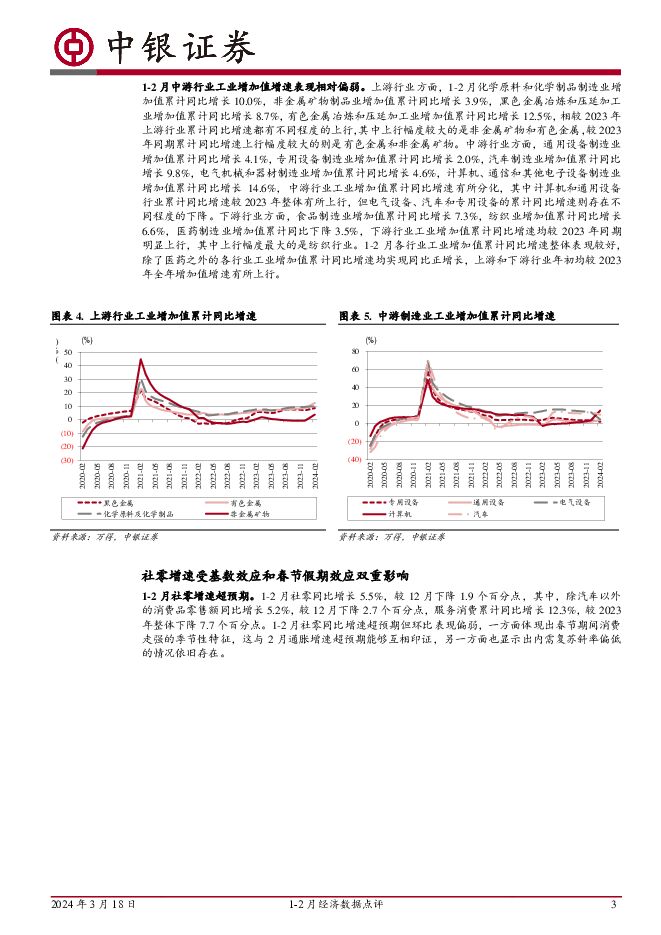

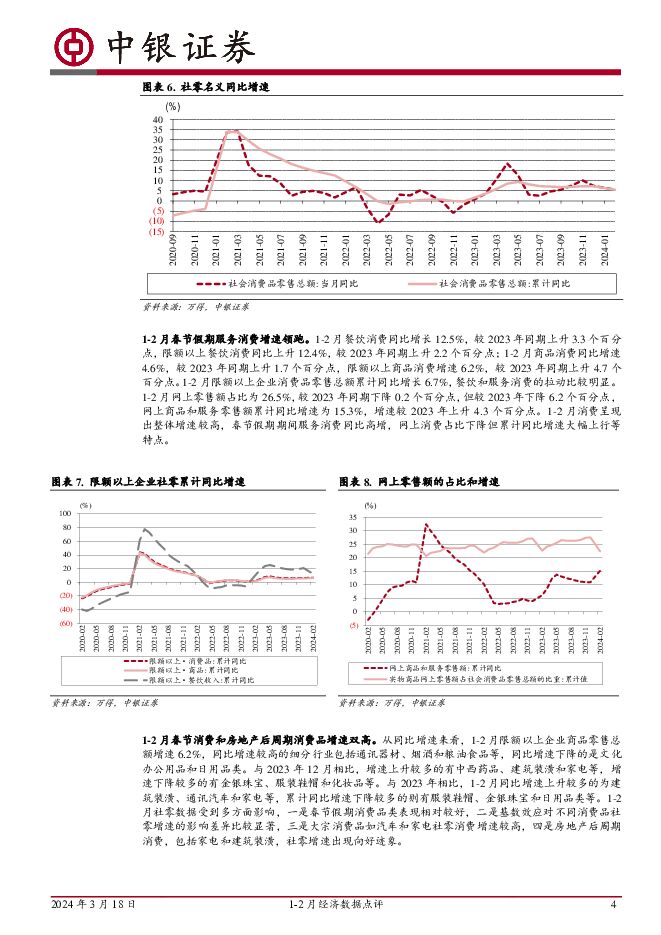

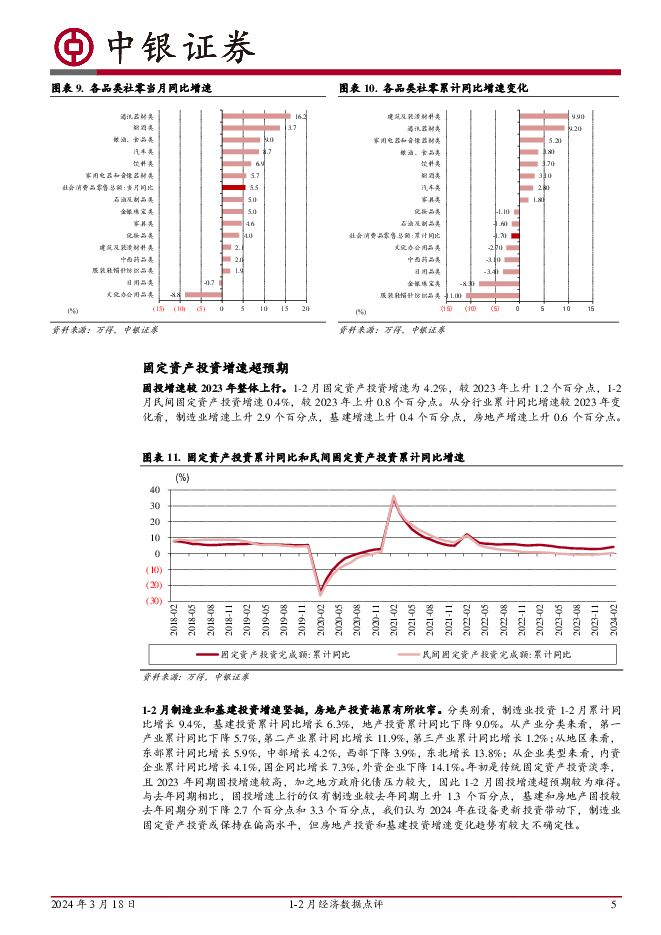

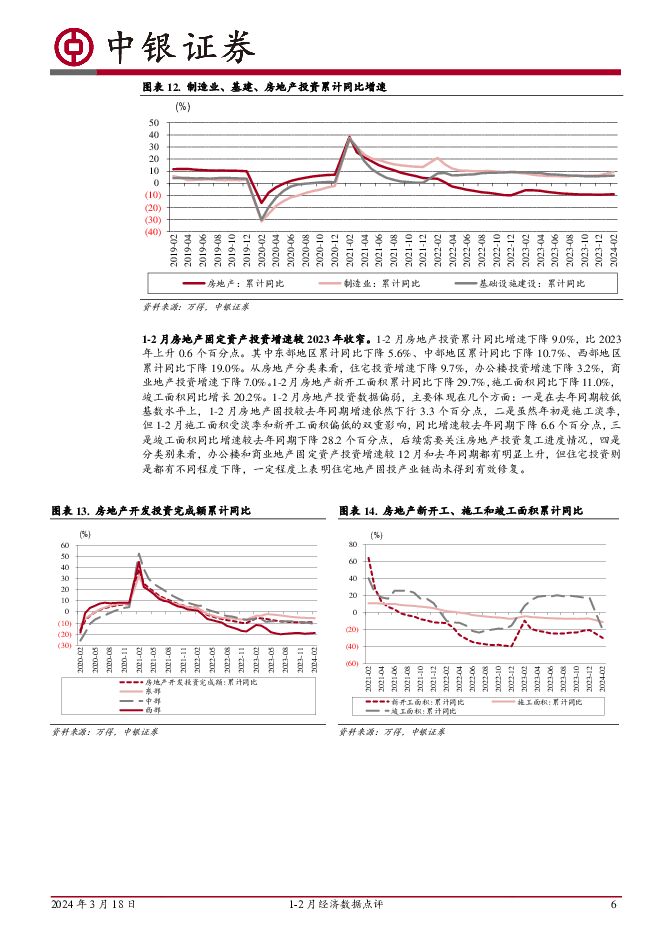

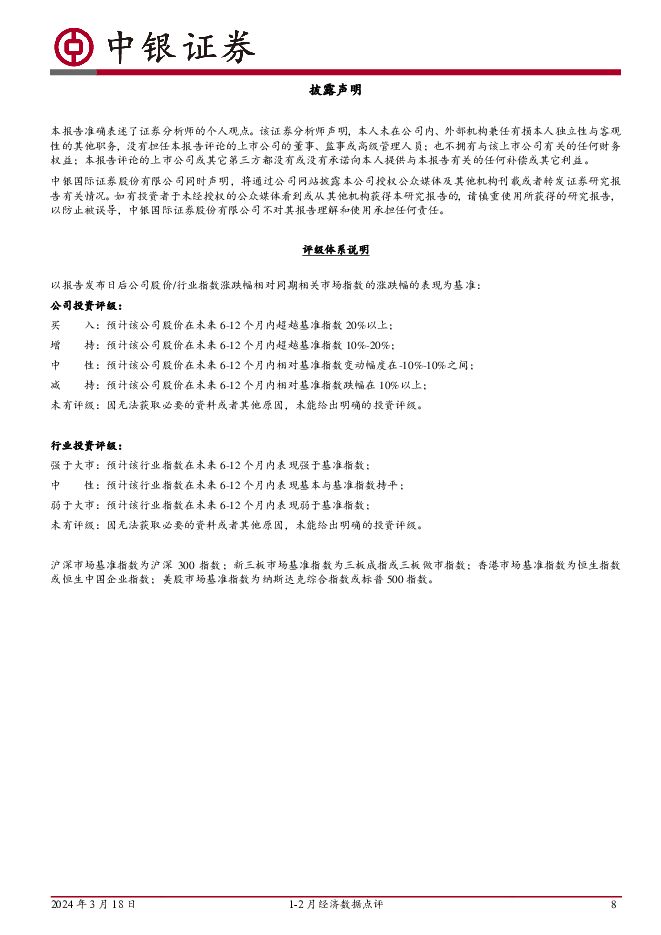

摘要:1-2月经济数据同比增速好于市场预期;工业增加值同比增速较好,与制造业PMI数据中的生产指数相互印证;社零同比增速表现略好于市场预期,主要受春节假期消费提振;固投增速整体较好,但结构性分化比较明显,制造业投资增速强劲,但房地产和基建投资增速较去年同期明显下降。1-2月工业增加值同比增长7.0%,从行业分类来看,1-2月采矿业工业增加值累计同比增速2.3%,制造业累计同比增速7.7%,公用事业累计同比增速7.9%,高技术产业累计同比增速7.5%。1-2月社零同比增长5.5%,其中,除汽车以外的消费品零售额同比增长5.2%,服务消费累计同比增长12.3%。1-2月固定资产投资增速为4.2%,民间固定资产投资增速0.4%,分类别看,制造业投资1-2月累计同比增长9.4%,基建投资累计同比增长6.3%地产投资累计同比下降9.0%。1-2月房地产新开工面积累计同比下降29.7%,施工面积同比下降11.0%竣工面积同比增长20.2%。商品房销售面积同比下降20.5%,商品房销售额累计同比下降29.3%。1-2月房地产开发资金来源累计同比增速下降24.1%。年初经济数据整体延续了自2023年四季度以来的复苏趋势。1-2月经济数据整体好于万得一致预期:工业增加值同比增长7.0%,好于预期的4.3%,其中制造业、高技术产业和公共事业都有不同程度的同比高增长社零同比增长5.5%,略好于预期的5.4%,主要是受益于春节假期消费,特别是服务消费高增,从限额以上消费分类看,较去年同期增速上行幅度较大的还有通讯器材、汽车、家电等;固投增速4.2%好于预期的3.0%,但固投的结构分化情况比较明显,特别是与去年同期相比,只有制造业固投增速有所上行,房地产和基建投资增速都有不同程度的下降。整体来看,1-2月经济数据延续了复苏的趋势,特别是制造业产业链和消费端表现较为亮眼。2024年要实现5%的经济增速目标,主要挑战或在于房地产和基建投资。其中基建投资增长的压力主要来自地方政府化债压力的外溢性影响,但从财政支出计划看,在3%的赤字率、2024年新增1万亿超长期特别国债、以及2023年发行的特别国债中转到今年使用的5000亿元来看,基建投资增速仍有托底。房地产投资增速的不确定性相较之下更大。此前在房地产融资白名单制度和地方政府放松房地产销售等政策影响下,市场预期2024年房地产投资对经济的拖累或较2023年明显收窄,但从1-2月房地产相关数据看,投资端的新开工面积和施工面积,销售端的商品房销售面积和销售额,以及70大中城市房价,都尚未见到明显的触底回升迹象。我们认为2024年为实现5%的经济增速目标,政策组合拳或围绕国务院此前印发的《推动大规模设备更新和消费品以旧换新行动方案》展开,在制造业产业链和大宗消费领域加大政策落地力度,提高对经济整体增长的外溢性影响。短期建议关注4月政治局会议前,PPI同比增速和企业新增中长期贷款变化情况,如果相关工业数据表现偏弱,则不排除货币政策存在降准降息的可能。风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

2天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

2天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

2天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

2天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

2天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

2天前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

2天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

2天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

2天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

2天前218积分

-

保利发展 保利发展营收增长利润承压;经营性现金流大幅改善 中银证券 2024-04-25(8页) 附下载

保利发展(600048)摘要:保利发展公布2023年年报,公司实现营业总收入3468.9亿元,同比增...

744.41 KB共8页中文简体

2天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

2天前015积分