科技周观察:关注国内IC设计板块的生态建设进展德邦证券2024-03-18.pdf

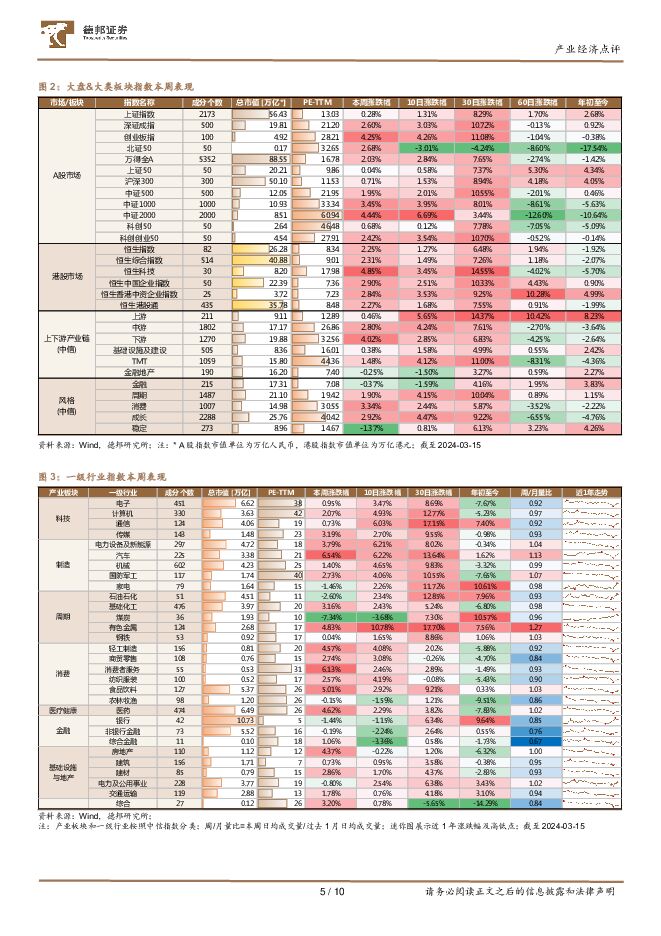

摘要:投资要点:市场表现:新能源汽车和锂电产业链景气回暖。本周(03.11-03.15)上证指数收报3054.64,上涨0.28%,深证成指上涨2.60%,创业板指上涨4.25%,北证50上涨2.68%,沪深300上涨0.71%,万得全A上涨2.03%,恒生指数上涨2.25%,恒生科技上涨4.85%。从风格角度看,本周消费风格(3.34%)相对表现最好,成长风格(2.92%)表现次之,周期风格(1.90%)表现居中,金融风格(-0.37%)、稳定风格(-1.37%)出现不同程度的下跌。从产业链角度看,本周上游、中游、下游产业链环节分别上涨0.46%、上涨2.80%、上涨4.02%,基础设施及建设上涨0.38%,金融地产下跌0.25%,TMT上涨1.48%。科技与制造板块的一级行业中,本周汽车(+6.54%)、电新(+3.79%)行业表现较好,主要与新能源汽车、锂电产业链景气度回暖有关。TMT板块中:1)电子行业上涨0.95%。细分行业中,显示零组(+5.41%)、消费电子组件(+2.51%)、分立器件(+1.51%)表现较好,半导体设备下跌1.33%。2)计算机行业上涨2.07%。细分行业中,云服务、基础软件、行业软件表现较好,通用计算机设备下跌2.69%主要系部分服务器标的出现回调。3)通信行业上涨0.73%,其中电信运营商(-5.13%)出现较大回调,光模块(+5.53%)继续上涨。4)传媒行业上涨3.19%,细分行业均呈现不同程度的上涨。总结来看,本周A股市场以震荡为主、略有上涨,创业板、中证1000、中证2000、北证50表现较好,消费风格表现最强,对应产业链下游的消费、医疗健康产业板块。中游的制造板块中,汽车行业表现最好,反映了新能源景气度回暖。TMT板块本周整体表现居中,细分行业中传媒领涨,电子行业表现一般,AI算力产业链略有回调。热点跟踪:海思推出5+2智能终端解决方案,阿里玄铁RISC-V处理器累计出货超40亿颗,英伟达GTC大会开幕在即,关注国内IC设计板块的生态建设进展。1)在本周举行的AWE2024上,华为海思推出基于影音媒体的“鸿鹄媒体”、“朱雀显示”、“越影视觉”和基于联接的“凌霄网络”、“巴龙无线”等五大产品解决方案,以及“星闪IoT”、“A2MCU”两大生态解决方案,即5+2智能终端解决方案。2)2024玄铁RISC-V生态大会上,阿里公布了在RISC-V领域的新进展,累计发布了玄铁RISC-V处理器3个系列9款产品,累计出货已超40亿颗,2024下半年有望出现第一款基于RISC-V的安卓设备。我们认为,华为海思回归,和RISC-V生态增长,都有利于加快芯片产业的国产化替代和自主可控。叠加2024年全球半导体周期回暖,IC设计板块有望迎来较大反弹。投资建议:建议积极关注数字芯片设计、模拟芯片设计板块。风险提示:AI应用需求不及预期风险;人工智能技术路线变更风险;半导体下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

1天前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

1天前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

1天前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

1天前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

1天前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

1天前99018积分

-

林洋能源 三大业务板块稳步发展,持续分红回馈股东 德邦证券 2024-04-29(4页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

678.67 KB共4页中文简体

1天前41018积分

-

莱伯泰科 研发不断夯实,新行业拓展初显成效 德邦证券 2024-04-29(4页) 附下载

莱伯泰科(688056)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

780.67 KB共4页中文简体

1天前79318积分

-

可立克 2024年第一季度报告点评:Q1盈利能力同比回升,磁性元件业务有望持续高增长 德邦证券 2024-04-29(4页) 附下载

可立克(002782)投资要点事件:4月25日,可立克发布2024年一季度报告。2024年Q1,公司...

773.49 KB共4页中文简体

1天前97418积分

-

聚光科技 盈利能力提升,期待降本增效改善利润水平 德邦证券 2024-04-29(4页) 附下载

聚光科技(300203)投资要点事件:公司发布2023年及2024年一季度业绩公告,2023年公司实...

732.06 KB共4页中文简体

1天前41718积分