光伏行业深度报告:光伏胶膜:行业盈利见底,“进入易经营难”构筑壁垒华宝证券2024-03-14.pdf

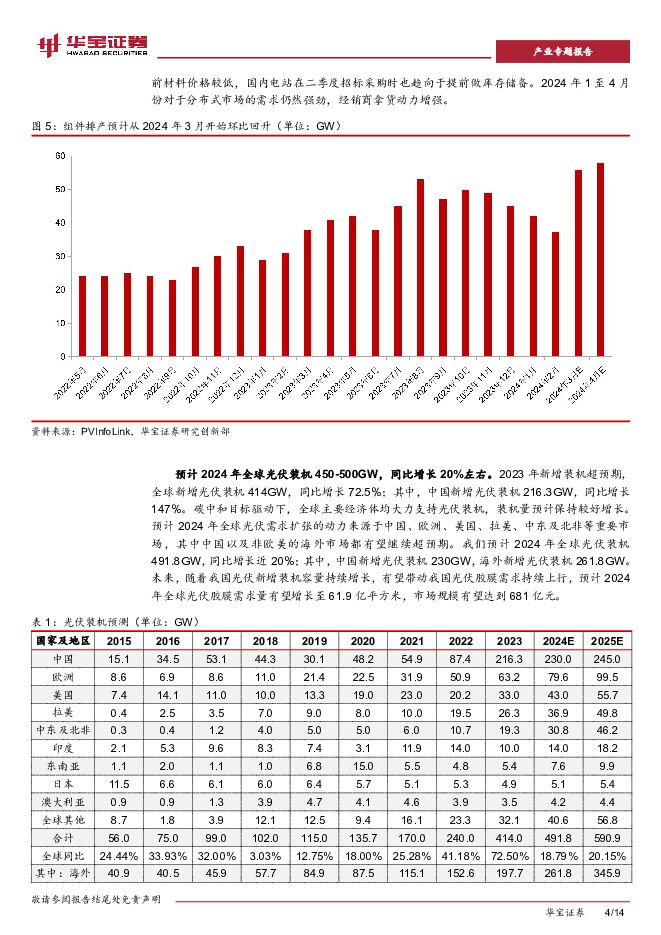

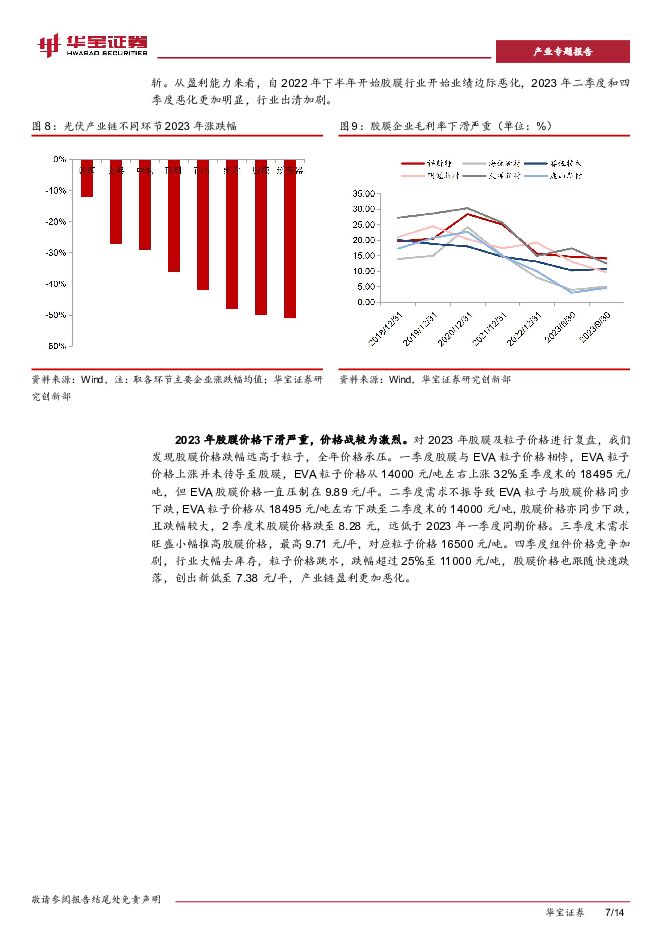

摘要:投资要点光伏产业链价格触底,需求复苏强劲。2023年,中国光伏产业经历了显著的价格调整,从上游的硅料、硅片到下游的电池片和组件,各类光伏产品的价格相较于年初水平均出现了明显的下滑,目前价格已接近底部,行业正处于去库周期。2024年3月组件全球排产55.95GW,环比+51%,需求端超预期。2024年预计全球光伏装机491.8GW,同比增长近20%;其中,预计中国新增光伏装机230GW。2023年胶膜行业竞争激烈,行业盈利下滑明显。目前,国内光伏胶膜企业呈现“一超多强”的格局,福斯特市占率一直保持着50%以上,今年部分二三线厂商借助资本市场强化产能建设,组件企业由集中趋向于分散,培育多供体系,导致需求也向二三四线厂商扩散。对2023年胶膜及粒子价格进行复盘,我们发现胶膜价格跌幅远高于粒子,全年价格承压。并且,胶膜行业的客户回款周期长,采购结算周期短,议价能力较弱,受上下游挤压,存在明显的账期差。胶膜行业原材料价格波动对盈利波动的影响非常大,从而加剧了盈利周期现象。2024年胶膜行业盈利见底,“进入易经营难”构筑壁垒。由于二三线已有产能都存在开不满的情况以及上市融资进展不及预期,我们认为胶膜环节实际扩产不及预期,实际供给大概率少于规划。2023年行业盈利下滑严重,二三线企业出现亏损现象,一线厂商仍保持远高于二三线的净利率水平,优势稳固。2024年一季度粒子价格触底,胶膜价格也同步回升,行业盈利见底,我们预计竞争格局加剧的问题在2024年也可能出现缓解。此外,2024年胶膜环节有望加快出海步伐,海外胶膜产能大幅增长,盈利能力优于国内,后续关注头部厂商出海建厂进展。风险提示:终端需求不及预期;N型渗透不及预期;扩产进程不及预期;价格战风险;此外文中提及的上市公司旨在说明行业发展情况,不构成推荐覆盖。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

光伏行业周报:硅料价格博弈,价格或仍有下行风险 甬兴证券 2024-04-25(14页) 附下载

行情回顾过去一周,电力设备行业下跌2.26%,在所有一级行业中涨跌幅排名第20。从申万二级行业看,电...

930.1 KB共14页中文简体

2天前020积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

2天前018积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

2天前218积分

-

从实物需求看金价涨跌:金价下跌,反而是配置良机? 华宝证券 2024-04-25(8页) 附下载

在连涨2个多月后金价迎来了快速下跌,黄金的行情是否已经结束,还能不能买?由于黄金实物需求变化对金价的...

895.25 KB共8页中文简体

2天前210积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

3天前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

3天前220积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

附下载")

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

3天前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

4天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

4天前220积分

-

厦门钨业 2023年年报及2024年一季报点评:光伏钨丝持续放量,钨价走高增厚矿端利润 民生证券 2024-04-23(23页) 附下载

附下载")

厦门钨业(600549)事件:公司发布2023年年报及2024年一季报。1)2023年公司实现营收3...

1.5 MB共23页中文简体

4天前218积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

附下载")

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

4天前515积分

-

行业信息跟踪:能源与资源品价格上行,光伏出口边际改善 民生证券 2024-04-23(23页) 附下载

附下载")

上周能源与资源品价格大多上行①煤炭方面:供给偏紧叠加需求边际改善,上周动力煤、焦煤价格皆上行。截至4...

6.17 MB共23页中文简体

4天前510积分