教育行业:招录考试培训——高景气度的优质赛道信达证券2024-03-14.pdf

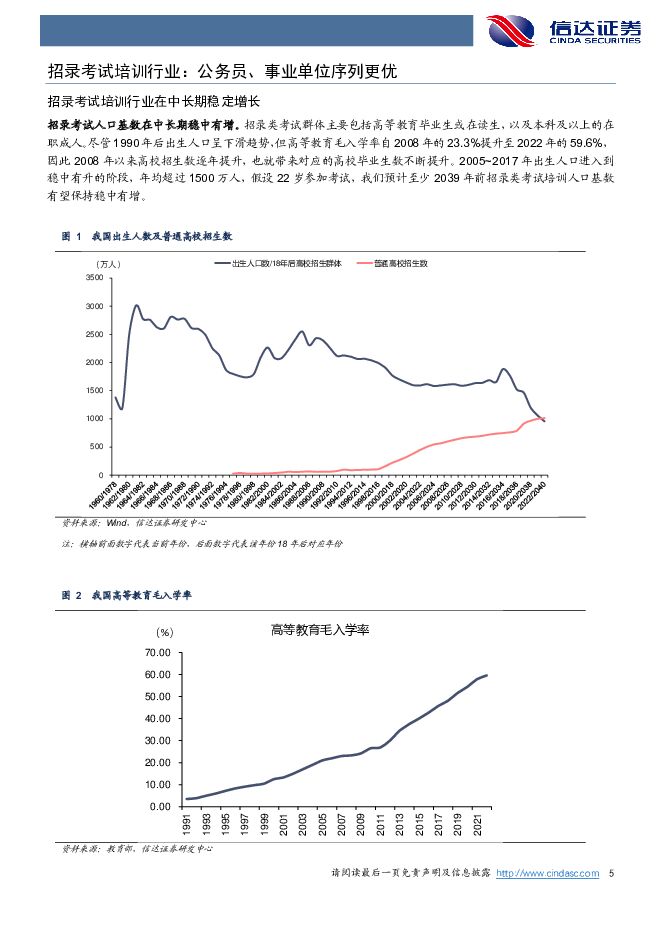

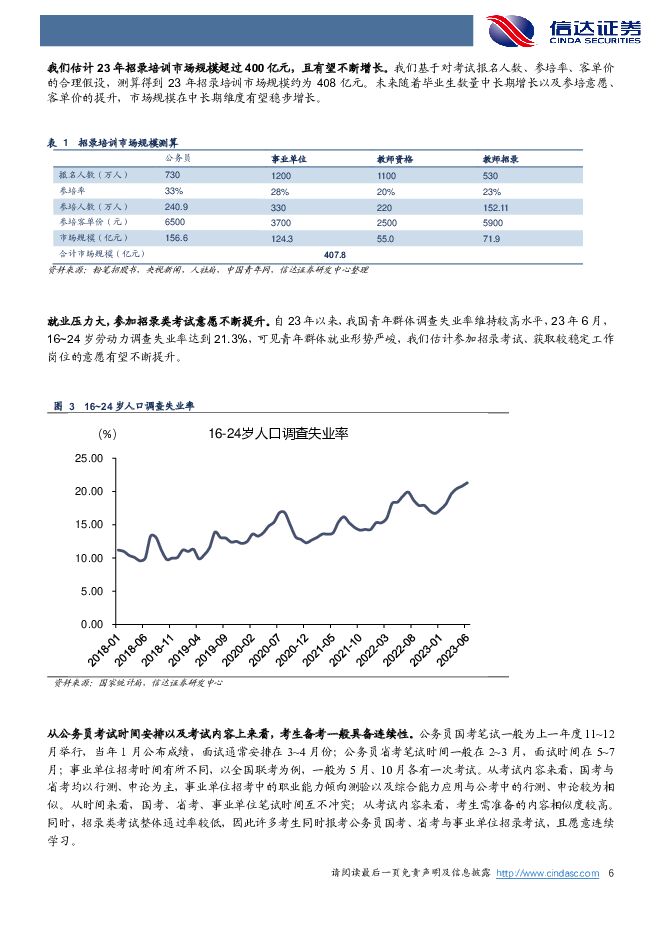

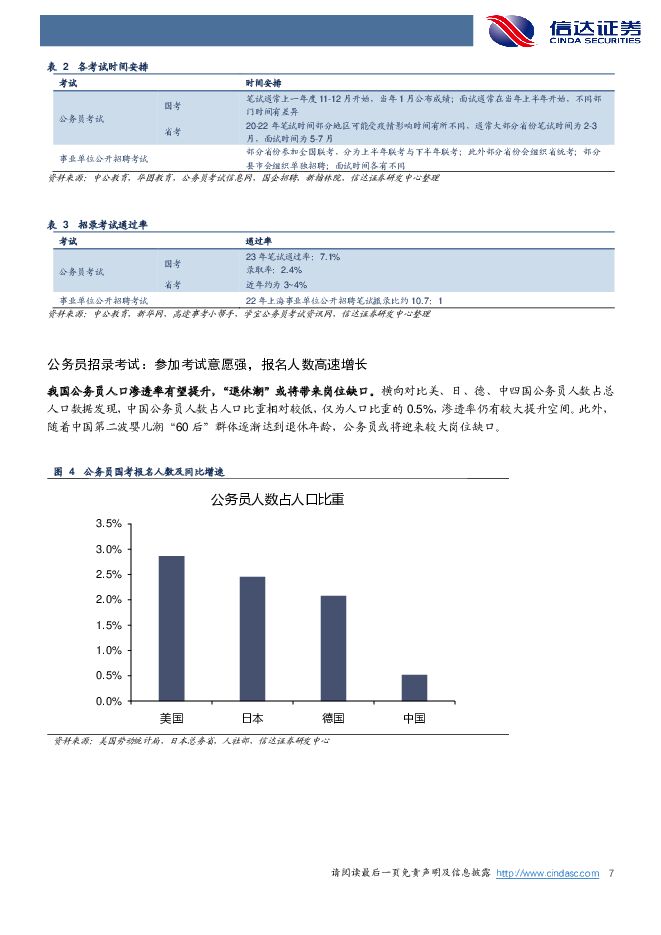

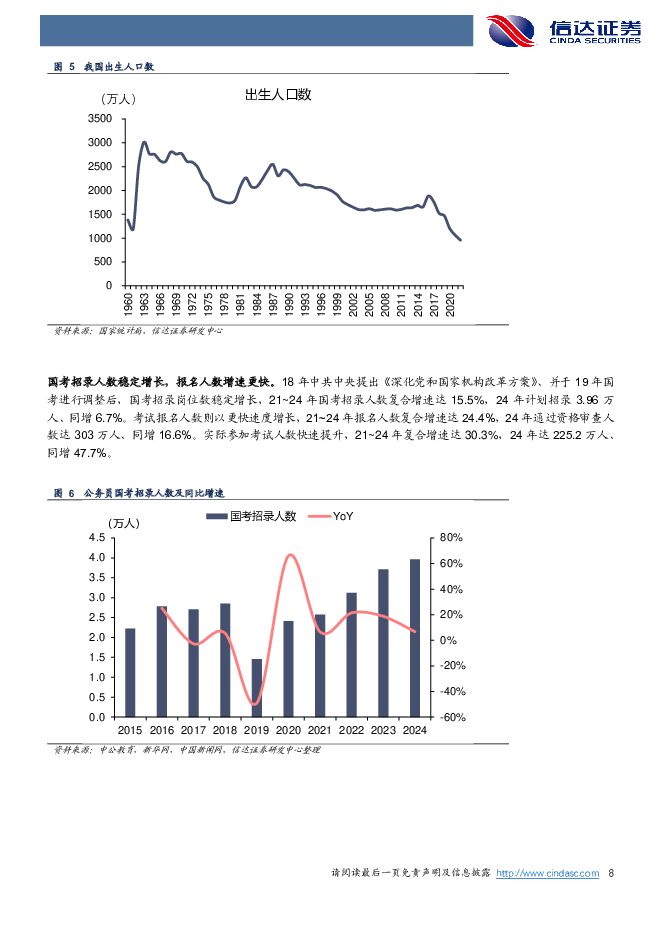

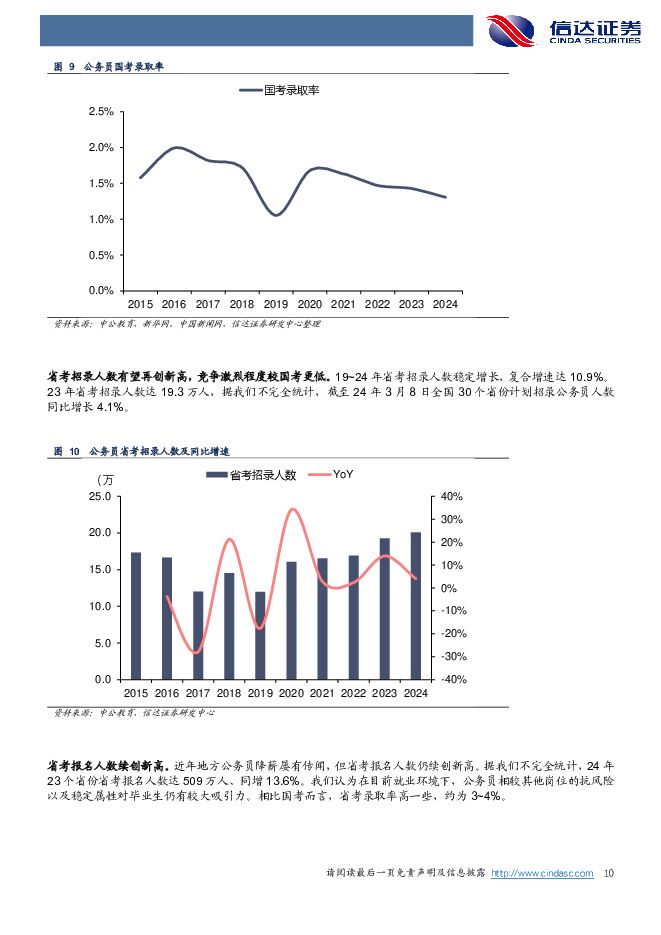

摘要:本期内容提要:招录考试培训行业在中长期稳定增长。基于对考试报名人数、参培率、客单价的合理假设,测算得到招录培训23年市场规模约为408亿元。青年群体就业形势严峻,我们估计参加招录考试意愿有望不断提升。公务员招录考试报名人数高速增长。以国家公务员考试为例,24年通过资格审查人数达303万人、同增16.6%。且近年国考录取率有所下滑,24年公务员国考招录比从23年1:70降至1:77,竞争日趋激烈,有望刺激参培意愿和参培率不断提升。中央事业单位招聘相对稳定,地方稳定增长。18年中共中央提出《深化党和国家机构改革方案》并于19年进行调整后,中央公开招聘事业单位工作人员数相对稳定,每年招聘人数约在6.4万人左右。地方事业单位公开招聘19~22年稳定增长,复合增速达7.7%。教师录取需求或将趋于平淡,资格考试报名有望稳定增长。17年后出生人口下滑将导致中小学教师岗位需求下降,进而影响未来的教师招录报考意愿。但我国教师资格考试报名人数增长迅猛,自12年的17.2万人增长至22年的1144万人,CAGR达52.2%。竞争格局优化,呈“三足鼎立”之势。22年至今,竞争格局逐步向好,线下布局收缩,中公因退费等问题,规模压缩,粉笔、华图呈现快速增长。从23年前三季度的收入规模看,招录赛道呈现“三足鼎立”之势。华图山鼎:平移华图教育主体业务,盈利能力显著修复。华图教育主体业务已顺利平移至华图山鼎。华图教育22年收入大幅修复,实现收入21亿元,毛利率达到55.1%,接近17年水平,23年前三季度收入21亿元、已超过22年全年水平,毛利率达到58.9%。粉笔:APP月活屡创新高,线下课程深化OMO。23年招录类考试报名人次同比大幅增长,驱动公司收入增长,23H1收入同增15.9%至16.8亿元,实现经调整净利润2.9亿元、同增201.2%;23年公司预计实现收入不少于30.0亿元、同增6.7%。在线上强产品力及高流量的基础上,线下产品正在加速迭代为OMO模式,OMO转型有望进一步提高线下的教学和运营效率,带来利润率的优化。中公教育:经营提振,期待困境反转。中公教育22年以来开展经营提振计划,优化产品结构,降本增效,业绩实现减亏。中公教育23年归母净亏损预计为1.75~2.25亿元,同比减亏8.77~9.27亿元。随着退费问题逐步解决,经营有望迎来拐点。投资建议:招录考试培训赛道景气度高,近年招录报考意愿强烈,竞争带来更高的参培意愿,赛道规模有望不断增长。且行业竞争格局优化,呈“三足鼎立”之势。上半年一般为招录培训的旺季,我们认为最迟有望在24年中报形成板块共振。建议重点关注:华图山鼎,粉笔风险因素:招生增长和学费提价不及预期的风险;长期出生率下滑的风险;教育行业的政策风险;退款率过高的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前020积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

1天前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前020积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前020积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前020积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

1天前020积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分