志邦家居23年业绩双位数增长,渠道布局持续深化中国银河2024-03-13.pdf

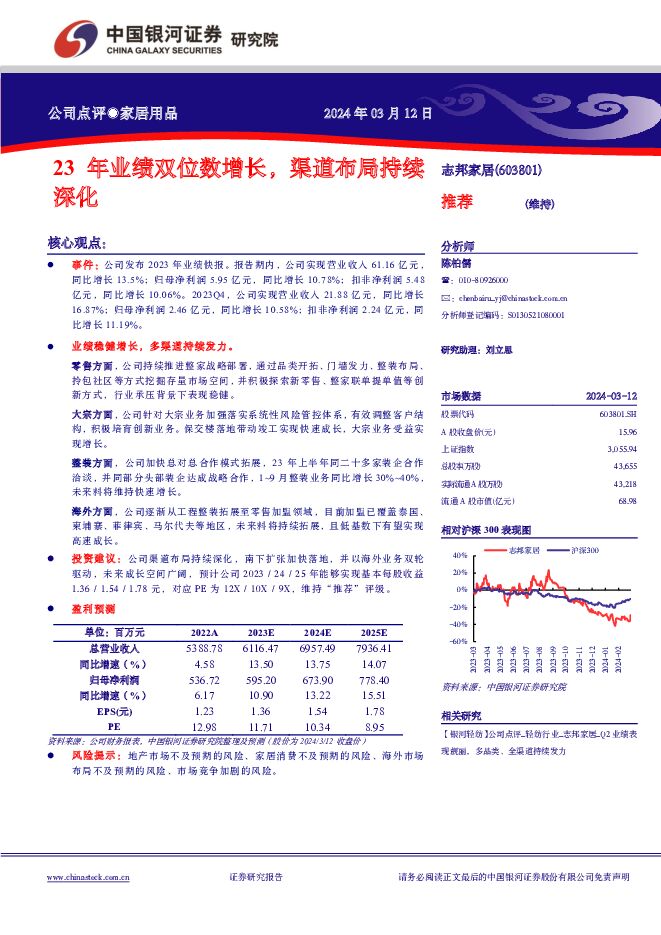

摘要:志邦家居(603801)核心观点:事件:公司发布2023年业绩快报。报告期内,公司实现营业收入61.16亿元,同比增长13.5%;归母净利润5.95亿元,同比增长10.78%;扣非净利润5.48亿元,同比增长10.06%。2023Q4,公司实现营业收入21.88亿元,同比增长16.87%;归母净利润2.46亿元,同比增长10.58%;扣非净利润2.24亿元,同比增长11.19%。业绩稳健增长,多渠道持续发力。零售方面,公司持续推进整家战略部署,通过品类开拓、门墙发力、整装布局、拎包社区等方式挖掘存量市场空间,并积极探索新零售、整家联单提单值等创新方式,行业承压背景下表现稳健。大宗方面,公司针对大宗业务加强落实系统性风险管控体系,有效调整客户结构,积极培育创新业务。保交楼落地带动竣工实现快速成长,大宗业务受益实现增长。整装方面,公司加快总对总合作模式拓展,23年上半年同二十多家装企合作洽谈,并同部分头部装企达成战略合作,1~9月整装业务同比增长30%~40%,未来料将维持快速增长。海外方面,公司逐渐从工程整装拓展至零售加盟领域,目前加盟已覆盖泰国、柬埔寨、菲律宾、马尔代夫等地区,未来料将持续拓展,且低基数下有望实现高速成长。投资建议:公司渠道布局持续深化,南下扩张加快落地,并以海外业务双轮驱动,未来成长空间广阔,预计公司2023/24/25年能够实现基本每股收益1.36/1.54/1.78元,对应PE为12X/10X/9X,维持“推荐”评级。风险提示:地产市场不及预期的风险、家居消费不及预期的风险、海外市场布局不及预期的风险、市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业:商汤日日新5.0对标GPT-4Turbo,打造“云、边、端”全栈大模型矩阵 中国银河 2024-04-25(3页) 附下载

附下载")

核心观点:事件:4月23日,商汤科技SenseTime在上海、深圳等多地举报技术交流日活动,发布行业...

297.54 KB共3页中文简体

2天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

中炬高新 2024年一季报点评:24Q1业绩显著改善,变革红利或持续释放 中国银河 2024-04-25(3页) 附下载

附下载")

中炬高新(600872)核心观点:事件:4月23日,公司发布公告,24Q1实现收入14.9亿元,同比...

616.67 KB共3页中文简体

2天前218积分

-

仙琚制药 Q1业绩略超预期,整体重回稳健增长 中国银河 2024-04-25(4页) 附下载

仙琚制药(002332)核心观点:事件:2024.4.24,公司发布2023年年报以及2024年一季...

349.1 KB共4页中文简体

2天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

2天前218积分

-

科伦药业 输液龙头业绩亮眼,需求旺盛可持续性较高 中国银河 2024-04-25(4页) 附下载

科伦药业(002422)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入214...

365.01 KB共4页中文简体

2天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2天前218积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

2天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

2天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

2天前018积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

附下载")

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前218积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

附下载")

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前218积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3天前218积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分