农林牧渔行业周报:2月猪价震荡走弱,产能延续去化德邦证券2024-03-11.pdf

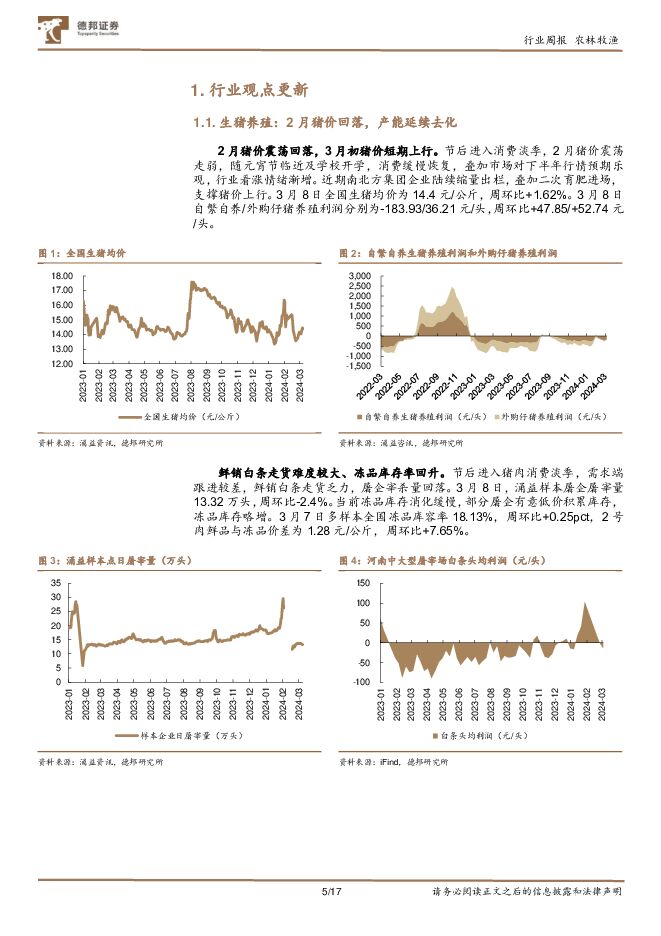

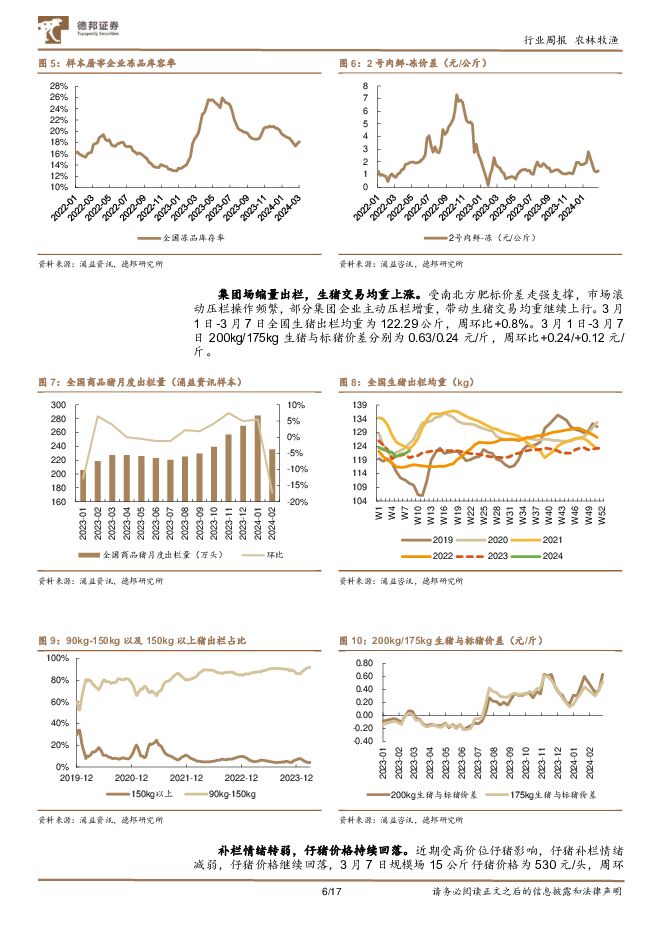

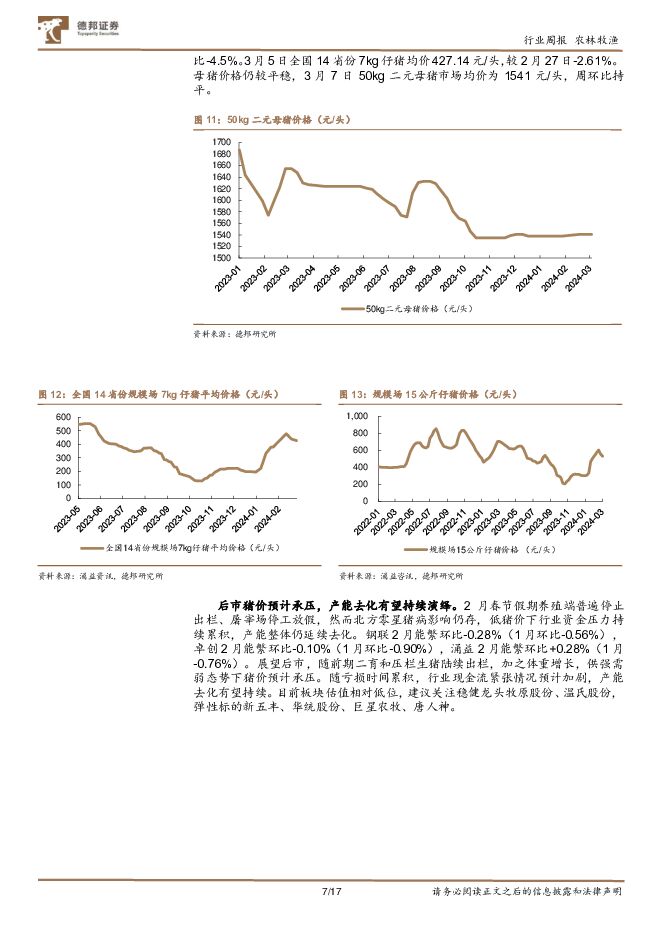

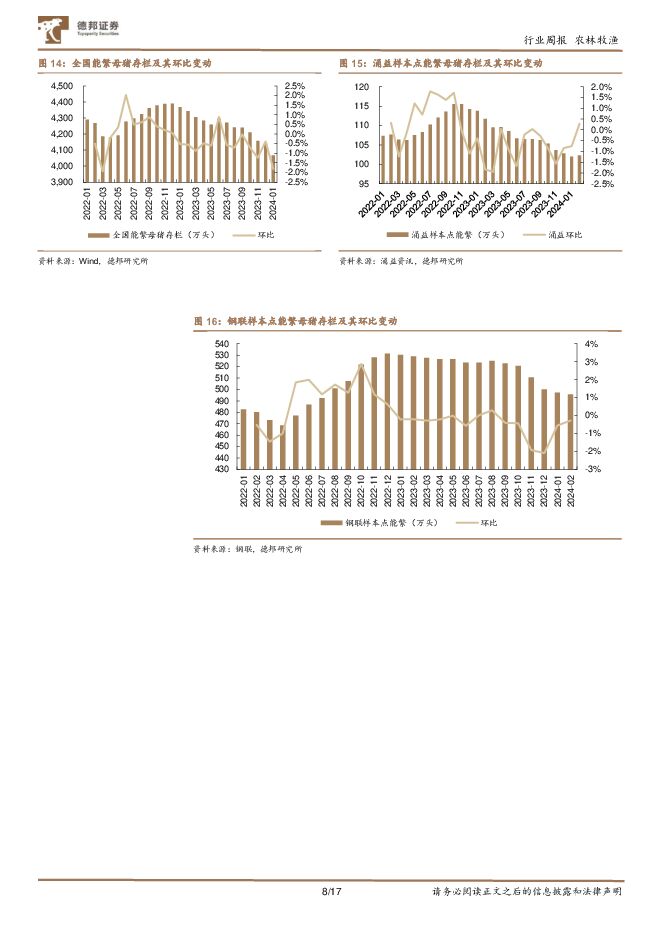

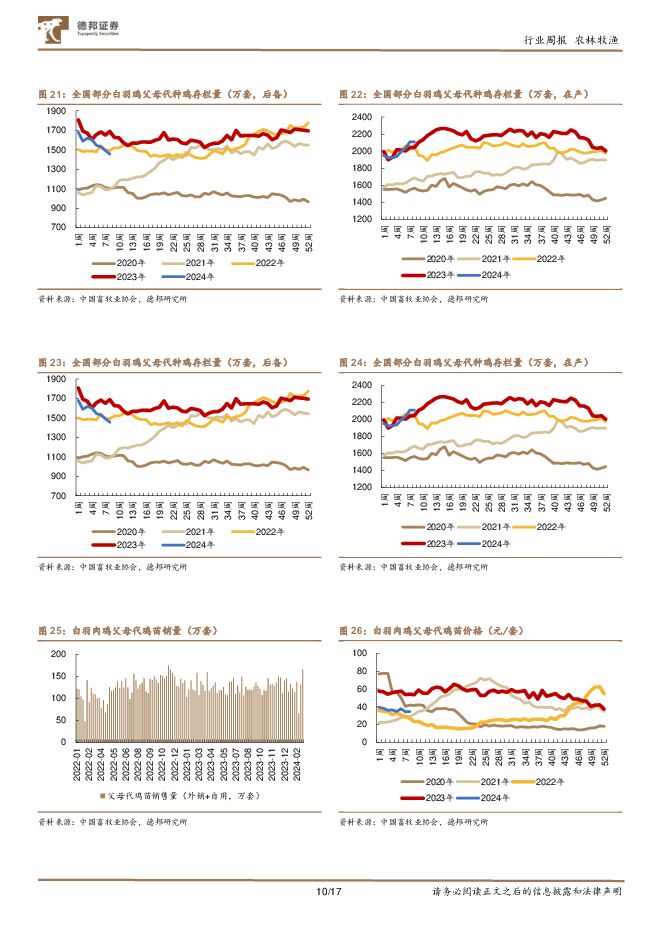

摘要:投资要点:生猪:2月猪价回落,产能延续去化。1)2月猪价震荡回落,3月初猪价短期上行。节后进入消费淡季,2月猪价震荡走弱,随元宵节临近及学校开学,消费缓慢恢复,叠加市场对下半年行情预期乐观,行业看涨情绪渐增。近期南北方集团企业陆续缩量出栏,叠加二次育肥进场,支撑猪价上行。3月8日全国生猪均价为14.4元/公斤,周环比+1.62%。2)鲜销白条走货难度较大、冻品库存率回升。当前下游鲜销白条走货乏力,屠企宰杀量回落。3月8日涌益样本屠企屠宰量13.32万头,周环比-2.4%。当前冻品库存消化缓慢,部分屠企有意低价积累库存,冻品库存略增。3月7日全国冻品库容率18.13%,周环比+0.25pct。3)补栏情绪转弱,仔猪价格持续回落。近期受高价位仔猪影响,仔猪补栏情绪减弱,仔猪价格持续回落,3月8日规模场15公斤仔猪价格为530元/头,周环比-4.5%。3月5日全国14省份7kg仔猪均价427.14元/头,较2月27日-2.61%。4)集团场压栏增重,生猪交易均重上涨。受南北方肥标价差走强支撑,市场滚动压栏操作频繁,部分集团企业主动压栏增重,带动生猪交易均重继续上行。3月1日-3月8日全国生猪出栏均重为122.29公斤,周环比+0.8%。5)后市猪价预计承压,产能去化有望持续演绎。2月春节假期养殖端普遍停止出栏、屠宰场停工放假,然而北方零星猪病影响仍存,低猪价下行业资金压力持续累积,产能整体仍延续去化。钢联2月能繁环比-0.28%(1月环比-0.56%),卓创2月能繁环比-0.10%(1月环比-0.90%),涌益2月能繁环比+0.28%(1月-0.76%)。展望后市,随前期二育和压栏生猪陆续出栏,加之体重增长,供强需弱态势下猪价预计承压。随亏损时间累积,行业现金流紧张情况预计加剧,产能去化有望持续。目前板块估值相对低位,建议关注稳健龙头牧原股份、温氏股份,弹性标的新五丰、华统股份、巨星农牧、唐人神。白鸡:供给收缩逐级传导,周期拐点将至。1)补栏积极性提振,鸡苗价格上行。当前市场鸡苗供应量不大,目前养殖端看好“五一”前出鸡,补栏积极性尚可,企业排苗鸡苗计划顺畅,鸡苗价格上涨。但毛鸡价格下滑,养殖成本增加,苗价大幅上涨仍存阻力。3月8日鸡苗价格为3.71元/羽,周环比+3.34%,白羽肉鸡价格为7.57元/公斤,周环比-1.94%。2)引种受限已传导至父母代环节,24H1商品代供给预计减量明显。引种受阻影响下,全国后备祖代种鸡存栏从2022年6月开始持续去化至2022年11月,累计下滑超48%。我们认为白羽鸡供给收缩链在经历了后备祖代-在产祖代-后备父母代去化传导后,在产父母代存栏有望逐步进入减量区间。截至2024年2月29日,全国祖代后备存栏68.98万套(周环比+0.57%),祖代在产存栏113.92万套(周环比+0.87%),协会父母代后备存栏1456.46万套(周环比-2.42%);父母代在产存栏2108.38万套(周环比+0.06%)。展望后市,目前引种受限已向下游传导至父母代环节,24H1商品代鸡苗预计减量明显,推动商品代价格景气提升。建议关注圣农发展、民和股份、益生股份。种业:中央一号文件发布,政策支持生物育种“再提速”。2024年2月3日,中央一号文件发布。与2023年一号文件“深入实施种业振兴行动、加快玉米大豆生物育种产业化步伐”的表述不同,本次文件指出“加快推进种业振兴行动、推动生物育种产业化扩面提速”,政策为生物育种产业化“再提速”提供有力支撑。目前我国已有51个转基因品种正式通过审定,意味着转基因商业化落地,种业变革开启,将推动市场空间扩容、行业集中度提升,龙头种企有望凭借先发优势充分受益。建议关注大北农、隆平高科、登海种业、荃银高科。风险提示:动物疫病暴发、大宗商品价格波动、自然灾害等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

2天前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

附下载")

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

2天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

中煤能源 中煤能源:产销下滑拖累业绩,产业布局成长可期 德邦证券 2024-04-25(3页) 附下载

中煤能源(601898)投资要点事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入45...

772.52 KB共3页中文简体

2天前118积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

2天前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

2天前018积分

-

宏观点评:央行采访释放出哪些信息 德邦证券 2024-04-25(9页) 附下载

事件:4月23日,中国金融新闻网发布金融时报对人民银行有关负责人的采访。央行采访释放出的五重信息:我...

712.13 KB共9页中文简体

2天前015积分

-

精卫填“海”系列(七):油价波动,应对重于预测 德邦证券 2024-04-25(9页) 附下载

投资要点:油价是美国通胀预期的重要影响因子,美国密歇根大学 5 年通胀预期的走势和 WTI原油价格强...

1.1 MB共9页中文简体

2天前010积分

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载")

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

3天前020积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

附下载")

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

3天前318积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

附下载")

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

3天前218积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

3天前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

3天前418积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

附下载")

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

3天前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

3天前218积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

附下载")

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

3天前218积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

3天前218积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

附下载")

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

3天前418积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

附下载")

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

3天前018积分