长春高新医药产业布局不断完善,“质量回报双提升方案”彰显长期发展信心国金证券2024-03-11.pdf

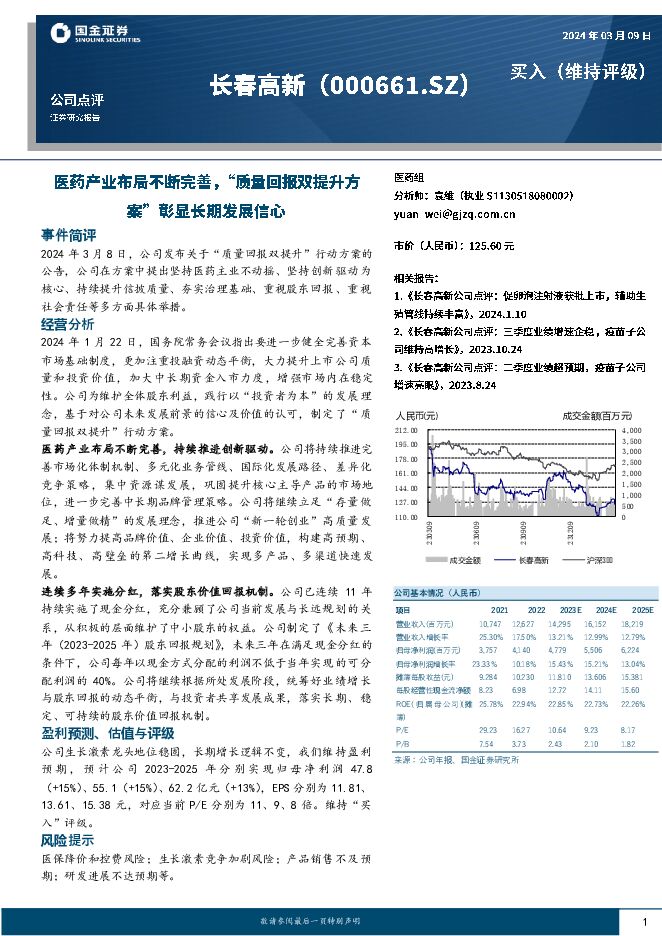

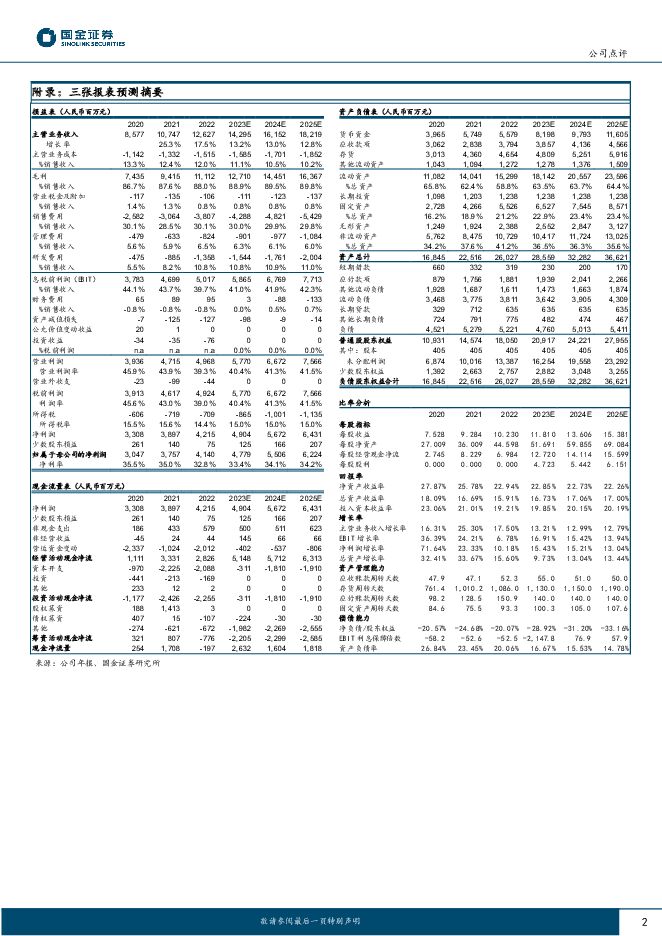

摘要:长春高新(000661)事件简评2024年3月8日,公司发布关于“质量回报双提升”行动方案的公告,公司在方案中提出坚持医药主业不动摇、坚持创新驱动为核心、持续提升信披质量、夯实治理基础、重视股东回报、重视社会责任等多方面具体举措。经营分析2024年1月22日,国务院常务会议指出要进一步健全完善资本市场基础制度,更加注重投融资动态平衡,大力提升上市公司质量和投资价值,加大中长期资金入市力度,增强市场内在稳定性。公司为维护全体股东利益,践行以“投资者为本”的发展理念,基于对公司未来发展前景的信心及价值的认可,制定了“质量回报双提升”行动方案。医药产业布局不断完善,持续推进创新驱动。公司将持续推进完善市场化体制机制、多元化业务管线、国际化发展路径、差异化竞争策略,集中资源谋发展,巩固提升核心主导产品的市场地位,进一步完善中长期品牌管理策略。公司将继续立足“存量做足、增量做精”的发展理念,推进公司“新一轮创业”高质量发展;将努力提高品牌价值、企业价值、投资价值,构建高预期、高科技、高壁垒的第二增长曲线,实现多产品、多渠道快速发展。连续多年实施分红,落实股东价值回报机制。公司已连续11年持续实施了现金分红,充分兼顾了公司当前发展与长远规划的关系,从积极的层面维护了中小股东的权益。公司制定了《未来三年(2023-2025年)股东回报规划》,未来三年在满足现金分红的条件下,公司每年以现金方式分配的利润不低于当年实现的可分配利润的40%。公司将继续根据所处发展阶段,统筹好业绩增长与股东回报的动态平衡,与投资者共享发展成果,落实长期、稳定、可持续的股东价值回报机制。盈利预测、估值与评级公司生长激素龙头地位稳固,长期增长逻辑不变,我们维持盈利预期,预计公司2023-2025年分别实现归母净利润47.8(+15%)、55.1(+15%)、62.2亿元(+13%),EPS分别为11.81、13.61、15.38元,对应当前P/E分别为11、9、8倍。维持“买入”评级。风险提示医保降价和控费风险;生长激素竞争加剧风险;产品销售不及预期;研发进展不达预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

附下载")

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

1天前020积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前220积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

云铝股份 复产逐步推进,旺季或迎量利齐升 国金证券 2024-04-26(4页) 附下载

云铝股份(000807)事件4月25日,公司发布24年一季报,1Q24实现营收113.58亿元,环比...

898.1 KB共4页中文简体

1天前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前218积分

-

洋河股份 分红比率持续提升,行稳致远 国金证券 2024-04-28(4页) 附下载

洋河股份(002304)业绩简评2024年4月26日公司披露23年年报及24年一季报。1)23年实现...

890.06 KB共4页中文简体

1天前018积分

-

英华特 涡旋压缩机龙头,国产替代稳步推进 国金证券 2024-04-28(4页) 附下载

英华特(301272)业绩简评4月26日,公司发布23年年报和24年一季报,23年公司实现收入5.5...

946.6 KB共4页中文简体

1天前218积分

-

玉禾田 订单表现出色,盼回款转好 国金证券 2024-04-26(4页) 附下载

玉禾田(300815)2024年4月25日晚间公司披露23年报及24年一季报。23全年实现营收61....

926.51 KB共4页中文简体

1天前018积分

-

新凤鸣 业绩持续复苏的长丝龙头! 国金证券 2024-04-26(8页) 附下载

新凤鸣(603225)业绩简评新凤鸣于2024年4月25日发布公司2024年第一季度报告,2024Q...

1.3 MB共8页中文简体

1天前218积分

-

万兴科技 标准化产品规模效应显现,利润率持续上升 国金证券 2024-04-28(6页) 附下载

万兴科技(300624)业绩简评收入&利润端-23年符合预期,24年Q1收入受基数、未做提价等因素影...

1.48 MB共6页中文简体

1天前018积分

-

同庆楼 Q1盈利受新店影响,全年规划积极 国金证券 2024-04-26(4页) 附下载

同庆楼(605108)事件24年4月25日公司披露23年报及24年一季报,23年实现营收24.01亿...

1.39 MB共4页中文简体

1天前018积分

-

兴通股份 Q1业绩同比增长,运力规模持续扩大 国金证券 2024-04-28(4页) 附下载

兴通股份(603209)2024年4月26日,兴通股份发布2024年第一季度报告。2024年一季度公...

896.99 KB共4页中文简体

1天前018积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

1天前018积分