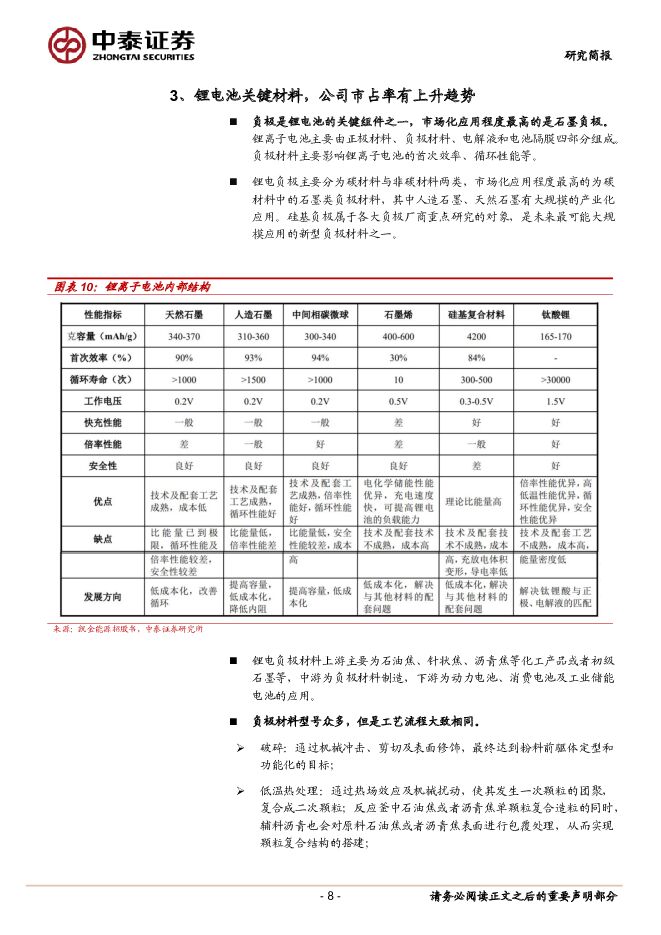

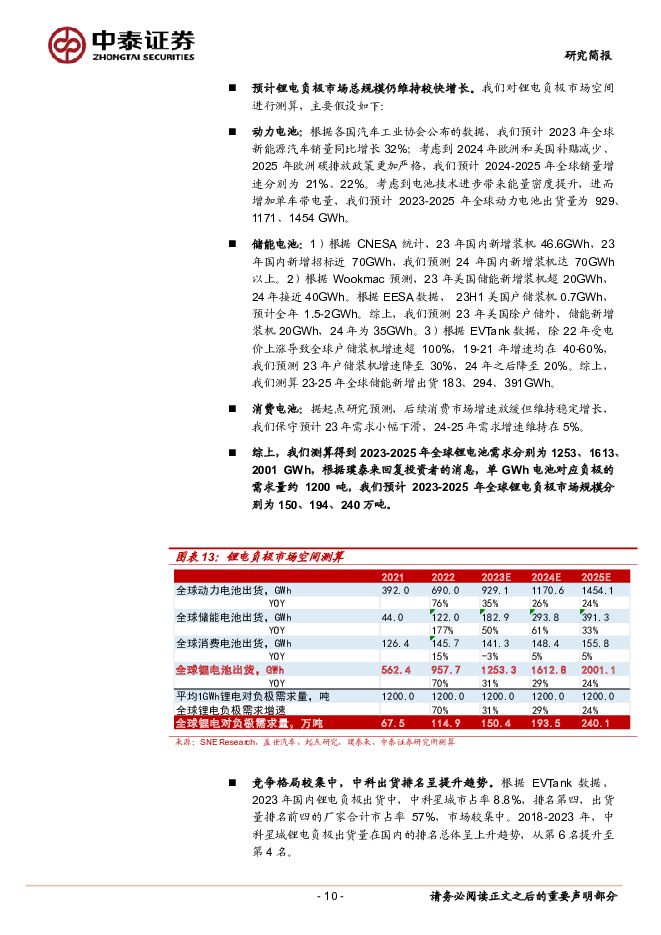

中科电气锂电负极头部企业,盈利能力持续改善中泰证券2024-03-11.pdf

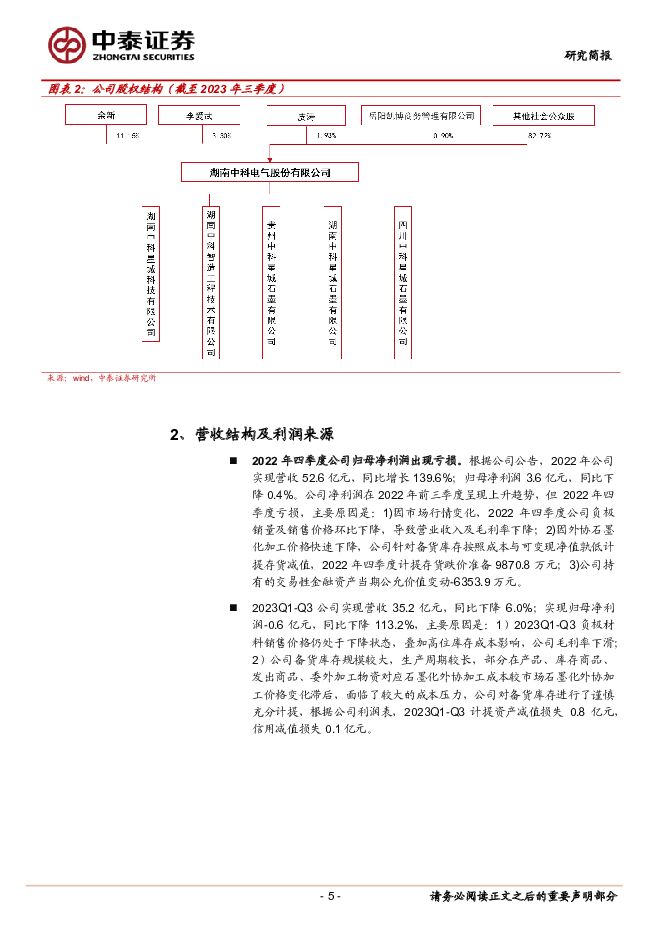

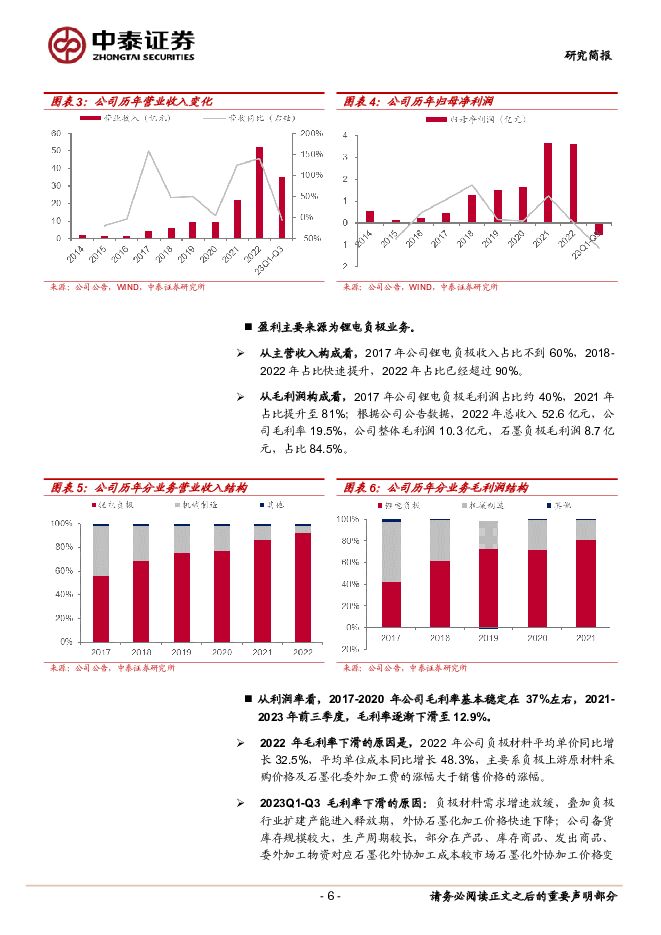

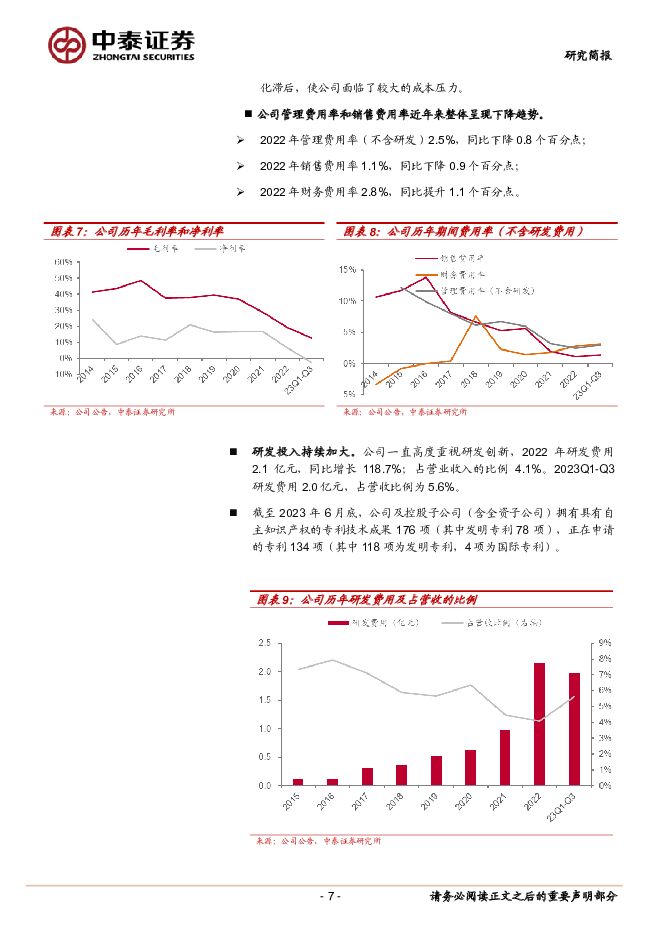

摘要:中科电气(300035)投资要点磁电装备业务起家,收购星城石墨切入负极领域。湖南中科电气股份有限公司是在2008年由岳阳中科电气有限公司变更而来,2009年在深交所创业板上市。公司传统主业为磁电装备业务,2017年通过收购湖南星城石墨切入锂电负极行业。2019年负极收入占比超过75%,2022年占比进一步提升至90%以上。2022年公司成功开发韩国电池客户LGES,进入国际市场。预计全球锂电负极需求维持较快增长。我们测算得到,2023-2025年全球锂电池需求分别为1253、1613、2001GWh,根据璞泰来回复投资者的消息,单GWh电池对应负极的需求量约1200吨,我们预计2023-2025年全球锂电负极市场规模分别为150、194、240万吨。竞争格局较集中,中科出货排名呈提升趋势。根据EVTank数据,2023年国内锂电负极出货中,中科星城市占率8.8%,排名第四,出货量排名前四的厂家合计市占率57%,市场较集中。2018-2023年,中科星城锂电负极出货量在国内的排名总体呈上升趋势,从第6名提升至第4名。公司利润率和归母净利润在2023Q1触底,2023Q2之后逐渐改善。受2023年春节销售淡季、下游去库存、负极降价等因素综合影响,2023Q1公司毛利率降至历史低点7.9%,同时,由于2023Q1公司对备货库存进行了谨慎充分计提,2023Q1公司净利率-13.8%,也是历史低点。自2023Q2以来,公司毛利率和净利率持续改善,2023Q2归母净利润扭亏为盈,2023Q3继续提升。公司有硅基负极的专利布局,并已经建成中试线。根据公司公告,截至2023年6月,公司已申请设计硅基负极的发明专利9项,主要涉及硅基负极的制备和处理的方法,其中已授权2项,已受理7项。根据公司披露,2023年5月前公司已经完成硅基负极的中试线建设,并给下游客户送样验证。盈利预测及投资评级:预计公司2023-2025年营收分别为46.9、45.8、51.0亿元,实现归母净利润分别为0.4、4.0、5.9亿元。按照2024年3月8日收盘价,可比公司璞泰来、尚太科技、杉杉股份2024年平均PE为9倍。预计中科电气2024年归母净利润为4.0亿元,对应PE估值为16倍,高于行业平均水平。考虑公司在负极行业市占率靠前且有上升趋势,首次覆盖给予“增持”评级。风险提示:负极价格下降超预期、新能源汽车销量不及预期、行业规模测算偏差风险、研报使用信息数据更新不及时风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前418积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前018积分