志邦家居2023业绩快报点评:聚焦整家多渠道发力,业绩双位数增长太平洋2024-03-12.pdf

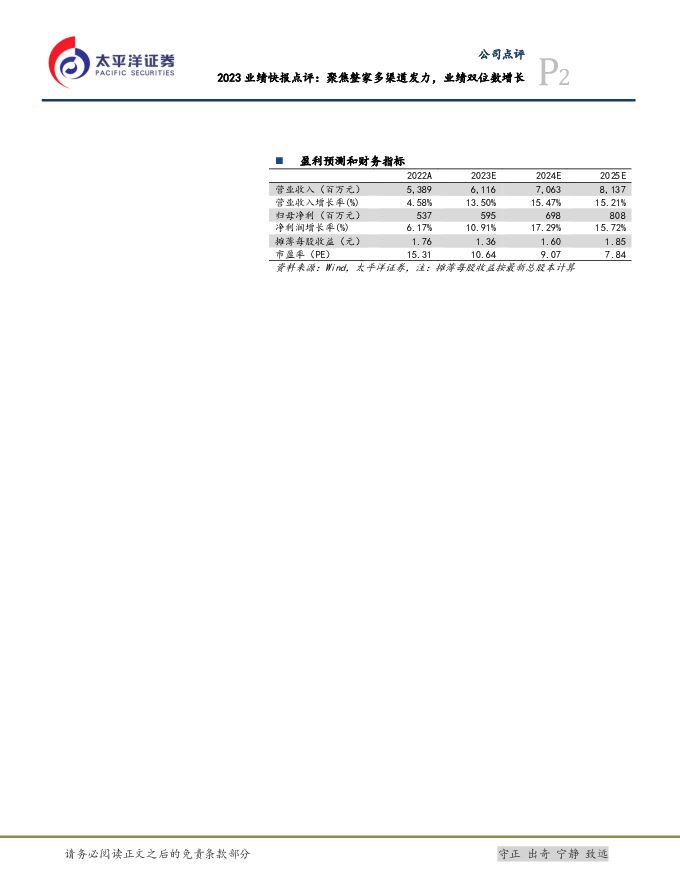

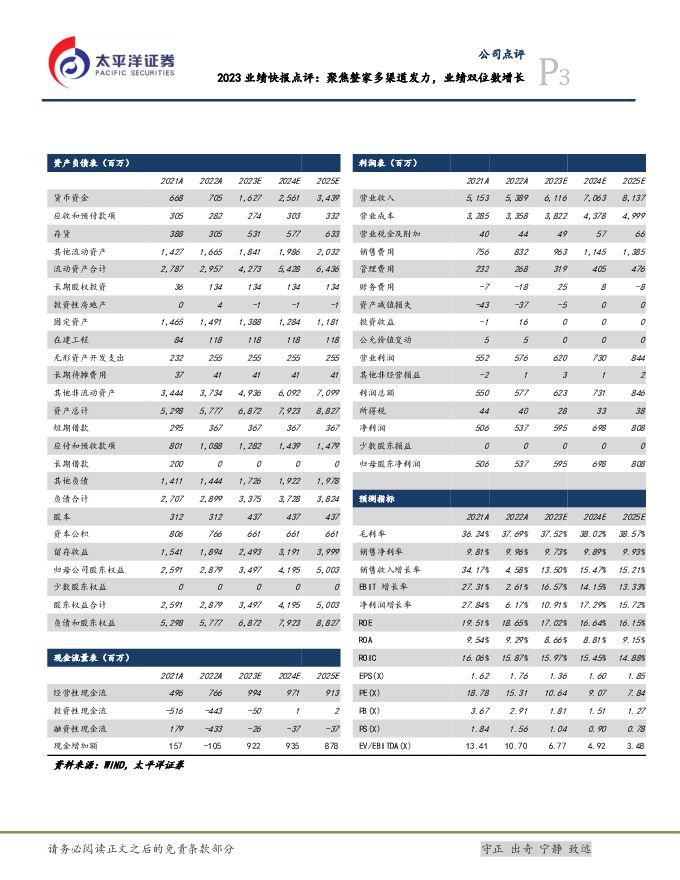

摘要:志邦家居(603801)公司发布2023年度业绩快报,收入利润均双位数增长。全年调整后*实现营业总收入61.16亿元/+13.50%,归母净利润5.95亿元/+10.78%,扣非归母净利润5.48亿元/+10.06%,基本每股收益1.36元/+8.59%。其中,单Q4实现营收21.88亿元/+16.87%,调整前*归母净利润2.46亿元/+10.86%,扣非归母净利润2.24亿元/+11.50%。公司自2023年1月1日起执行财政部于2022年11月30日公布的《企业会计准则解释第16号》(财会〔2022〕31号)“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”规定,不影响主营业务,只轻微影响净利率。全渠道发力驱动收入双位数增长:1)经销:公司一方面深挖存量市场,以“装修一个家”为核心,通过品类开拓、门墙发力、拎包社区等方式不断完善整家业务布局,驱动零售业务保持增长,另一方面,通过新零售、整家联单提单值等新模式,探索新的增长点,我们估计2023全年,公司经销渠道整体实现高个位数增长。2)大宗:在保交楼的政策下,着力加强自身系统性风险管控兼调整客户结构,积极培育创新业务,保障占公司收入约3成的大宗业务也持续稳健增长。3)直营:随着南下战略的展开,广州市场开始释放增量,我们估计全年直营渠道双位数增长,贡献收入的近一成,未来随着对南方市场的逐步渗透有望保持较快成长。4)海外:公司在2023年通过加盟店的方式打入东南亚,目前收入占较低不足5%,展望2024年,东南亚会继续作为海外主力市场不断发力、扩大布局,另外对于美国和澳洲两大新市场,公司也将从B端切入,双管齐下释放海外潜力,打开新的增长空间。降本增效扩增盈利:公司去年取得归母净利润同比双位数增长,主系提升自身运营管理能力,加大研发投入,重视设计和销售创新的同时提高研产供销及数字化建设等资源的匹配效率,从而达到降本增效的目的。投资建议:公司去年在外部复杂多变环境下,仍全渠道发力,找准整家业务核心,取得了收入业绩双增,展望未来,公司将立足整装推进南下,持续挖掘新模式、新市场的成长机遇,扩大供应链及渠道优势降本增效。我们预计公司2023-2025年收入分别为61/71/81元,归母净利润5.95/6.98/8.08亿元,对应EPS(摊薄)1.36/1.60/1.85元,当前股价对应PE为11/9/8倍,维持“买入”评级。风险提示:上游需求下行;行业竞争大幅加剧;国内外门店拓展进度不达预期;平台费用大幅提升;原材料成本大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

附下载")

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

2天前220积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

附下载")

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

2天前418积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

2天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

2天前218积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

2天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2天前218积分

-

流动性与仓位周观察——4月第三期 太平洋 2024-04-25(16页) 附下载

市场流动性转弱,交投活跃度上升。上周全A成交额4.7万亿,换手率6.79%,较前一周上升,融资供给端...

1.61 MB共16页中文简体

2天前210积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

2天前010积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

3天前220积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

附下载")

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

3天前720积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

3天前220积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

附下载")

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

3天前618积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

3天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

3天前218积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

3天前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

附下载")

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

3天前218积分