精卫填“海”系列(三):日股新高后,回调还是掉落?德邦证券2024-03-12.pdf

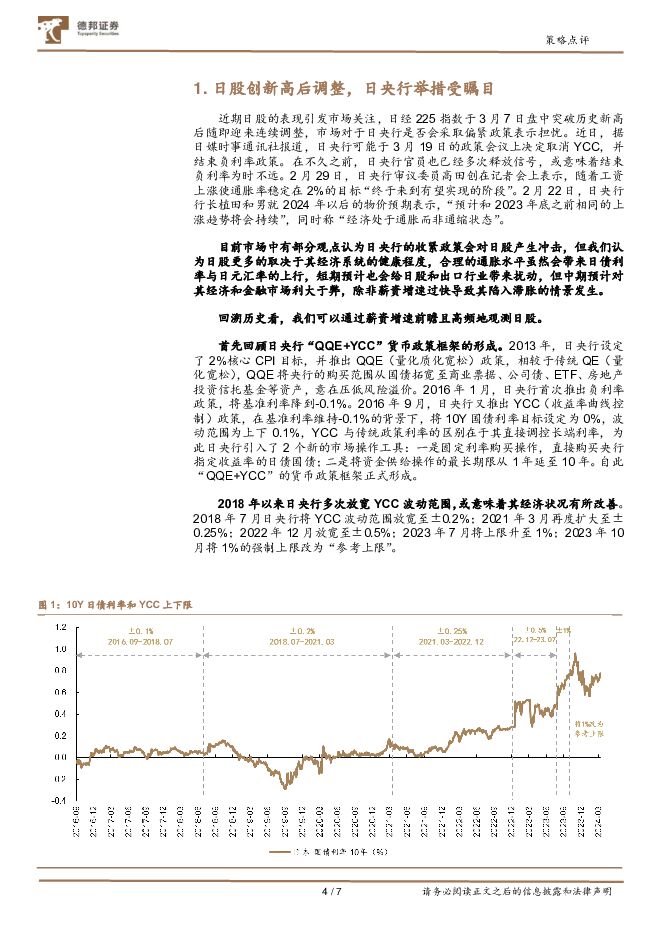

摘要:即迎来连续调整,市场对于日央行是否会采取偏紧政策表示担忧。据日媒时事通讯社报道,日央行可能于3月19日的政策会议上决定取消YCC,并结束负利率政策。在不久之前,日央行官员也已经多次释放相关信号,这可能意味着日央行结束负利率政策为时不远。目前市场中有部分观点认为日央行的偏紧政策会对日股产生负面冲击,但从历史表现来看,货币政策收紧对于日股的影响不明显。2018年以来日央行多次放宽YCC波动范围,或意味着日经济状况有所改善。2018年7月日央行将YCC波动范围放宽至±0.2%;2021年3月再度扩大至±0.25%;2022年12月放宽至±0.5%;2023年7月将上限升至1%;2023年10月将1%的强制上限改为“参考上限”。近六年历次YCC波动范围放宽后,日经225的表现并未呈现明显规律,在部分时间点确实受到短期冲击,但在某些时间点却成为了股市加速上行的催化剂。2018年7月放宽次日,日经225仍然收涨;2021年3月放宽后,日经225连续4日下跌,随后反弹;2022年12月20日,市场受到明显冲击,日经225下跌2.5%,但随后情绪快速缓和,股市于2023年初开启反弹;2023年7月28日,日经225低开,之后快速反弹,并在之后两日连续上涨;2023年10月将1%改为参考上限后,日经225反而加速上行。我们认为,日股的走势更多取决于包括通胀水平在内的经济状态是否良性,其中薪资增速是日股的有效观测指标。从日央行的会议摘要可以看到,央行的货币政策决策主要取决于通胀,其中工资变化是驱动通胀的主要因素,也央行最为关注的指标之一。从历史表现来看,雇员报酬同比增速与日经225走势呈现强相关性,本轮日经225结束了2年多的宽幅震荡、开启加速上行的起点也正是2023年春季薪资谈判结果公布日(2023年3月17日)。正因如此,近期大型企业与工会的年度薪资谈判以及3月15日劳工联合会公布的首份调查结果才显得十分重要,预计日央行决策者也会将此作为重要考虑因素,以决定何时开启货币政策正常化。我们认为日经225的后续表现将取决于本轮薪资谈判结果以及之后的薪资增速趋势。当前日经225的上行幅度已经超过了薪资增速,如果本轮薪资谈判的结果略高于或符合市场预期、雇员报酬增速能够赶上日经225的上行速度,则日经225中期仍将得到有力支撑。只是在3月剩下的时间里,日央行政策会议取消负利率或YCC的偏紧预期会在短期对日股形成冲击,毕竟这意味着2016年以来新货币框架的终结。但中长期看,日股的表现仍然取决于薪资等因素。风险提示:美欧通胀程度超预期;薪资谈判大幅超预期;地缘政治局势反复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

1天前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

1天前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

1天前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

1天前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

1天前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

1天前99018积分

-

林洋能源 三大业务板块稳步发展,持续分红回馈股东 德邦证券 2024-04-29(4页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

678.67 KB共4页中文简体

1天前41018积分

-

莱伯泰科 研发不断夯实,新行业拓展初显成效 德邦证券 2024-04-29(4页) 附下载

莱伯泰科(688056)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

780.67 KB共4页中文简体

1天前79318积分

-

可立克 2024年第一季度报告点评:Q1盈利能力同比回升,磁性元件业务有望持续高增长 德邦证券 2024-04-29(4页) 附下载

可立克(002782)投资要点事件:4月25日,可立克发布2024年一季度报告。2024年Q1,公司...

773.49 KB共4页中文简体

1天前97418积分

-

聚光科技 盈利能力提升,期待降本增效改善利润水平 德邦证券 2024-04-29(4页) 附下载

聚光科技(300203)投资要点事件:公司发布2023年及2024年一季度业绩公告,2023年公司实...

732.06 KB共4页中文简体

1天前41718积分