医药本周回调较大,需要关注“中药+创新落地的品类”华安证券2024-03-10.pdf

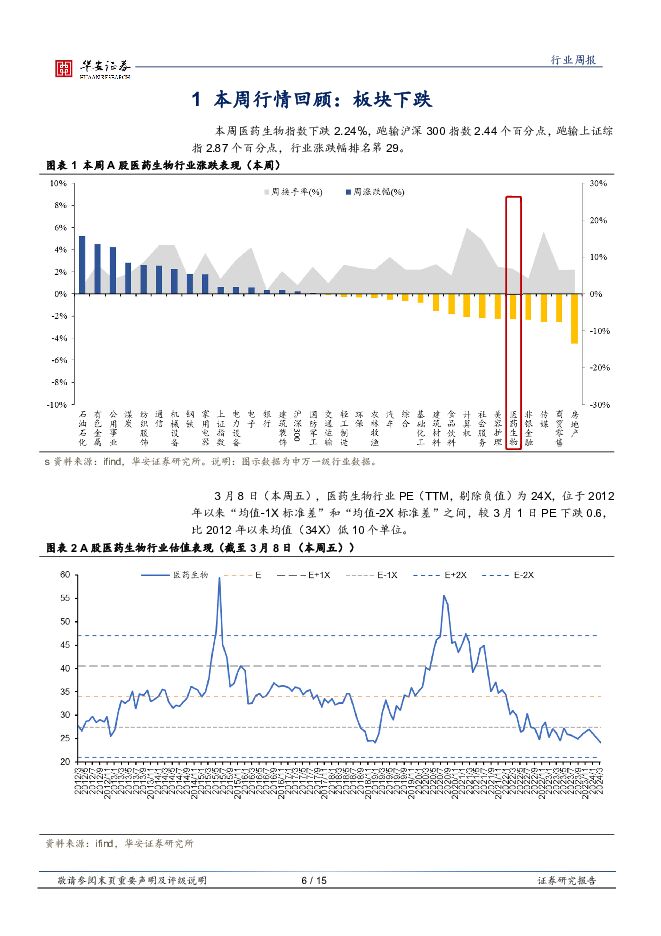

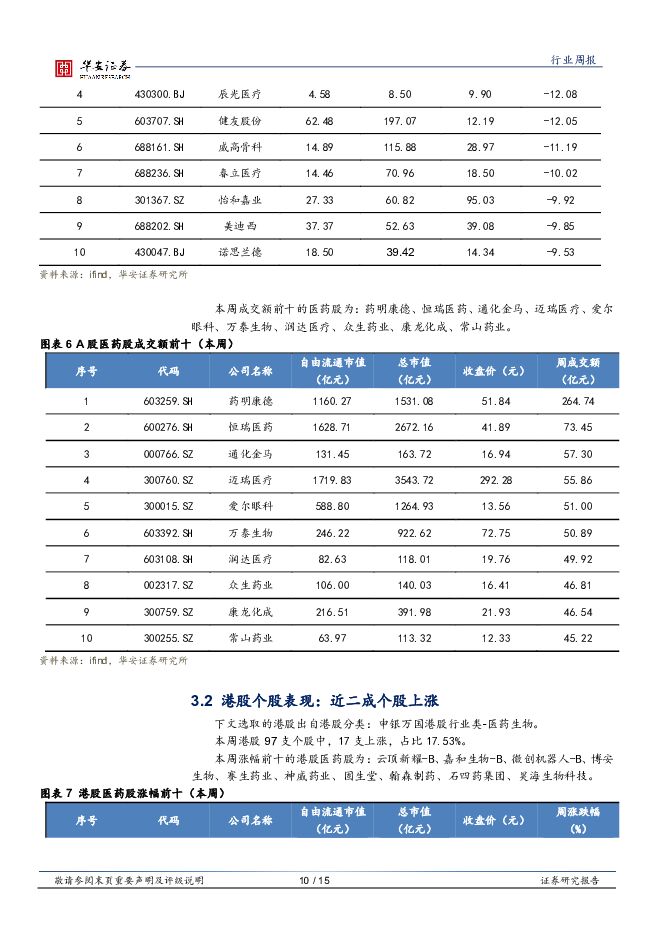

摘要:主要观点:本周行情回顾:板块下跌本周医药生物指数下跌2.24%,跑输沪深300指数2.44个百分点,跑输上证综指2.87个百分点,行业涨跌幅排名第29。3月8日(本周五),医药生物行业PE(TTM,剔除负值)为24X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较3月1日PE下跌0.6,比2012年以来均值(34X)低10个单位。本周,13个医药III级子行业中,1个子行业上涨,12个子行业下跌。其中,医药流通为涨幅最大的子行业,上涨0.78%;医疗研发外包为跌幅最大的子行业,下跌5.47%。3月8日(本周五)估值最高的子行业为医院,PE(TTM)为44X。医药本周回调较大,需要关注“中药+创新落地的品类”本周医药指数下跌幅度较大并且大幅跑输沪深300指数。医药生物YTD的涨幅是-12.07%,位列申万一级分类涨幅排行top30,而煤炭行业涨幅19.32%。细分板块方面,仅有医药流通细分板块等上涨,CXO、医院、疫苗和原料药等领跌。个股涨幅top10,相对比较分散,以个股逻辑为主,小市值股票上涨为主;领跌的个股,以CXO、骨科、海外业务标的为主。港股HSCIH周跌幅3.33%。本周市场关注的是海外生物技术相关政策带来的变化,导致了CXO板块和海外业务部分公司股价较大幅度回调,考虑到不少CXO公司海外业务收入占比50~90%,市场会顾虑未来订单和业绩是否可以持续。此外,周五脑机接口主题较强,康复类别公司处于脑机接口应用的最好场景,市场关注度高;而GLP1部分公司还是持续受到关注。以年初至今看,医药板块今年的机会还处于个股逻辑挖掘、结构性机会的阶段,对投资人深度要求较高。此外,市场围绕高股息和成长、市场风格(大票&小票)讨论较多,医药其实是典型的成长性标的,投资的角度,投资标的的选择还是要落实到标的业务发展和成长性,寻求真成长的医药标的。医药生物(申万)2024年至今走势回到2018年年底和2019年年初的低点位置,也是10年来的底部。考虑到估值消化、基金持仓、成长性等方面,我们更加看好医药后市的表现,我们对医药看好的观点不变,归根到底基于的逻辑是医药的成长属性:(1)政策相关的利空已经进入尾声,创新药、耗材要关注;(2)医药的大单品持续爆出显示出医药产品的投资价值,GLP1等大单品需要关注;(3)23年底医保继续谈判利好符合预期,有望2024年陆续贡献增量;(4)基金对医药的仓位在犹犹豫豫中小幅环比增加但是2024年随着医药的大幅回调预计减仓不少,持仓处于低位;(5)美联储不加息并且可能降息的预期影响医药成长股的估值。站在此刻的时间点,医药板块需要加大配置。投资思路,我们认为2024年需要关注中药、创新药和创新器械,兼顾具备国际化能力的公司。具体观点详细参考我们2023年12月17日外发的报告《2024年医药投资策略:现金流、商业化、传统与国际市场》。3月份建议配置个股:泽璟制药、亚辉龙、英诺特、健麾信息、艾迪药业、迈瑞医疗、智飞生物、麦澜德、康缘药业、贵州三力、康恩贝、佐力药业。兼顾了大白马的配置标的和可以带来弹性的小市值公司,考虑到近期公司业务开展健康持续以及公司的估值。3月份金股英诺特,考虑到呼吸道疾病频发、公司产品独家、消费端和国际化带来的新增量,可以中长期兼顾。2024年投资策略上,依旧是品种为王,传统、现代和全球化需要相结合的主线:(1)传统,指的是中药,中药相关标的,需要紧紧抓住中药创新药、品牌OTC和普通OTC以及国企改革带来的代表性个股的机会;康缘药业、以岭药业、昆药集团、贵州三力、同仁堂等需要多关注。(2)现代,指的是fast follow的药械甚至FIC的药械公司,2024年是品类落地+产品商业化持续放量的年份,不少公司2025年开始扭亏为盈带来的公司逻辑变化和估值变化,会带来新的投资机会。(3)国际化:国际化的标的,需要配置更多的仓位,我们团队今年在亿帆医药、君实生物、绿叶制药等标的进行的前瞻推荐基于产品获得FDA审批,而2024年则是审批+商业化的销售进展。相关的投资思路建议:(1)行业市值龙头配置(流动性+配置):药、械、制品龙头、服务,如智飞生物、迈瑞医疗、爱尔眼科等,建议关注恒瑞医药、药明康德。(2)细分领域龙头公司:亚辉龙(发光追赶+自免领先+增速快)+君实生物(出海美国FDA鼻咽癌获批在即+管理改善)+绿叶制药(CNS龙头+出海)+特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、英诺特(华安独家,呼吸道poct检测细分龙头)。(3)仿制企稳创新变化公司:信立泰(集采利空出尽+多个产品上市)+百诚医药(仿制药CRO),亿帆医药(627FDA已经获批),建议关注康哲药业。(4)有望贡献大单品:泽璟制药(已经拥有商业化品种+凝血酶已经BD落地超预期+马上杰克替尼获批+三抗数据持续读出)、百克生物(代庖大单品带动业绩环比增长)、欧林生物(全球独家金葡菌三期进展良好),建议关注科伦博泰、智翔金泰。2/15(5)中药:以岭和康缘(中药处方药龙头)+贵州三力(产品丰富、销售能力强)+广誉远(老品牌)+达仁堂(老品牌)+同仁堂(老品牌)+固生堂(中医连锁稀缺标的)、中药国企的(昆药集团、康恩贝、太极集团、华润三九)。(6)药房(低估值):一心堂、益丰药房、大参林、健之佳。(7)医疗器械:康复+电生理+医疗供应链+骨科等,翔宇医疗、麦澜德、微创电生理、健麾信息等,建议关注威高骨科。(8)医疗服务:爱尔眼科、固生堂、美年健康、迪安诊断、国际医学、华厦眼科、海吉亚、瑞尔集团。(9)减肥药产业链持续关注,例如:海翔药业、华东医药、信达生物、圣诺生物等。本周个股表现:A股超二成个股上涨本周493支A股医药生物个股中,99支上涨,占比20.08%。本周涨幅前十的医药股为:润都股份(+27.94%)、景峰医药(+18.36%)、ST南卫(+14.13%)、南华生物(+13.88%)、赛诺医疗(+13.79%)、国发股份(+13.08%)、创新医疗(+12.36%)、通化金马(+11.15%)、圣诺生物(+10.95%)、新天药业(+10.01%)。本周跌幅前十的医药股为:奥浦迈(-14.19%)、中科美菱(-12.78%)、爱博医疗(-12.29%)、辰光医疗(-12.08%)、健友股份(-12.05%)、威高骨科(-11.19%)、春立医疗(-10.02%)、怡和嘉业(-9.92%)、美迪西(-9.85%)、诺思兰德(-9.53%)。本周港股97支个股中,17支上涨,占比17.53%。本周新发报告公司深度重药控股:《西南地区医药商业重点企业,国企改革推进公司发展》。风险提示政策风险,竞争风险,股价异常波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

3小时前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

3小时前020积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

3小时前020积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

3小时前020积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

3小时前020积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

3小时前020积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

3小时前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

3小时前020积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

3小时前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

3小时前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

3小时前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

3小时前020积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

3小时前218积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

3小时前018积分

-

盐津铺子 盐津铺子24一季报点评:渠道高增与规模效应持续 华安证券 2024-04-26(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

368.34 KB共4页中文简体

3小时前018积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

3小时前018积分

-

上海沿浦 24Q1业绩创单季度新高,看好公司成长节奏 华安证券 2024-04-27(3页) 附下载

上海沿浦(605128)主要观点:事件:公司公告24Q1实现收入5.69亿元、同比+103%、环比+...

484.29 KB共3页中文简体

3小时前018积分

-

泰格医药 业务表现基本符合预期,创新扶持政策加持有望迎来反转 平安证券 2024-04-26(4页) 附下载

泰格医药(300347)事项:公司发布2024年一季报,Q1实现营收16.60亿元(-8.00%),...

712.7 KB共4页中文简体

3小时前018积分

-

翔宇医疗 业绩符合预期,产品结构改善,毛利率稳步提升 华安证券 2024-04-26(4页) 附下载

翔宇医疗(688626)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

492.51 KB共4页中文简体

3小时前018积分

-

上海医药 2024Q1医药商业营收增长8%,商业创新业务表现亮眼 信达证券 2024-04-28(5页) 附下载

上海医药(601607)事件:公司发布2024年一季报,2024年一季度实现营业收入701.53亿元...

492.01 KB共5页中文简体

3小时前018积分