交通运输行业周报:2024年春运临近收官维持高景气度,中美直航客班增至每周100班中国银河2024-03-05.pdf

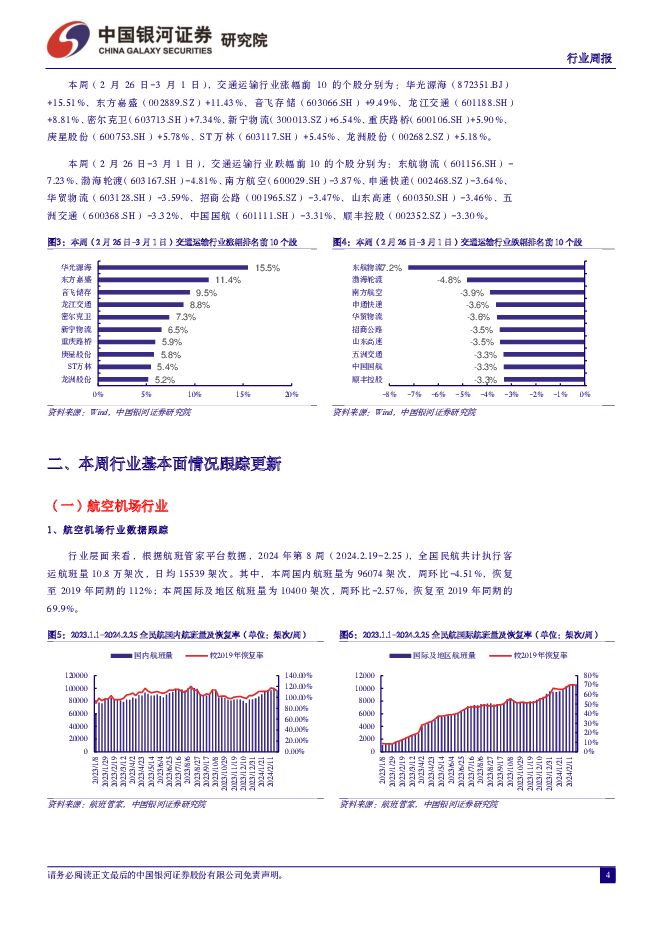

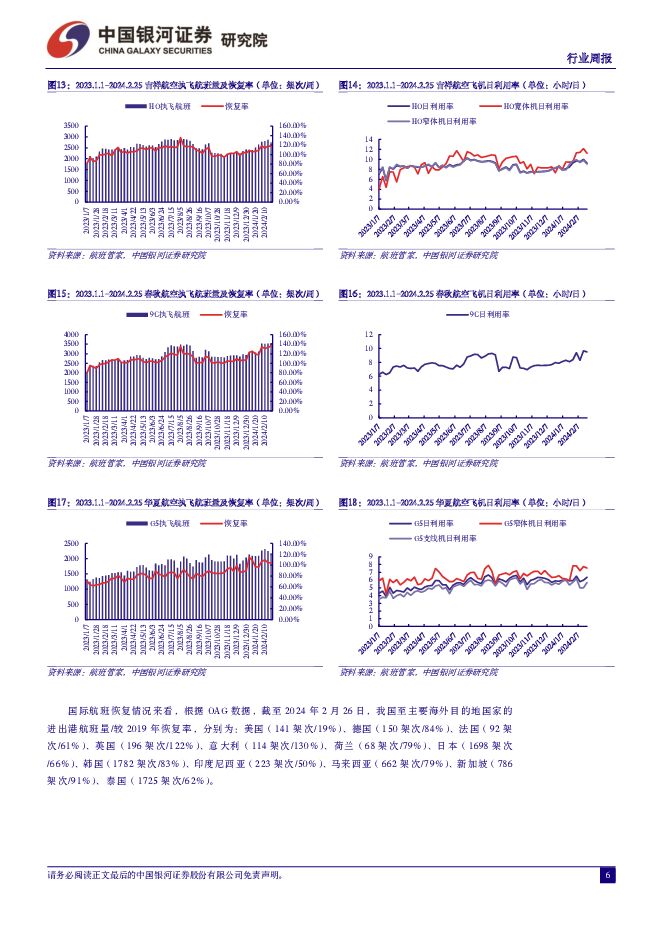

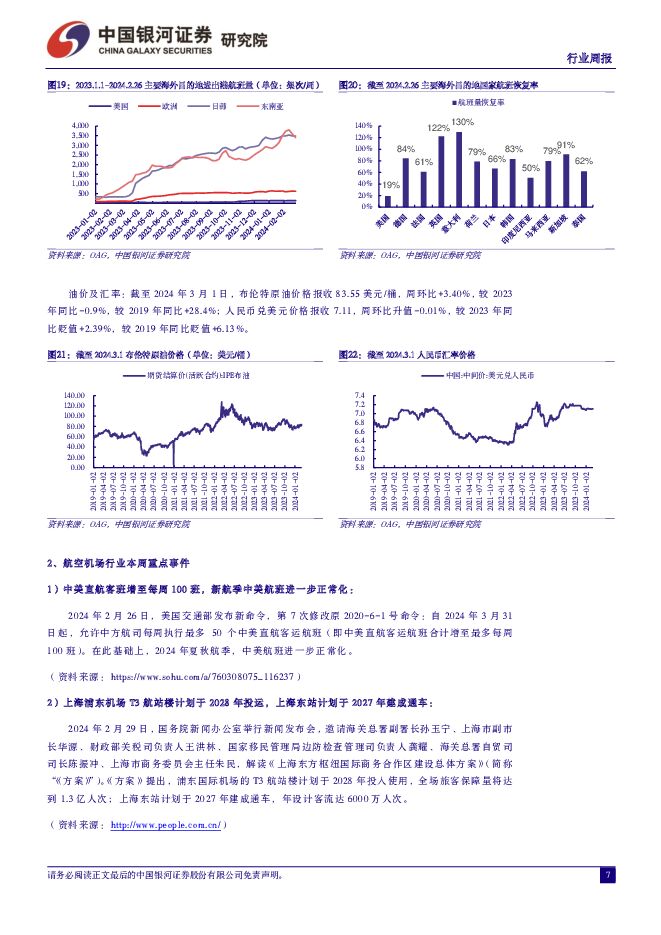

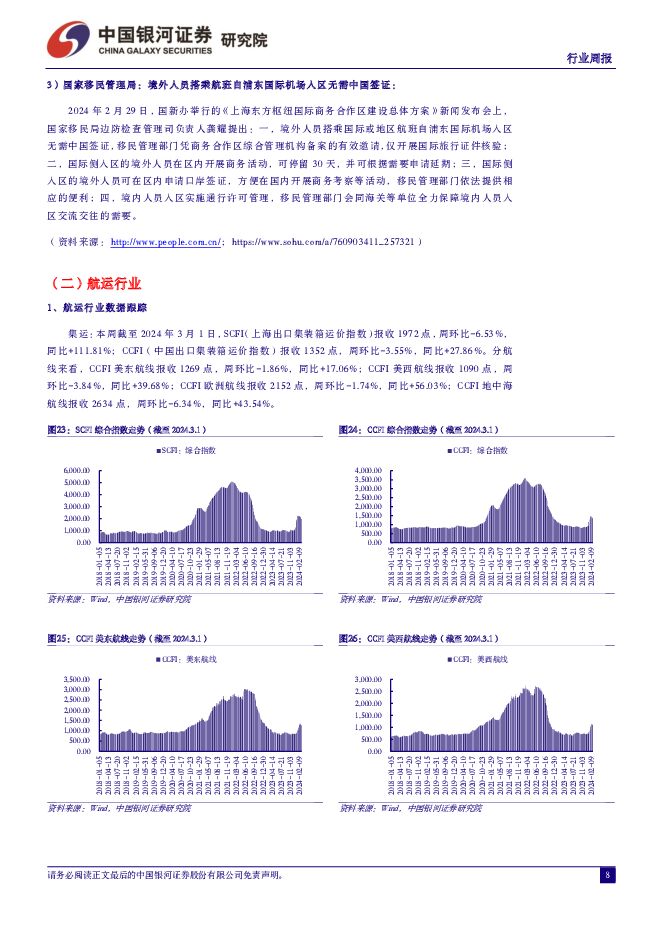

摘要:核心观点:本周板块行情回顾:本周(2月26日-3月1日),SW一级行业中,交通运输行业累计涨跌幅为-1.29%,位列第30位;沪深300指数涨跌幅为+1.38%。SW交运各个子板块累计涨跌幅分别为:仓储物流(+3.4%)、公路货运(+2.8%)、公交(+0.8%)、港口(-0.96%)、航运(-1.08%)、高速公路(-1.42%)、航空机场(-1.6%)、铁路(-1.99%)、跨境物流(-2.49%)、快递(-2.89%)。本周航空机场行业基本面跟踪:根据航班管家平台数据,2024年第8周(2024.2.19-2.25),全国民航共计执行客运航班量10.8万架次,日均15539架次。其中,国内航班量为96074架次,周环比-4.51%,恢复至2019年的112%;国际及地区航班量为10400架次,周环比-2.57%,恢复至2019年的69.9%。根据OAG数据,截至2024年2月26日,主要海外国家航班量较2019年恢复率:美国19%、德国84%、法国61%、英国122%、意大利130%、荷兰79%、日本66%、韩国83%、印尼50%、马来西亚79%、新加坡91%、泰国62%。油价及汇率:截至2024年3月1日,布伦特油价报收83.55美元/桶,同比-0.9%,较2019年+28%;人民币汇率报收7.11,同比+2.39%,较2019年+6.13%。【本周重点事件】:1.中美直航客班增至每周100班。2.浦东机场T3航站楼将于2028年投运。3.国家移民局:境外人员自浦东机场入区无需中国签证。本周航运行业基本面跟踪:集运:截至2024年3月1日,SCFI指数报收1972点,周环比-6.53%,同比+111.81%;CCFI指数报收1352点,周环比-3.55%,同比+27.86%。分航线来看,CCFI美东报收1269点,周环比-1.86%,同比+17.06%;CCFI美西报收1090点,周环比-3.84%,同比+39.68%;CCFI欧线报收2152点,周环比-1.74%,同比+56.03%;CCFI地中海报收2634点,周环比-6.34%,同比+43.54%。油运:截至2024年3月1日,BDTI指数报收1142点,周环比-5.54%,同比-21.51%;BCTI指数报收986点,周环比-7.16%,同比+20.83%。干散货运:截至2024年3月1日,BDI指数报收2203点,周环比+18.06%,同比+100.45%;分船型来看,BPI指数报收1723点,周环比+8.03%,同比+13.73%;BCI指数报收3977点,周环比+26.45%,同比+328.09%;BSI指数报收1267点,周环比+6.56%,同比+9.60%。【本周重点事件】:1.J.B.Hunt收购沃尔玛物流资产。2.FMC公布关于集装箱滞期费和滞留费结算新规则,重整集装箱滞期费、滞留费计费。3.达飞集团与上港集团签订战略延展协议。投资建议:推荐中国国航(601111.SH)、南方航空(600029.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)、白云机场(600004.SH)。建议关注中远海能(600026.SH)、招商轮船(601872.SH)、招商南油(601975.SH)等。风险提示:国际航线恢复及开辟不及预期的风险、原油价格大幅上涨的风险、人民币汇率波动的风险;地缘冲突升级的风险、宏观经济大幅下滑导致全球需求不及预期的风险、船东大规模造船导致运力供给超预期增加的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

2小时前70820积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

2小时前11220积分

-

交通运输仓储行业周报:多家快递物流公司业绩增长,外贸集运运价环比上升 国金证券 2024-04-29(16页) 附下载

行业观点快递:申通快递、圆通速递发布2023年年报及2024年一季报。申通快递:2023年公司实现营...

1.76 MB共16页中文简体

2小时前23520积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

2小时前62620积分

-

交通运输行业周报:交通运输行业报告年报一季报密集公布,关注业绩改善个股 中邮证券 2024-04-29(22页) 附下载

板块观点航运板块:本周集运运价环比明显上涨,油运运价指数有所回落干散货运价指数有所降低。集运指数方面...

681.48 KB共22页中文简体

2小时前12120积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2小时前28720积分

-

2022年11月ChatGPT至今人工智能大事摘要:第四轮工业革命浪潮下:全球人工智能大事记 中国银河 2024-04-29(21页) 附下载

我们正在进入第四次工业革命—智能化革命,ChatGPT开启AI技术革命,催化美股科技跑赢大盘:202...

1.73 MB共21页中文简体

2小时前65120积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

2小时前36920积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

2小时前17020积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

2小时前7720积分

-

中国石化 Q1业绩符合预期,静待下游业务改善 推荐 中国银河 2024-04-29(4页) 附下载

中国石化(600028)核心观点:事件公司发布2024年一季度报告,一季度实现营业收入7899.67...

396.04 KB共4页中文简体

2小时前41918积分

-

海天味业 2023年报与2024年一季报点评:积极因素逐渐累积,24Q1顺利开门红 中国银河 2024-04-29(4页) 附下载

海天味业(603288)核心观点:事件:4月26日,公司发布公告,23年营收245.6亿元(同比-4...

401.27 KB共4页中文简体

2小时前61718积分

-

海泰新光 2023年年报及2024年一季报业绩点评:业绩阶段性承压,国内业务有望快速成长 中国银河 2024-04-29(4页) 附下载

海泰新光(688677)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营收...

391.3 KB共4页中文简体

2小时前56018积分

-

宝立食品 2023年报与2024年一季报点评:大客户合作深化,B端业务景气持续 中国银河 2024-04-29(4页) 附下载

宝立食品(603170)核心观点:事件:4月25日,公司发布公告,2023年营收23.7亿元(同比+...

402.54 KB共4页中文简体

2小时前24318积分

-

安井食品 2023年报与2024一季报点评:主业稳中有进,盈利持续改善 中国银河 2024-04-29(4页) 附下载

安井食品(603345)核心观点:事件:4月26日,公司发布公告,2023年实现营收140.5亿元(...

405.44 KB共4页中文简体

2小时前16318积分

-

滨江集团 2023年报及2024年一季报报点评:减值影响业绩,持续区域深耕 中国银河 2024-04-29(4页) 附下载

滨江集团(002244)事件: 公司发布 2023 年报和 2024 年一季报。 2023 年公司实...

359.28 KB共4页中文简体

2小时前91018积分

-

物价高频数据周报:PPI牵制长期国债收益率回升 中国银河 2024-04-29(6页) 附下载

核心观点:年初以来,PPI同比持续下降,长期国债收益率震荡下行,自1月起十年期国债收益率跌破2.5%...

511.13 KB共6页中文简体

2小时前81415积分

-

海外宏观周报:美国PCE通胀偏强,未来压力有望降低 中国银河 2024-04-29(10页) 附下载

核心观点:全球宏观和市场-美元和美债收益率高位,但主要股指回升:截至4月28日当周,在美国GDP逊于...

1.91 MB共10页中文简体

2小时前6415积分

-

经济高频数据周报:期待消费促进政策的效应 中国银河 2024-04-29(9页) 附下载

核心观点:本周多部门联合发布《汽车以旧换新补贴实施细则》,多地地产放松政策也继续加码,需求政策开始释...

898.48 KB共9页中文简体

2小时前72115积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前67820积分