轻工制造及纺织服装行业周报:反倾销初裁落地利好梦百合,太阳、瑞尔特等披露快报中泰证券2024-03-04.pdf

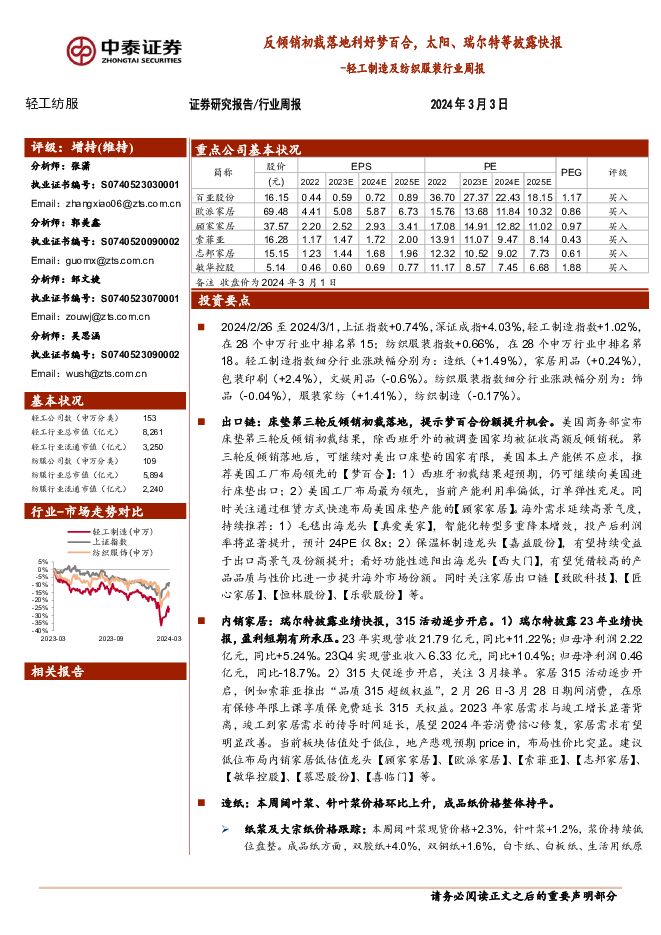

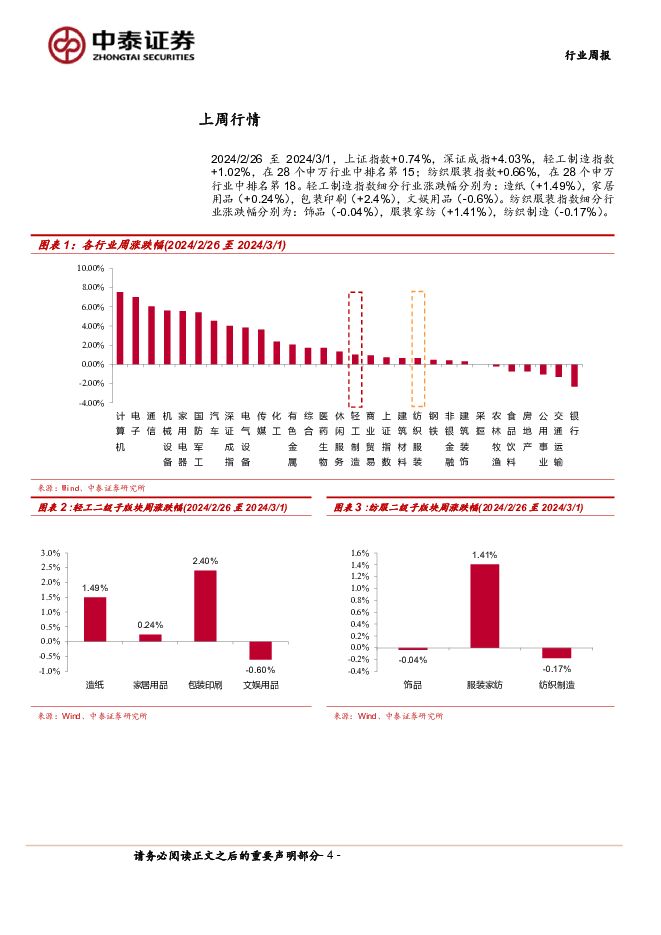

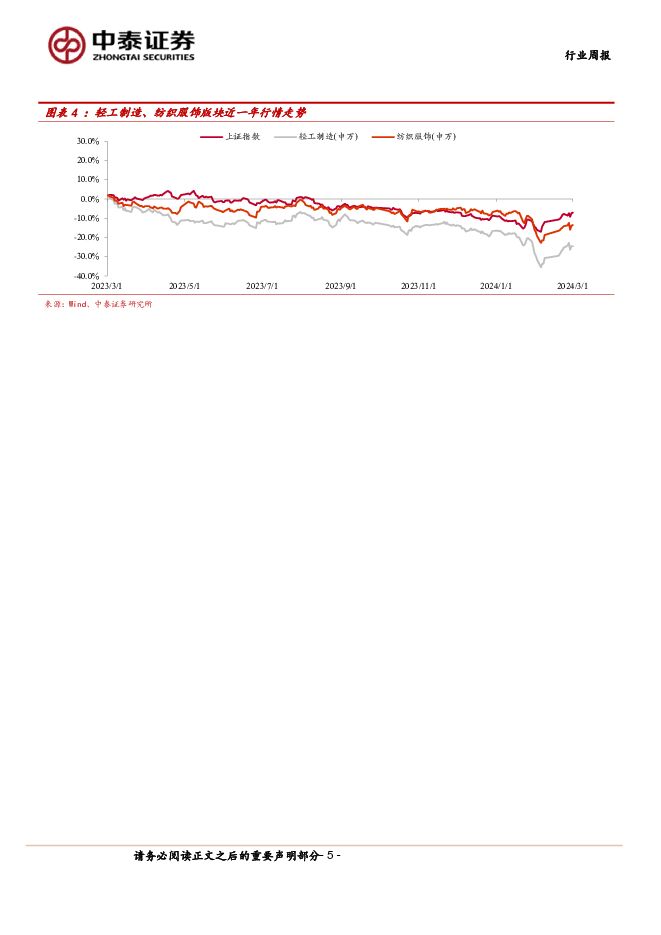

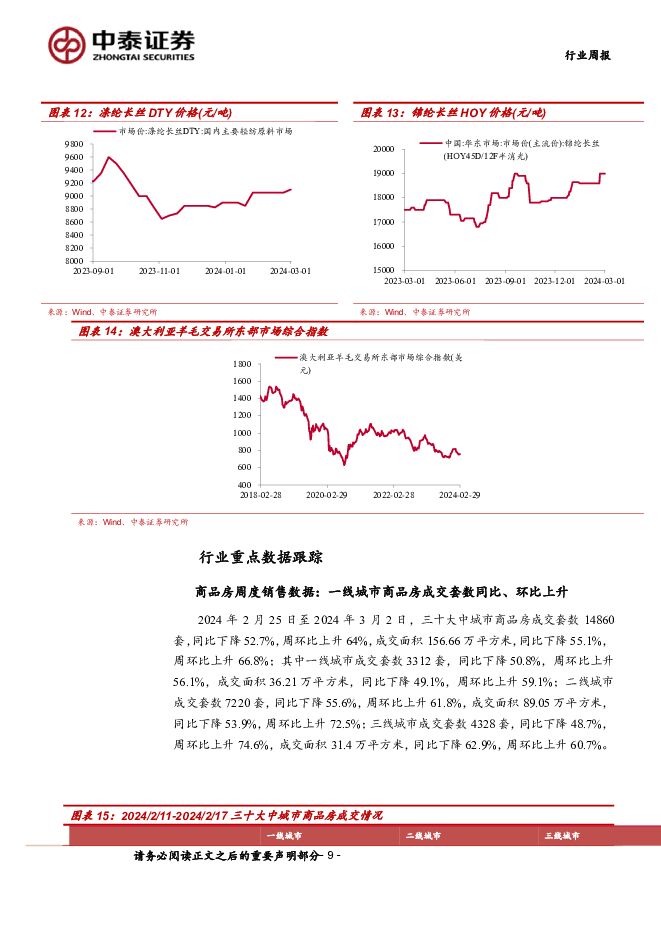

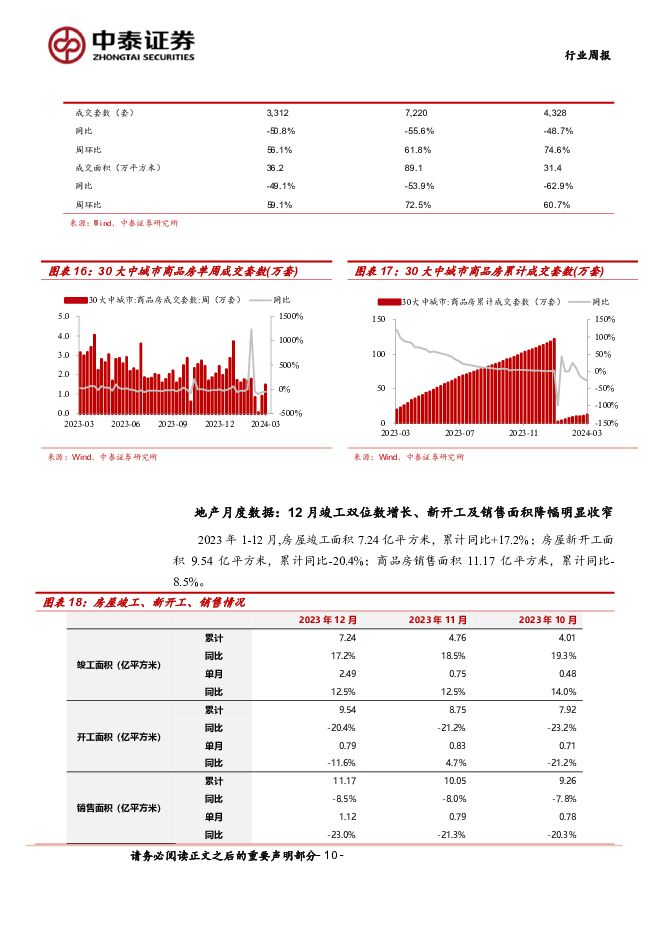

摘要:投资要点2024/2/26至2024/3/1,上证指数+0.74%,深证成指+4.03%,轻工制造指数+1.02%,在28个申万行业中排名第15;纺织服装指数+0.66%,在28个申万行业中排名第18。轻工制造指数细分行业涨跌幅分别为:造纸(+1.49%),家居用品(+0.24%),包装印刷(+2.4%),文娱用品(-0.6%)。纺织服装指数细分行业涨跌幅分别为:饰品(-0.04%),服装家纺(+1.41%),纺织制造(-0.17%)。出口链:床垫第三轮反倾销初裁落地,提示梦百合份额提升机会。美国商务部宣布床垫第三轮反倾销初裁结果,除西班牙外的被调查国家均被征收高额反倾销税。第三轮反倾销落地后,可继续对美出口床垫的国家有限,美国本土产能供不应求,推荐美国工厂布局领先的【梦百合】:1)西班牙初裁结果超预期,仍可继续向美国进行床垫出口;2)美国工厂布局最为领先,当前产能利用率偏低,订单弹性充足。同时关注通过租赁方式快速布局美国床垫产能的【顾家家居】。海外需求延续高景气度,持续推荐:1)毛毯出海龙头【真爱美家】,智能化转型多重降本增效,投产后利润率将显著提升,预计24PE仅8x;2)保温杯制造龙头【嘉益股份】,有望持续受益于出口高景气及份额提升;看好功能性遮阳出海龙头【西大门】,有望凭借较高的产品品质与性价比进一步提升海外市场份额。同时关注家居出口链【致欧科技】、【匠心家居】、【恒林股份】、【乐歌股份】等。内销家居:瑞尔特披露业绩快报,315活动逐步开启。1)瑞尔特披露23年业绩快报,盈利短期有所承压。23年实现营收21.79亿元,同比+11.22%;归母净利润2.22亿元,同比+5.24%。23Q4实现营业收入6.33亿元,同比+10.4%;归母净利润0.46亿元,同比-18.7%。2)315大促逐步开启,关注3月接单。家居315活动逐步开启,例如索菲亚推出“品质315超级权益”,2月26日-3月28日期间消费,在原有保修年限上课享质保免费延长315天权益。2023年家居需求与竣工增长显著背离,竣工到家居需求的传导时间延长,展望2024年若消费信心修复,家居需求有望明显改善。当前板块估值处于低位,地产悲观预期price in,布局性价比突显。建议低位布局内销家居低估值龙头【顾家家居】、【欧派家居】、【索菲亚】、【志邦家居】、【敏华控股】、【慕思股份】、【喜临门】等。造纸:本周阔叶浆、针叶浆价格环比上升,成品纸价格整体持平。纸浆及大宗纸价格跟踪:本周阔叶浆现货价格+2.3%,针叶浆+1.2%,浆价持续低位盘整。成品纸方面,双胶纸+4.0%,双铜纸+1.6%,白卡纸、白板纸、生活用纸原纸价格周涨跌幅基本持平。太阳、玖龙披露业绩:1)太阳纸业披露23年业绩快报,业绩靓丽符合预期。实现营业收入397亿元,同比-0.16%;归母净利润30.72亿元,同比+9.38%;23Q4实现归母净利润9.36亿元,同比+73%,环比+5.7%。2)玖龙纸业披露中期业绩,开启盈利修复:FY24H1实现收入306.11亿元,同比-1.9%;归母净利润2.92亿元,盈利拐点已现。推荐文化纸林浆纸一体化优势持续扩大、当前估值具有一定安全边际的【太阳纸业】;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。纺织服装:品牌端持续看好强成长、低估值高股息、龙头估值修复三条主线;制造端看好2024年制造龙头崛起机会和短期库存周期的共振。品牌服饰:春节期间终端销售呈现弱复苏,受去年高基数及部分地区极端天气影响。根据渠道草根调研反馈,年初以来国内男装、运动等品牌流水实现高单至双位数增长。23Q4以来头部运动品牌去库较为顺利,24Q1折扣有所提升,后续来看,考虑头部品牌动销情况及去库力度,预期年中有望回归均值水平。建议关注:1)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】;2)低估值高股息稳健标的,家纺龙头【富安娜】、【水星家纺】;男装龙头【海澜之家】、【报喜鸟】;3)功能性鞋服龙头步入价值区间,基本面边际改善有望催化估值修复,关注龙头【波司登】、【安踏体育】和【李宁】。纺织制造:持续推荐台华、新澳、兴业、华利。纺织制造估值性价比突出,持续推荐:1)全球毛精纺纱龙头、积极践行宽带战略、有望受益于行业增长与集中度提高的【新澳股份】。2)汽车皮革驱动业绩高增,股息率较高的【兴业科技】;3)差异化产能释放、业绩进入高增期,回调后性价比突出的【台华新材】。4)运动品牌逐渐进入补库周期,并有望在2024年借助奥运会东风加强市场推广,预计上游订单显著改善,看好运动鞋代工龙头【华利集团】业绩修复。同时关注【申洲国际】、【健盛集团】等。风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、调研样本偏差、研报使用信息更新不及时、历史规律失效等风险、渠道调研样本偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

附下载")

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

3天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

附下载")

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

3天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

3天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

3天前218积分

-

服装行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(8页) 附下载

附下载")

本周看点:2024春夏季鞋履消费主品类;"国潮"兴起,传统汉服与"新中式"共同繁荣;2023年国际运...

1.15 MB共8页中文简体

4天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

4天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

4天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

4天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

4天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

4天前518积分