新消费周观点:关注两会政策风向,扭转通缩预期是促消费的关键信达证券2024-03-03.pdf

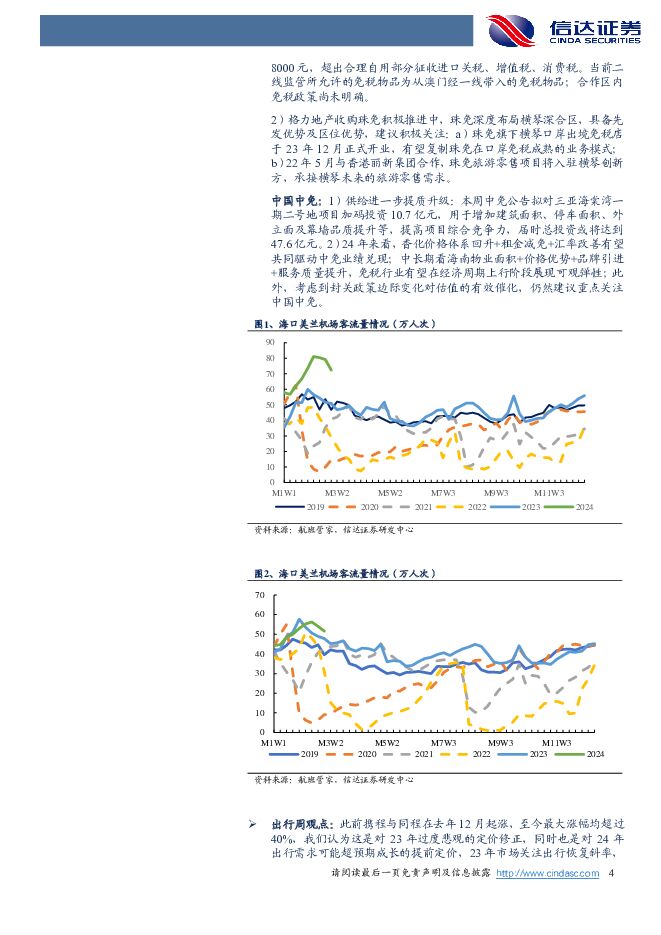

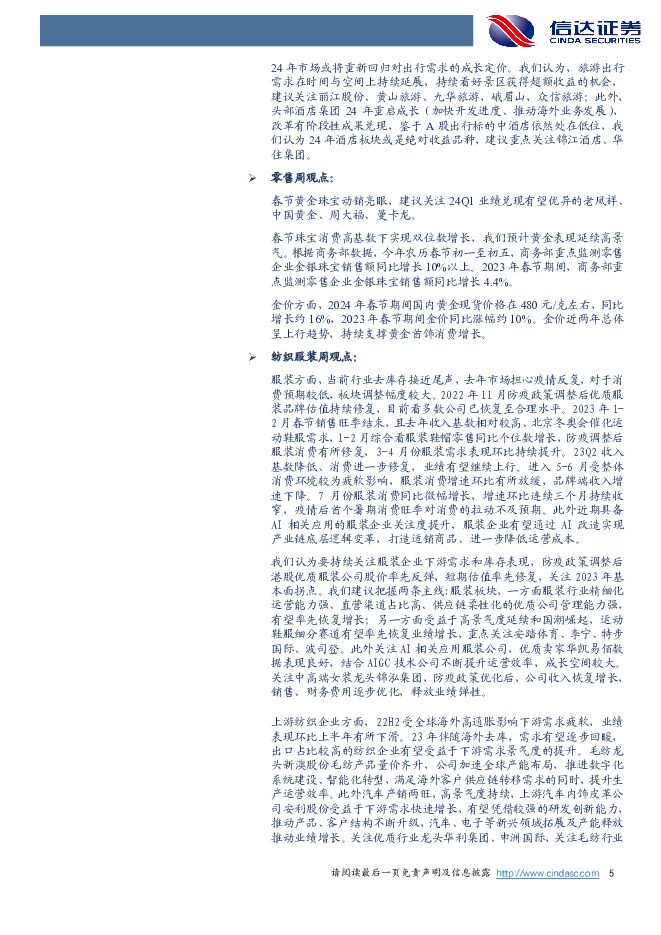

摘要:本期内容提要:关注两会政策风向。继上周中央财经委第四次会议提出“研究大规模设备更新和消费品以旧换新等问题”之后,本周国常会审议通过《推动大规模设备更新和消费品以旧换新行动方案》,明确指出“加大财税、金融等政策支持”、“积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应”。行动方案落地速度之快,以及方案中明确提及要加大政策支持,体现出国家对促消费工作的重视。下周即将召开两会,从消费视角来看重点关注GDP和CPI的目标制定、赤字率是否调整、财政和货币政策如何切实支持国内消费等。拉升CPI是扭转消费预期的关键。当然,目前市场对后续具体的消费刺激政策尚无共识。不过我们认为,刺激国内消费需要将CPI重新拉回正常通胀区间,例如通过拉高猪价等(2024年1月全国能繁母猪存栏量已创2021年以来新低)。如果国家确实是要应对日本货币政策变动等相关灰犀牛风险留足政策空间的话,那么届时通过拉升CPI优化供需预期或许是应对之策。而到那时候,国内消费最悲观的时刻或已过去,消费板块也有望真正触底反弹。我们认为市场预期CPI有望回升之时,猪周期赛道、传统抗通膨的板块等都有望受益,可选消费赛道中的大市值标的表现更值得期待。板块推荐角度:医美>化妆品。2023年角度来看,医美行业渗透率受消费力影响提升速度放缓,行业核心增长来源为高端新产品推出拉升客单价,2024年在新品逻辑有望继续演绎的基础上,若水光新适应症获批有望加速渗透率提升,行业β或更加凸显;化妆品行业短期尚需等待驱动渗透率提升加速的新渠道出现,因而确定性角度医美高于化妆品。医美:2月市场相对平淡情况下头部公司1-2月出货表现优异,期待3-4月医美旺季有更好销售表现。在2月市场销售反馈较淡的情况下,上游龙头爱美客仍旧有优异出货表现,濡白天使持续贡献可观增量,除产品优势外,公司销售团队亦表现出较高积极性,推升公司持续兑现优异增速的可能。新品如生天使亦在调整销售细节,可持续关注后续放量节奏。3月为医美机构普遍进入促销旺季,可期待龙头出货表现,若优异增速继续维持,有望增强市场对于医美消费的信心,我们提出的爱美客“现有产品三年业绩翻倍+未来新品布局+未来有望被给予平台型估值”投资逻辑或得到市场更多认可。建议重点关注上游厂商龙头爱美客(需要1年以上的周期布局公司才能利益最大化=固有产品业绩+新产品峰值折现+平台alpha价值),布局高景气度重组胶原蛋白赛道的巨子生物、锦波生物、创健医疗(已启动IPO辅导),以及弹性标的中有新品催化逻辑的江苏吴中;此外华东医药亦有望通过伊妍仕稳定增长+EBD提供增量兑现医美业务较好增速;同时建议24H1关注昊海生科(第四代玻尿酸)、伟思医疗(皮秒激光治疗仪)、24H2关注巨子生物&锦波生物(胶原蛋白医美注射剂)、科笛的产品获批节奏。化妆品:品牌表现分化,渠道运营与把握赛道机遇能力的重要性日益凸显。根据华熙生物业绩快报,2023年实现营业收入60.8亿元/yoy-4.37%,归母净利润5.87亿元/yoy-39.5%;23Q4单季度实现营收18.60亿元/yoy-8.79%,归母净利润0.73亿元/yoy-75.11%,或源于功能性护肤品业务增速承压。根据上美股份的盈利预告,2023年预计实现收入40-42亿元,同比增长49.5%-57%;归母净利润4.2-4.6亿元,同比增长185.5%-212.7%,公司预计收入及利润增加主要由于集团主要品牌之一韩束产生的收入增加。可见品牌集团需要在把握细分赛道红利的基础上,仍需兼顾内部组织能力培育,外部渠道运营&营销能力的加强。三八大促或为品牌综合能力检验节点之一,关注营销以及销售结果。虽然三八大促重要性不及六一八或双十一,但依然为行业消费趋势/品牌管理层调整效果/品牌新品类打造能力的重要观测节点。①行业消费趋势来看防晒为今年发力重点(或可抢占日系产品份额,日系防晒在22年国内TOP40防晒品牌中市占率达22.6%),科技力更强/多重功效为核心竞争力,防晒作为护肤中不可或缺的一步,若能够建立较强的产品信任度,后续复购稳定,更有望成长为大单品系列。关注:在国货防晒领域已具备较高市占率、后续有新款防晒发布的珀莱雅(22年珀莱雅品牌防晒市占率2.1%/发布新品盾护防晒)、贝泰妮(22年薇诺娜防晒市占率4.2%/即将发布新品时光修护防晒)。②首个销售观测节点为李佳琦3月4日美妆节销售表现,从合作的单品数量来看,2023年/2024年38节合作产品数分别为:珀莱雅(9/16)、薇诺娜(5/4)、可复美(1/3)、可丽金(1/3),建议关注品牌表现以验证管理层调整/品牌力持续兑现效果:巨子生物、珀莱雅、贝泰妮。③1+2月天猫+抖音渠道GMV数据来看,头部品牌/集团延续优异增长,23H1关注低基数之下,品牌高增速延续的可能。美护板块短期建议关注:爱美客、科笛、巨子生物、珀莱雅、福瑞达、江苏吴中、昊海生科、贝泰妮、锦波生物;长期建议关注:爱美客、巨子生物、锦波生物、珀莱雅、贝泰妮、华东医药。免税周观点:韩国免税1月环比增长20%,2月起取消免税品货运并恢复50件限制:1)1月韩免整体销售额11.99亿美元,环比+20%;外国人销售额10亿美元,较19年恢复度83%,其中中国人游客数占比约80%,1月中国入韩游客数较19年同期恢复度71%,随着23年下调代购返点,代购贡献销售比疫情期间有所下降。但由于团队游客占比减少、中国消费力疲软等原因,个人消费恢复亦不及预期,1月环比增长主要由于中国春节假期的季节性变化。2)我们预计政策调整可能对免税销售产生进一步影响:2月1日起,韩国海关取消免税品直接货运出国,针对个人购物者恢复50件限制;针对海外大宗买家,可出售的库存为存放两个月以上的化妆品和三个月以上的其他产品(包括酒精和香烟)。横琴粤澳深度合作区自24年3月1日零时起正式实施分线管理封关运行:1)横琴口岸免税额度上调:封关后,居民旅客从澳门经一线带入横琴物品不设免税限额,经二线出关免税额度由正常口岸的5000元上调至8000元,超出合理自用部分征收进口关税、增值税、消费税。当前二线监管所允许的免税物品为从澳门经一线带入的免税物品;合作区内免税政策尚未明确。2)格力地产收购珠免积极推进中,珠免深度布局横琴深合区,具备先发优势及区位优势,建议积极关注:a)珠免旗下横琴口岸出境免税店于23年12月正式开业,有望复制珠免在口岸免税成熟的业务模式;b)22年5月与香港丽新集团合作,珠免旅游零售项目将入驻横琴创新方,承接横琴未来的旅游零售需求。中国中免:1)供给进一步提质升级:本周中免公告拟对三亚海棠湾一期二号地项目加码投资10.7亿元,用于增加建筑面积、停车面积、外立面及幕墙品质提升等,提高项目综合竞争力,届时总投资或将达到47.6亿元。2)24年来看,香化价格体系回升+租金减免+汇率改善有望共同驱动中免业绩兑现;中长期看海南物业面积+价格优势+品牌引进+服务质量提升,免税行业有望在经济周期上行阶段展现可观弹性;此外,考虑到封关政策边际变化对估值的有效催化,仍然建议重点关注中国中免。出行周观点:此前携程与同程在去年12月起涨,至今最大涨幅均超过40%,我们认为这是对23年过度悲观的定价修正,同时也是对24年出行需求可能超预期成长的提前定价,23年市场关注出行恢复斜率,24年市场或将重新回归对出行需求的成长定价。我们认为,旅游出行需求在时间与空间上持续延展,持续看好景区获得超额收益的机会,建议关注丽江股份、黄山旅游、九华旅游,峨眉山,众信旅游;此外,头部酒店集团24年重启成长(加快开发进度、推动海外业务发展),改革有阶段性成果兑现,鉴于A股出行标的中酒店依然处在低位,我们认为24年酒店板块或是绝对收益品种,建议重点关注锦江酒店、华住集团。零售周观点:春节黄金珠宝动销亮眼,建议关注24Q1业绩兑现有望优异的老凤祥、中国黄金、周大福、曼卡龙。春节珠宝消费高基数下实现双位数增长,我们预计黄金表现延续高景气。根据商务部数据,今年农历春节初一至初五,商务部重点监测零售企业金银珠宝销售额同比增长10%以上。2023年春节期间,商务部重点监测零售企业金银珠宝销售额同比增长4.4%。金价方面,2024年春节期间国内黄金现货价格在480元/克左右,同比增长约16%,2023年春节期间金价同比涨幅约10%。金价近两年总体呈上行趋势,持续支撑黄金首饰消费增长。纺织服装周观点:服装方面,当前行业去库存接近尾声,去年市场担心疫情反复,对于消费预期较低,板块调整幅度较大。2022年11月防疫政策调整后优质服装品牌估值持续修复,目前看多数公司已恢复至合理水平。2023年1-2月春节销售旺季结束,且去年收入基数相对较高、北京冬奥会催化运动鞋服需求,1-2月综合看服装鞋帽零售同比个位数增长,防疫调整后服装消费有所修复,3-4月份服装需求表现环比持续提升。23Q2收入基数降低、消费进一步修复,业绩有望继续上行。进入5-6月受整体消费环境较为疲软影响,服装消费增速环比有所放缓,品牌端收入增速下降。7月份服装消费同比微幅增长,增速环比连续三个月持续收窄,疫情后首个暑期消费旺季对消费的拉动不及预期。此外近期具备AI相关应用的服装企业关注度提升,服装企业有望通过AI改造实现产业链底层逻辑变革,打造适销商品、进一步降低运营成本。我们认为要持续关注服装企业下游需求和库存表现,防疫政策调整后港股优质服装公司股价率先反弹,短期估值率先修复,关注2023年基本面拐点。我们建议把握两条主线:服装板块,一方面服装行业精细化运营能力强、直营渠道占比高、供应链柔性化的优质公司管理能力强,有望率先恢复增长;另一方面受益于高景气度延续和国潮崛起,运动鞋服细分赛道有望率先恢复业绩增长,重点关注安踏体育、李宁、特步国际、波司登。此外关注AI相关应用服装公司,优质卖家华凯易佰数据表现良好,结合AIGC技术公司不断提升运营效率,成长空间较大。关注中高端女装龙头锦泓集团,防疫政策优化后,公司收入恢复增长,销售、财务费用逐步优化,释放业绩弹性。上游纺织企业方面,22H2受全球海外高通胀影响下游需求疲软,业绩表现环比上半年有所下滑。23年伴随海外去库,需求有望逐步回暖,出口占比较高的纺织企业有望受益于下游需求景气度的提升。毛纺龙头新澳股份毛纺产品量价齐升,公司加速全球产能布局,推进数字化系统建设、智能化转型,满足海外客户供应链转移需求的同时,提升生产运营效率。此外汽车产销两旺,高景气度持续,上游汽车内饰皮革公司安利股份受益于下游需求快速增长,有望凭借较强的研发创新能力,推动产品、客户结构不断升级,汽车、电子等新兴领域拓展及产能释放推动业绩增长。关注优质行业龙头华利集团、申洲国际,关注毛纺行业龙头新澳股份、汽车内饰皮革龙头安利股份。教育周观点:(1)教培:供给出清,集中度提升,需求旺盛。从新东方、好未来季度数据显著向好,可见K-9非学科类培训和高中学科类培训需求旺盛。科德教育:旗下复读及中职学校均为营利性,且不涉及学科类培训,政策风险较小。看好公司职校及复读业务稳步增长,此外投资中昊芯英布局AI+教育有望进一步打开成长空间。(2)职业教育:看好招录培训赛道24年国考报名人数再创历史新高,通过资格审查人数达303万人、同增21%,且显著快于招录人数增速(24年国考招录人数同增6.7%)。24年国考报录比约为77:1(23年国考为67:1),竞争更为激烈。国考录取率非常低,且近年呈不断下滑趋势,竞争日趋激烈,有望进一步刺激考生的参培意愿,带来参培率的提升。竞争格局逐步向好,呈“三足鼎立”(中公教育、粉笔、华图教育)之势。粉笔:作为我国在线招录类考试龙头,教学产品和服务优秀、教研能力强、规模优势显著,未来有望获取更大的市场份额。华

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

1天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

1天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

1天前018积分