宏观月报:开年首季论大势(2024)华泰期货2024-03-03.pdf

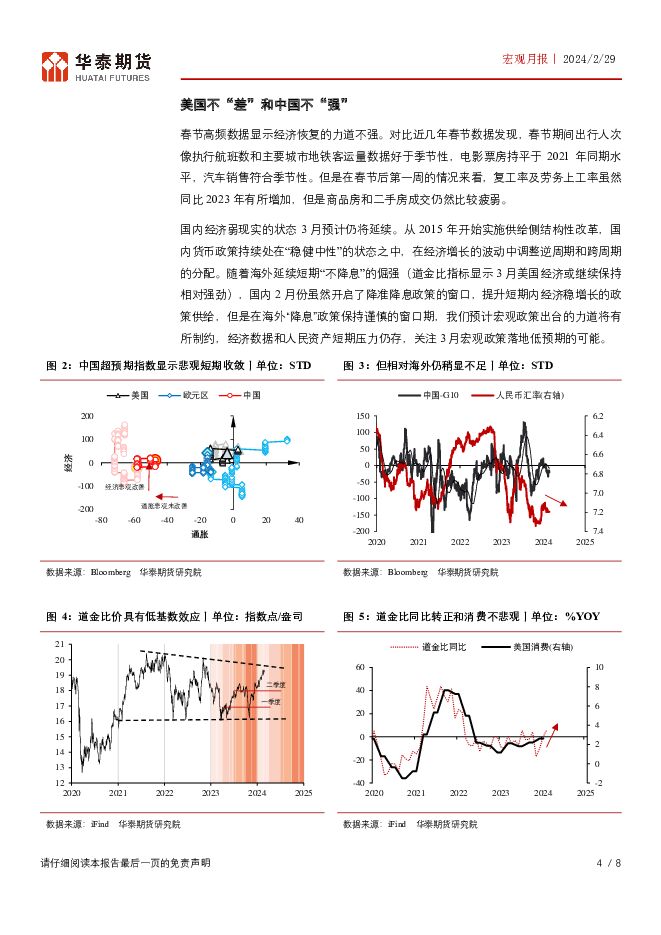

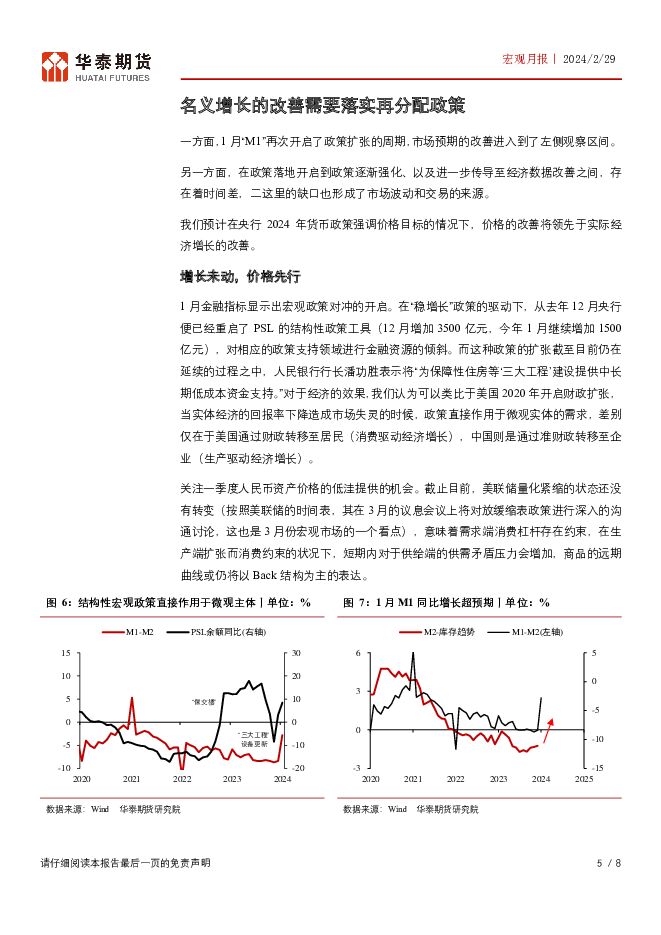

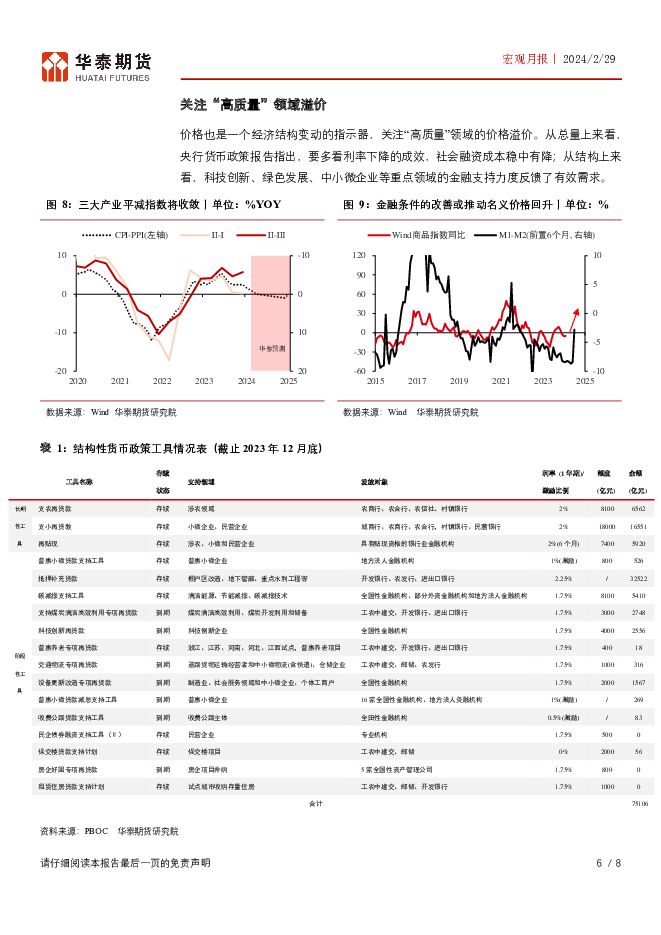

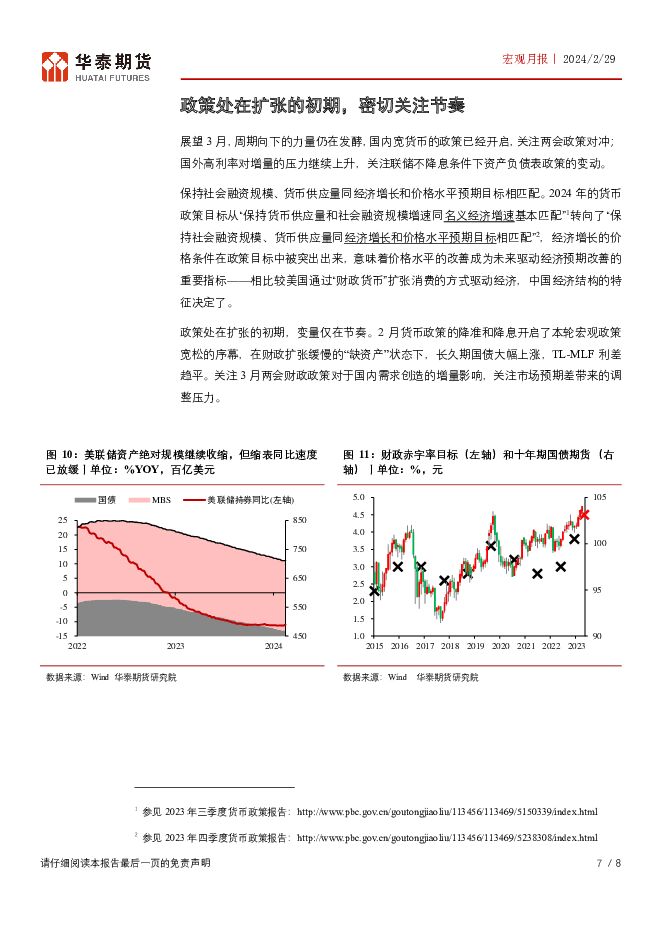

摘要:策略摘要2月末国内的A股重返3000,全球的道金比在去年四季度开始美联储结束加息的引导下持续回升,2月末接近调整通道的高点附近。两者都隐含了两大国改善金融周期的努力。展望3月,周期向下的力量仍在发酵,国内宽货币的政策已经开启,关注两会政策对冲,国外高利率对增量的压力继续上升,关注联储不降息条件下资产负债表政策的变动。核心观点市场分析宏观周期:关注经济改善和政策落地之间时间差。从2023年开始美国经济呈现同比放缓但环比改善的特征,也支持着美联储短期政策不宽松。国内从2015年开始实施供给侧结构性改革,货币政策持续处在“稳健中性”的状态之中,在经济增长的波动中调整逆周期和跨周期的分配。随着海外延续短期“不降息”的倔强,国内2月降准降息政策的出台,稳增长的需求短期上升,预计经济数据仍将表现出短期压力的特征。价格周期:名义增长的改善需要落实再分配政策。一季度的M1开启了政策扩张的周期,市场预期的改善进入到了左侧观察区间。从政策落地开启到经济数据改善之间,存在着时间差。我们预计在央行2024年货币政策强调价格目标的情况下,价格的改善将领先于实际经济增长的改善,同时,价格是一个经济结构变动的指示器,关注“高质量”领域的价格溢价。政策周期:政策处在扩张的初期,变量仅在节奏。2月货币政策的降准和降息开启了本轮宏观政策宽松的序幕,在财政扩张缓慢的“缺资产”状态下,长久期国债大幅上涨,TL-MLF利差趋平。关注两会财政政策对于国内需求创造的增量影响,关注市场预期差带来的调整压力。策略宏观策略进入到配置的左侧区间,建议波动率资产的对冲头寸(+VXM24)继续持有,宽松货币的初期预计收益率曲线仍有扁平空间(1×T-2TS)。风险美联储意外加息,地缘风险意外上升

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观利率图表182:假期美联储议息,关注鹰派的强度 华泰期货 2024-04-29(12页) 附下载

附下载")

策略摘要下周市场将迎来美联储议息会议。在当前市场对美联储货币政策从“降息”转向“加息”定价的背景下,...

2.04 MB共12页中文简体

1天前96015积分

-

宏观大类周报:美国经济有所放缓 远端通胀预期面临考验 华泰期货 2024-04-29(11页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属买入套保;股指期货:买入套保。核心观点...

949.85 KB共11页中文简体

1天前44415积分

-

宏观月报:国内经济一季度开局良好 海外美联储降息波澜不断 国信期货 2024-04-29(12页) 附下载

主要结论总体来说,一季度国民经济开局良好;GDP实际增长5.3%,符合预期,高于全年目标0.3个百分...

728.83 KB共12页中文简体

1天前61815积分

-

本周热点前瞻 国泰期货 2024-04-29(5页) 附下载

声明本报告的观点和信息仅供风险承受能力合适的投资者参考。本报告难以设置访问权限,若给您造成不便,敬请...

513.09 KB共5页中文简体

1天前23115积分

-

宏观大类日报:聚焦日本央行利率决议 华泰期货 2024-04-26(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

793.41 KB共7页中文简体

2天前11915积分

-

资金制约,结构分化 一德期货 2024-04-25(22页) 附下载

附下载")

国内经济和需求结构分化制造业PMI新订单反弹至50上方,非制造业表现仍偏弱。建筑业PMI新订单趋势下...

2.49 MB共22页中文简体

5天前49215积分

-

流动性专题跟踪 华泰期货 2024-04-25(48页) 附下载

附下载")

ETF总结-基于路透FundFlow月度级别:3月份,债券类ETF基金净流入730.31亿美元;股票...

2.42 MB共48页中文简体

5天前5215积分

-

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 华泰期货 2024-04-25(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

774.71 KB共7页中文简体

5天前95415积分

-

宏观·投研日报 国贸期货 2024-04-24(5页) 附下载

附下载")

一、大宗商品行情综述与展望降息预期延后,大宗商品多数回落周二(4月23日),国内商品期市收盘多数下跌...

330.9 KB共5页中文简体

6天前76915积分

-

【宏观周报】中国经济增长模式切换,一季度GDP增长超预期 浙商期货 2024-04-24(10页) 附下载

附下载")

【宏观总结20240421】国内经济:制造业投资发力,一季度GDP超预期增长2024年3月5日,十四...

3.43 MB共10页中文简体

6天前69115积分

-

宏观大类日报:商品仍承压 关注中美关系风险 华泰期货 2024-04-24(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

788.07 KB共7页中文简体

6天前61715积分

-

宏观大类日报:周期板块集体调整 关注持续性 华泰期货 2024-04-23(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

3.3 MB共7页中文简体

7天前34115积分

-

国际行情及新闻 国投安信期货 2024-04-23(4页) 附下载

附下载")

【重大数据或新闻】文章信息来源:路透以下为欧美市场时段(晚上5:00-早上7:00)重大新闻与市场摘...

1.15 MB共4页中文简体

7天前32515积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

7天前59015积分

-

海外宏观及大类资产周度报告 国泰期货 2024-04-22(45页) 附下载

附下载")

短期的汇率干预vs中长期的利差走阔——美元短期暂缓涨势,但强基本面因素未逆转4月17-18日,G20...

8.92 MB共45页中文简体

1周前59715积分

-

宏观策略周报 一德期货 2024-04-22(24页) 附下载

附下载")

A股走强商品互博地缘局势扰动加大15日当周,国内一季度GDP同比增长5.3%,超市场预期。A股之后冲...

4.33 MB共24页中文简体

1周前12715积分

-

宏观利率图表181:冲突提升波动率,关注市场调整风险 华泰期货 2024-04-22(12页) 附下载

附下载")

策略摘要以巴冲突的延续提升了市场的不确定,黄金波动率上升,航运指数快速拉升;这些都增加了成本推升的通...

2.08 MB共12页中文简体

1周前26515积分

-

大类资产每周观察 正信期货 2024-04-22(27页) 附下载

附下载")

大类资产周评:美国PCE物价出炉,国内宏观预期强劲策略概述1、美国3月零售销售数据持续强劲,市场进一...

2.59 MB共27页中文简体

1周前89215积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

附下载")

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

1周前74015积分

-

宏观周报:一季度经济数据受到高基数的扰动 光大期货 2024-04-22(36页) 附下载

附下载")

实体经济:投资行业整体需求保持平稳, 黑色表需平稳, 库存保持去化;水泥需求受天气影响较大, 南方降...

1.35 MB共36页中文简体

1周前91915积分