东阿阿胶滋补类中药龙头:药品+健康消费品双轮驱动国联证券2024-02-28.pdf

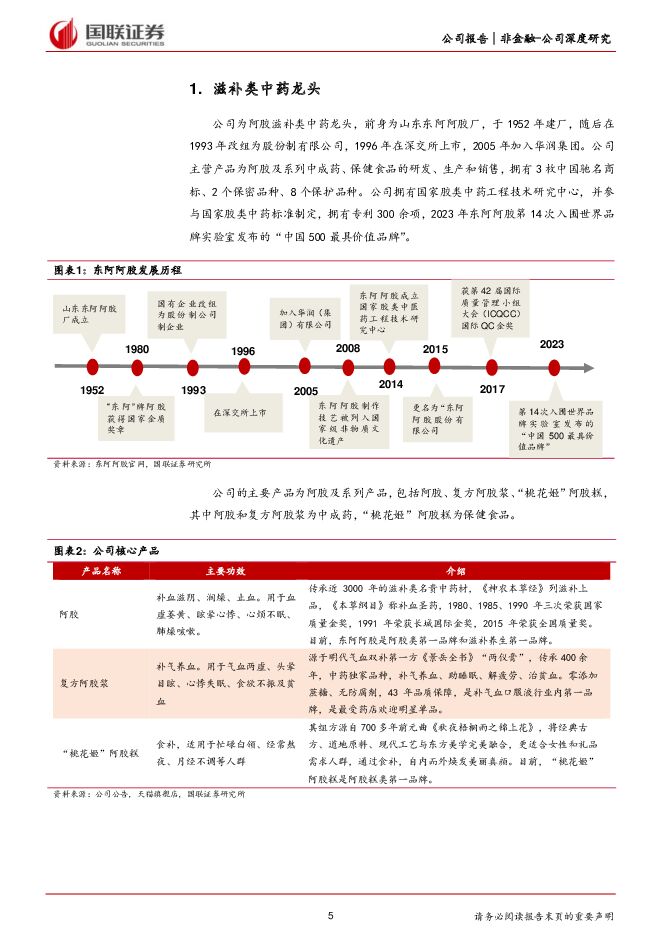

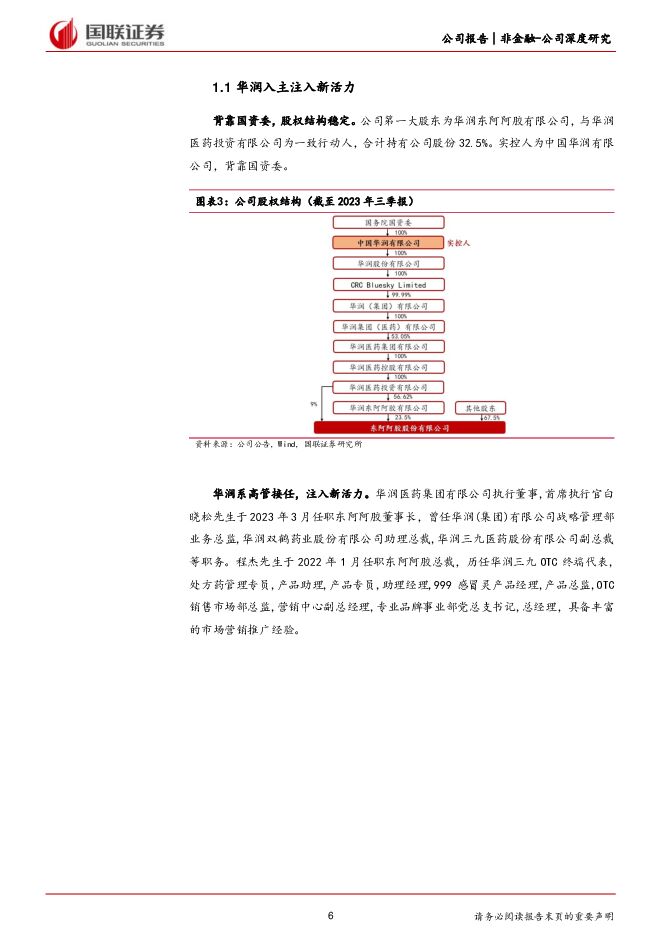

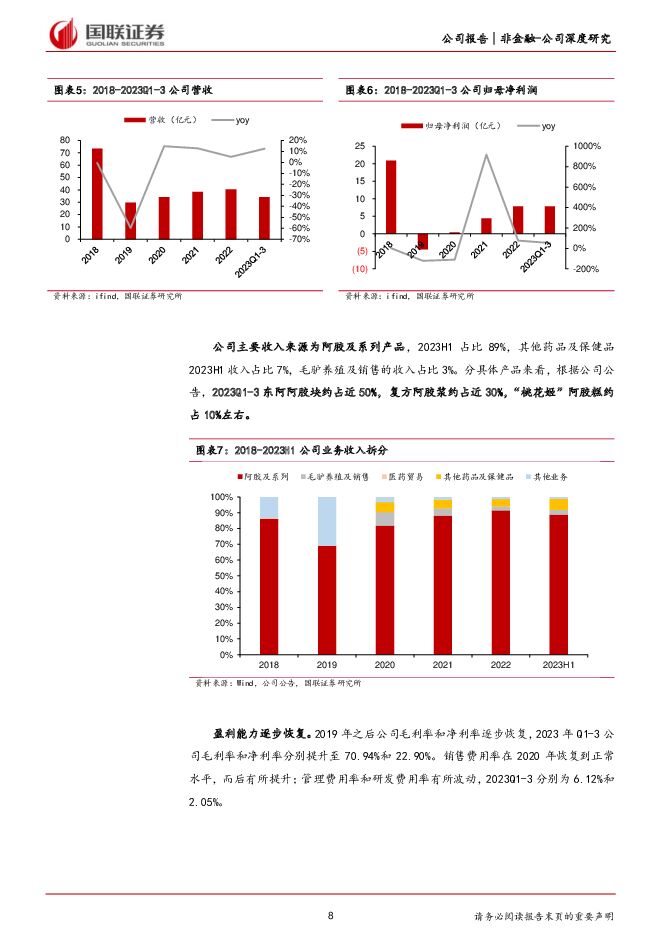

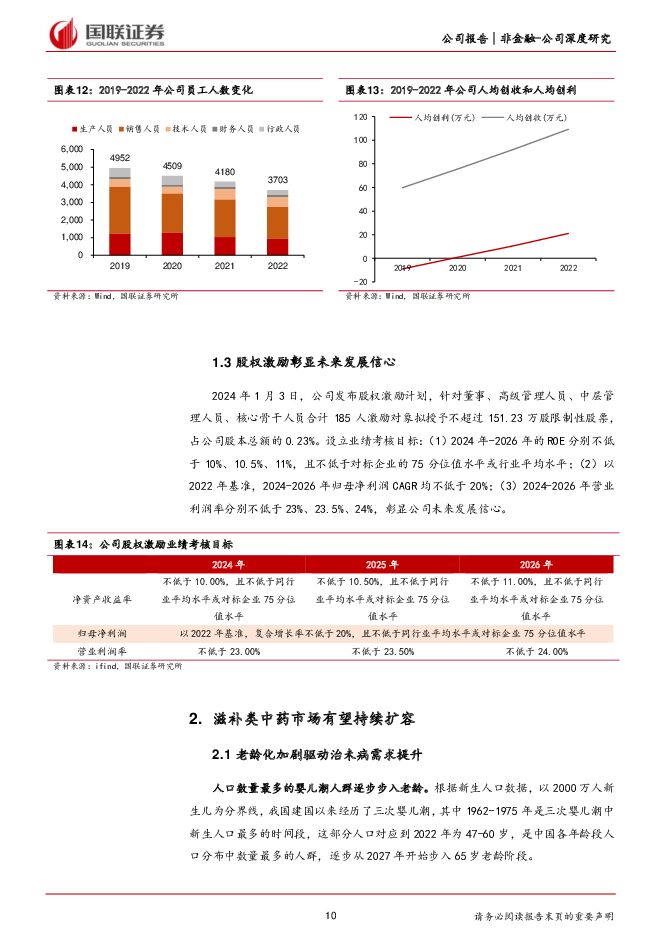

摘要:东阿阿胶(000423)投资要点:滋补类中药龙头公司为滋补类中药龙头,核心产品为阿胶及系列产品,2023Q1-3公司在阿胶行业市占率达65.3%,相比2022年提升4.5pct。2005年加入华润集团,2022年具备丰富OTC营销经验的华润系高管上任,提出“价值、业务、组织、精神”四个重塑,业绩呈现边际改善,根据公司2023年业绩预告,预计2023年归母净利润为11-11.6亿元,同比增长41-49%。品牌优势为公司核心竞争力之一,2022年公司品牌价值在健康产业排行榜位列第一。滋补类中药市场有望持续扩容2022年我国补血补气类中成药零售市场规模为146亿元,同比增速达6%,2023Q1-3为123亿元,同比增速达24%,呈现恢复性增长,其中第一大品类为阿胶,市场占比达32%。2023年我国65岁人口占比15.4%,国内老龄化趋势加剧,国家顶层策略从注重“治已病”向注重“治未病”转变,并认可中医药在治未病中作主导作用,叠加居民健康管理意识逐渐提升,滋补类中药行业规模有望持续扩容。药品+健康消费品双轮驱动阿胶为公司大单品,2023Q1-3收入占比近50%,过去由于渠道库存积压影响销售,目前库存水平逐步恢复良性,未来有望维持稳定增长。复方阿胶浆2023Q1-3收入占比近30%,随着循证医学证据的强化,临床端的推广有望带动OTC市场的增量,国家医保解限在2024年开始执行,产品有望维持快速增长。“桃花姬”阿胶糕定位健康休闲零食,2023Q1-3收入占比约10%,随着公司落实代言人整合营销、品牌品类规划,有望维持快速增长。盈利预测、估值与评级我们预计公司2023-2025年营业收入分别为48.05/56.88/66.34亿元,同比增速分别为18.87%/18.38%/16.63%,归母净利润分别为11.31/13.48/15.69亿元,同比增速分别为44.97%/19.20%/16.43%,EPS分别为1.76/2.09/2.44元/股,3年CAGR为26.24%。绝对估值法测得公司每股价值为67.63元,可比公司2024年平均PE41倍,鉴于公司为滋补类中药龙头,综合绝对估值法和相对估值法,我们给予公司2024年32倍PE,目标价66.98元,维持“买入”评级。风险提示:毛利率下滑或波动风险;市场竞争加剧风险;销售不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

15分钟前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

15分钟前020积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

15分钟前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

15分钟前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

15分钟前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

15分钟前020积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

15分钟前020积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

15分钟前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

15分钟前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

15分钟前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

15分钟前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

15分钟前020积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

15分钟前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

15分钟前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

15分钟前020积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

15分钟前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

15分钟前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

15分钟前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

15分钟前020积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

15分钟前020积分