锦波生物23年业绩快报点评:归母净利同比增长174.61%,重组胶原高景气持续兑现信达证券2024-02-27.pdf

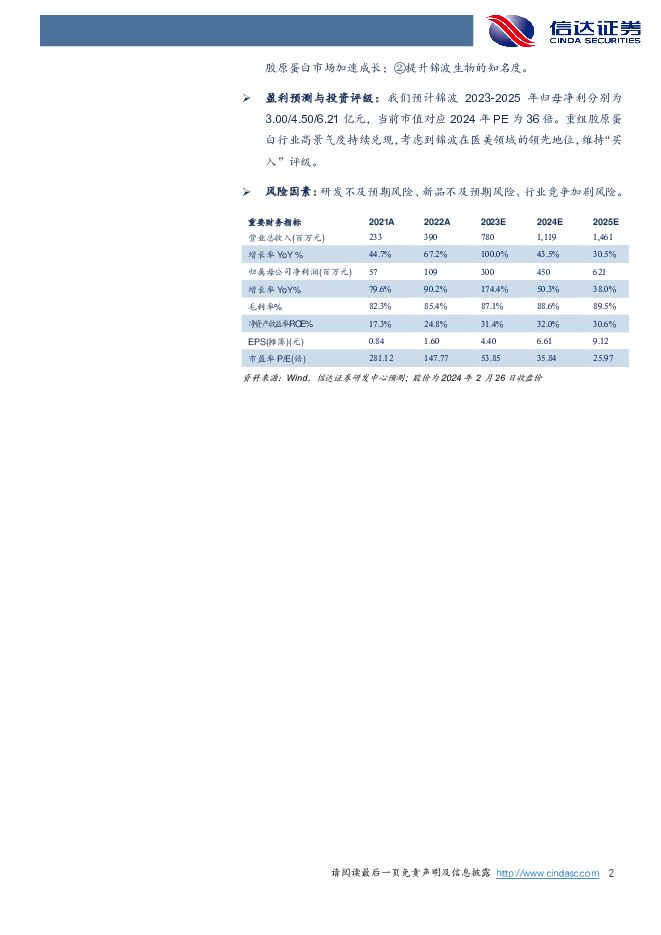

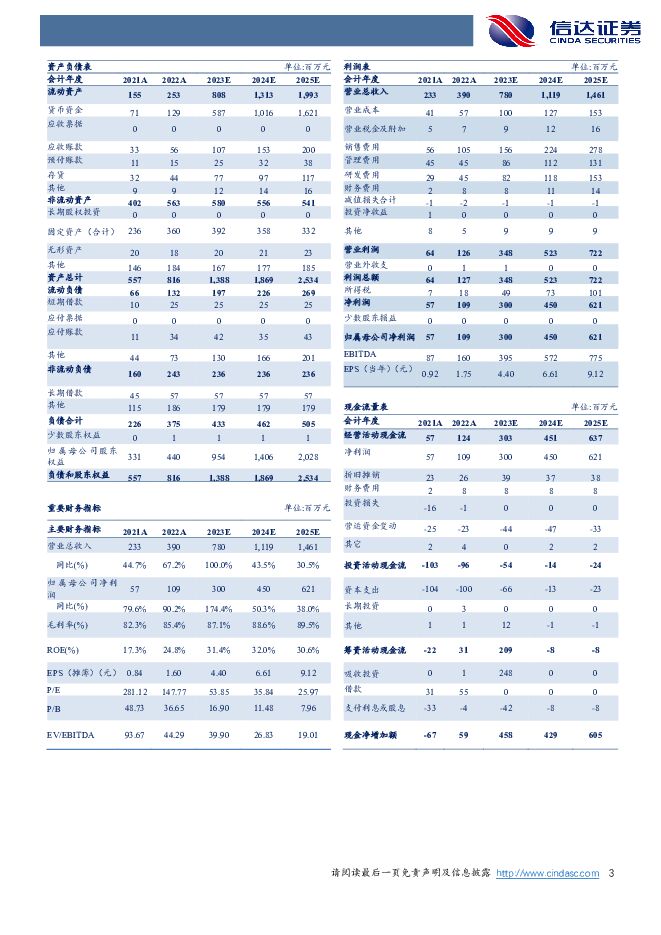

摘要:锦波生物(832982)公司发布业绩快报:2023年实现营收7.8亿元/yoy+99.96%,归母净利润3.0亿元/yoy+174.61%,扣非归母净利润2.9亿元/yoy+181.42%;23Q4单季度实现营收2.63亿元/yoy+89%,归母净利润1.08亿元/yoy+177%,扣非归母净利润1.02亿元/yoy+184%,业绩落于前期预告区间上沿。重组胶原蛋白高景气度持续兑现。我们认为2023年薇旖美5亿的销售目标达成,公司业绩高速增长主要系薇旖美快速放量以及医美产品收入占比提升带动综合毛利率提升所致。我们预计2024年薇旖美系列产品目标继续高速增长,其中极纯4mg作为主推产品将通过增加机构覆盖数及深挖单机构需求等方式贡献主要增量,III型+XVII型胶原蛋白联合治疗方案主打“维稳+修复+重塑+倍护”功效,有望贡献业绩增量;新品方面,主打女性私密护理的重组胶原蛋白冻干纤维三类械产品有望于年中获批,主打面中部增容的重组胶原蛋白低温凝胶预计有望于年底获批。薇旖美营销推广再加码。2024年2月24日薇旖美联合分众传媒在上海、北京、深圳、广州、成都、重庆、杭州、苏州8城开启“元计划”:①布局电梯间广告;②联合40+医美机构做薇旖美的品宣以及重组胶原蛋白的市场教育。本次“元计划”的SLOGAN为“想变美打薇旖美”,产品卖点为“可以注射的A型人源化胶原蛋白”。我们认为大面积铺开的线下营销活动有望持续提升C端认知、拓展消费人群、推动销量增长。拓展多型别胶原蛋白原料及产品。2024年1月16日公司公开专利《生物合成人体结构性材料IV型胶原蛋白的制备方法》。我们认为胶原蛋白丰富的型别及功效是重组胶原蛋白行业未来持续高景气的基础,未来公司将持续开展多型别重组人源化胶原蛋白研发项目,相关成果有望打开新增长空间。出海持续推进中。2023年12月欧莱雅小蜜罐系列全新升级,首次添加重组胶原蛋白,主打抗衰功效,该系列的重组胶原原料来自锦波生物,不排除未来两家公司在医美等其他领域进一步合作的可能,以及不排除其他国际大牌和锦波合作的可能。我们认为当前胶原蛋白市场教育还处于早期阶段,海外知名品牌的参与有助于:①加快市场教育,促进重组胶原蛋白市场加速成长;②提升锦波生物的知名度。盈利预测与投资评级:我们预计锦波2023-2025年归母净利分别为3.00/4.50/6.21亿元,当前市值对应2024年PE为36倍。重组胶原蛋白行业高景气度持续兑现,考虑到锦波在医美领域的领先地位,维持“买入”评级。风险因素:研发不及预期风险、新品不及预期风险、行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

20分钟前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

20分钟前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

20分钟前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

20分钟前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

20分钟前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

20分钟前020积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

20分钟前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

20分钟前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

20分钟前020积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

20分钟前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

20分钟前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

20分钟前020积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

20分钟前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

20分钟前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

20分钟前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

20分钟前020积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

20分钟前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

20分钟前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

20分钟前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

20分钟前020积分