诺泰生物业绩超过预告上限,高增态势有望延续中泰证券2024-02-26.pdf

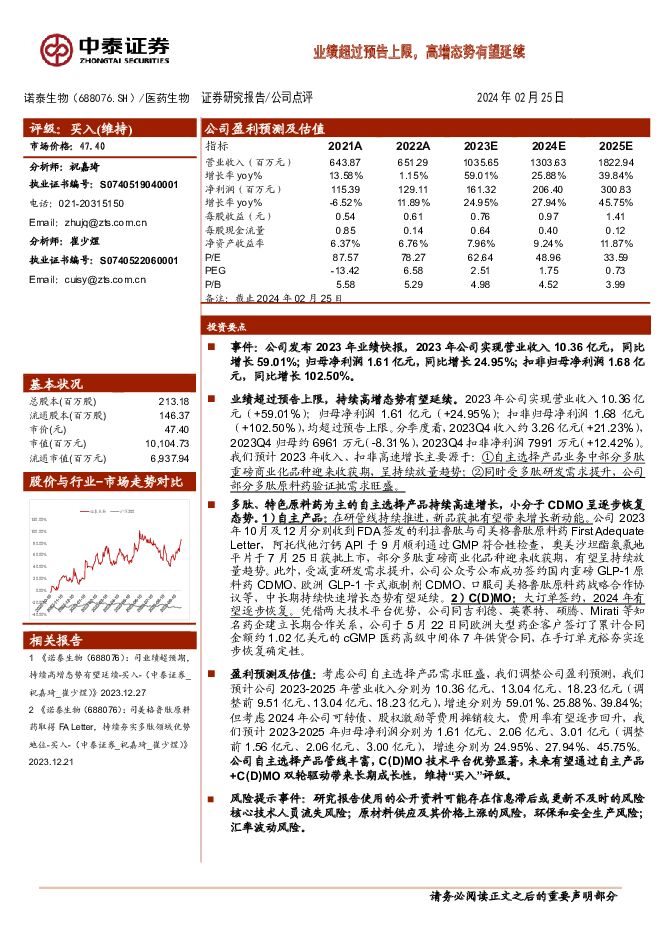

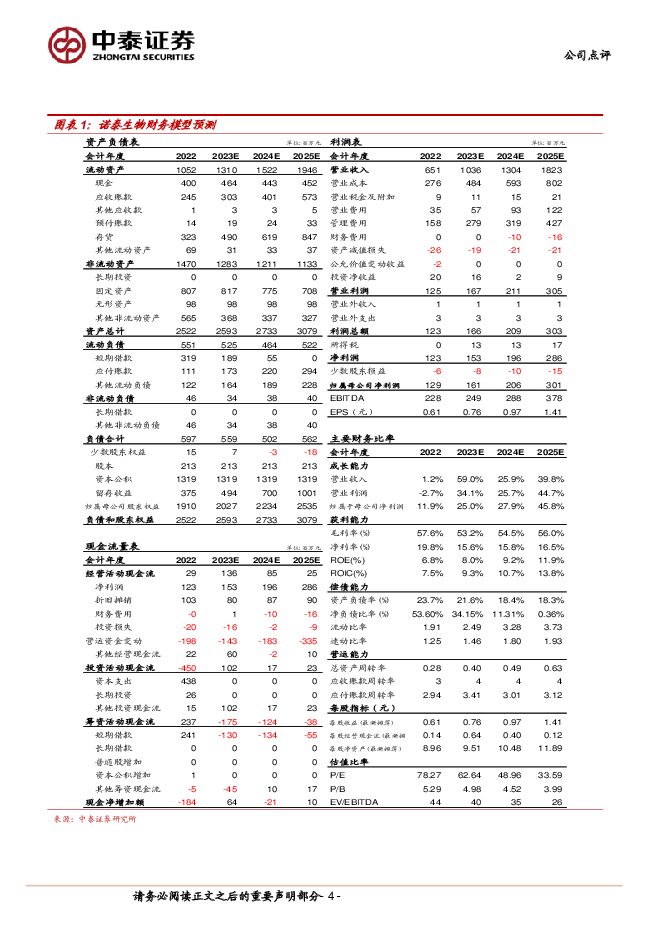

摘要:诺泰生物(688076)事件:公司发布2023年业绩快报,2023年公司实现营业收入10.36亿元,同比增长59.01%;归母净利润1.61亿元,同比增长24.95%;扣非归母净利润1.68亿元,同比增长102.50%。业绩超过预告上限,持续高增态势有望延续。2023年公司实现营业收入10.36亿元(+59.01%);归母净利润1.61亿元(+24.95%);扣非归母净利润1.68亿元(+102.50%),均超过预告上限。分季度看,2023Q4收入约3.26亿元(+21.23%),2023Q4归母约6961万元(-8.31%),2023Q4扣非净利润7991万元(+12.42%)。我们预计2023年收入、扣非高速增长主要源于:①自主选择产品业务中部分多肽重磅商业化品种迎来收获期,呈持续放量趋势;②同时受多肽研发需求提升,公司部分多肽原料药验证批需求旺盛。多肽、特色原料药为主的自主选择产品持续高速增长,小分子CDMO呈逐步恢复态势。1)自主产品:在研管线持续推进,新品获批有望带来增长新动能。公司2023年10月及12月分别收到FDA签发的利拉鲁肽与司美格鲁肽原料药First AdequateLetter,阿托伐他汀钙API于9月顺利通过GMP符合性检查,奥美沙坦酯氨氯地平片于7月25日获批上市,部分多肽重磅商业化品种迎来收获期,有望呈持续放量趋势。此外,受减重研发需求提升,公司公众号公布成功签约国内重磅GLP-1原料药CDMO、欧洲GLP-1卡式瓶制剂CDMO、口服司美格鲁肽原料药战略合作协议等,中长期持续快速增长态势有望延续。2)C(D)MO:大订单签约,2024年有望逐步恢复。凭借两大技术平台优势,公司同吉利德、英赛特、硕腾、Mirati等知名药企建立长期合作关系,公司于5月22日同欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕夯实逐步恢复确定性。盈利预测及估值:考虑公司自主选择产品需求旺盛,我们调整公司盈利预测,我们预计公司2023-2025年营业收入分别为10.36亿元、13.04亿元、18.23亿元(调整前9.51亿元、13.04亿元、18.23亿元),增速分别为59.01%、25.88%、39.84%;但考虑2024年公司可转债、股权激励等费用摊销较大,费用率有望逐步回升,我们预计2023-2025年归母净利润分别为1.61亿元、2.06亿元、3.01亿元(调整前1.56亿元、2.06亿元、3.00亿元),增速分别为24.95%、27.94%、45.75%。公司自主选择产品管线丰富,C(D)MO技术平台优势显著,未来有望通过自主产品+C(D)MO双轮驱动带来长期成长性,维持“买入”评级。风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险核心技术人员流失风险;原材料供应及其价格上涨的风险,环保和安全生产风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

1天前020积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

1天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

回盛生物 2023年年报及2024年一季报点评:养殖行情低迷影响公司业绩,大股东增持传递积极信号 民生证券 2024-04-25(3页) 附下载

回盛生物(300871)事件概述:公司于4月24日发布2023年年报及2024年一季报,2023年公...

695.96 KB共3页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

百克生物 手握国产首个带状疱疹疫苗,市场潜力巨大 华源证券 2024-04-25(11页) 附下载

百克生物(688276)带状疱疹疾病负担较大,国内每年新发病例超150万人。根据《带状疱疹中国专家共...

767.47 KB共11页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

博雅生物 一季度业绩符合预期,全年采浆量有望加速提升 中邮证券 2024-04-25(5页) 附下载

博雅生物(300294)事件:4月24日,公司发布2024年一季报:公司实现营收4.48亿元,同比下...

480.51 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

1天前018积分