食品饮料行业周报:2024年春节旺季总结:年味浓,人气足,大众消费韧性强国海证券2024-02-25.pdf

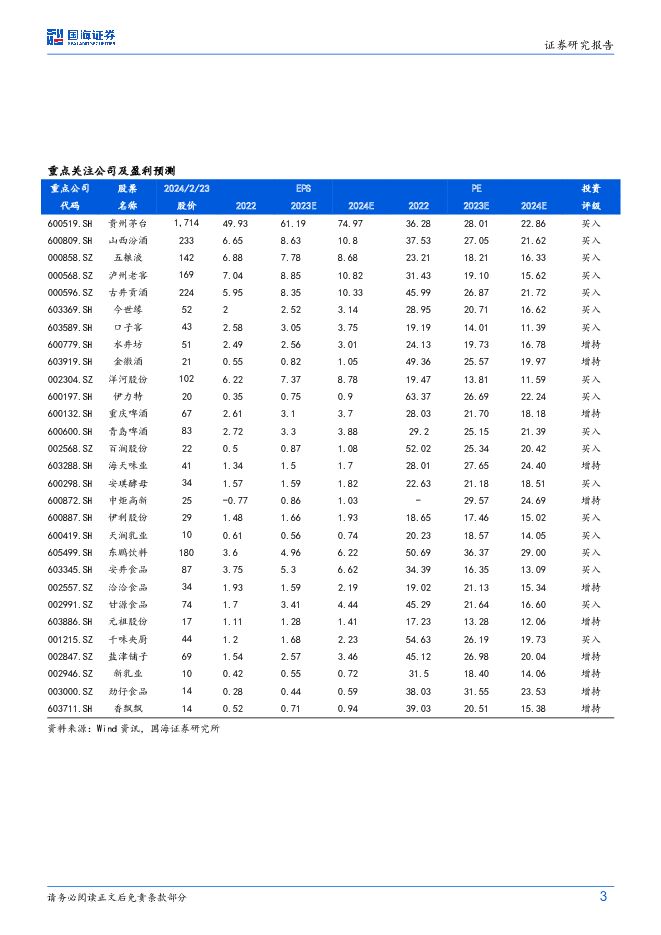

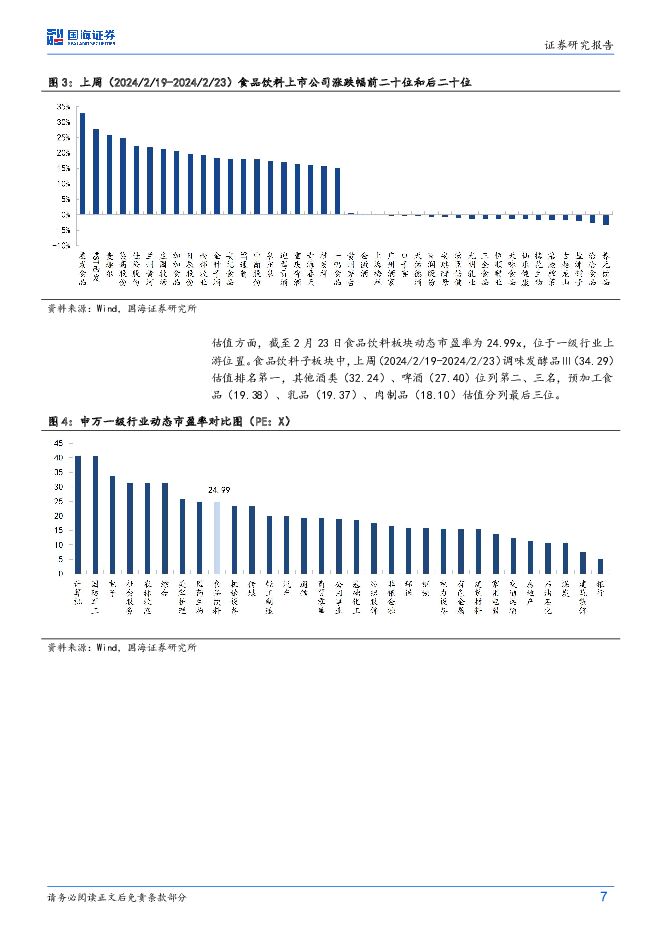

摘要:投资要点:1、年味浓,人气足,春节消费基础大盘表现好。2024年为疫情后较为完整的春节,备货周期、休息假日相较于往年都有拉长。根据中国移动梧桐大数据显示,截至除夕,2024年春节全国返乡人数较去年同期增长23%,根据文化和旅游部数据,2024年春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同比增长19.0%。返乡叠加旅游出行,带动了线下零售和餐饮的恢复,商务部大数据监测显示,商圈客流大幅攀升,2月份中国零售业景气指数为51.2%,较上月上升0.3个百分点;根据国家税务总局增值税发票数据显示,春节假期餐饮服务日均销售收入同比增长31.5%。2、今年春节旺季白酒消费整体表现较好,分化加剧,呈现六大特点:1)春节旺季动销明显,热销时间更加集中。随着各种新兴渠道的发展,消费者购买的便利性提高,今年经销商感受终端动销氛围起势较晚,热销时间段更加集中,整体春节动销明显。2)商务需求或受经济疲软影响,但是100-300元大众消费韧性强:今年企业年会,商务礼赠等场景受到宏观经济环境的影响,表现不及预期,但大众消费韧性强,100-300元价位段表现较好。3)行业分化进一步加剧,市场份额往龙头品牌集中。在大众消费好于商务消费的情况下,白酒的品牌效应更加凸显。消费者会更加倾向于购买在这个价位带上品牌力强、性价比高的产品。4)渠道继续不赚钱,影响经销商情绪:因为行业集中度进一步提高,龙头酒企渠道话语权更为强势,价格透明,再加上电商等新渠道冲击,酒企把费用更多通过扫码红包等方式返还给消费者,传统经销商利润下滑。不赚钱掩盖了实际动销的情况仍然存在。5)库存边际去化:今年因为终端此前没有感受到动销的氛围,终端节前备货并不积极。在春节整体消费较旺的情况下,一些终端出现断货情况,库存边际去化。6)不同区域表现分化:由于区域经济发展不均衡,各个市场的反馈也不再是全国一盘棋,不同区域的白酒终端动销反馈也在分化。从长期来看,白酒行业成长逻辑不变,价位升级和分化仍然是主旋律,品牌力强,稳健经营的公司能够穿越周期。重点推荐:贵州茅台、山西汾酒、今世缘、古井贡酒、口子窖、泸州老窖、五粮液等。3、大众品:春节期间礼赠、餐饮场景的复苏带动相关大众品需求向好。1)休闲零食:景气度较优,礼赠品类表现突出,礼盒价格带下行。根据艾媒咨询的数据显示,2024年中国新春礼盒消费者的选择趋向多样化,坚果礼盒占比最高,为46.30%。抖音成为新的电商消费阵地,根据蝉妈妈的数据,从2024年1月1日至2月18日(农历正月初九),三只松鼠抖音渠道线上销售额同比+83.6%,盐津铺子同比+171.8%,甘源食品同比+59.4%;2)调味品&速冻预制:受益于年会、宴席、返乡、旅游的繁荣,餐饮春节期间表现优于预期,预计调味品、速冻食品龙头企业销售环比2023年Q4显著回暖,库存进一步去化;3)乳制品:龙头重点布局礼赠品类,春节期间我们预计整体5%-10%的增长。龙头伊利股份1月渠道备货我们预计有双位数增长,节后库存去化情况待确认;4)软饮料:春节期间出行旺盛,东鹏饮料以过年自驾回家送东鹏特饮寓意“能量相伴,一路平安”为主题进行营销,预计整体动销趋势良好。香飘飘主业冲泡产品受益于今年1月全国持续的低温雨雪天气,预计也保持较高景气度。总结来看,春节期间大众品消费向好,节后需关注补需求。建议两条选股思路:1)成长方向,2024年收入增速有望达到20%+,估值切换后回报空间具备吸引力,如百润股份、劲仔食品、盐津铺子、千味央厨、香飘飘、东鹏饮料;2)稳健+高分红,基本面有边际改善趋势的个股,如伊利股份、双汇发展、元祖股份、安琪酵母、洽洽食品。4、春节期间消费数据旺,大盘上行趋势明显带动板块回暖。上周(2024/2/19-2024/2/23)食品饮料涨幅3.32%,跑输上证综指(+4.85%)1.53个百分点。上周大盘显著回暖,春节期间高频消费数据显示居民消费活力足,人气旺,叠加外资流入,食品饮料板块情绪得到提振。各细分行业中预加工食品涨幅最大,上涨8.70%,其次涨幅较大的是啤酒和调味发酵品Ⅲ,涨幅分别为6.26%和5.53%。个股方面,惠发食品(+32.97%)、*ST西发(+27.64%)、麦趣尔(+25.89%)、莫高股份(+24.94%)、佳隆股份(+22.34%)等领涨。5、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品业绩筑底,龙头企业估值仍处于历史较低水平,基于此我们维持食品饮料行业“推荐”评级。白酒:推荐贵州茅台、今世缘、山西汾酒、古井贡酒、洋河股份、泸州老窖、口子窖、五粮液、金徽酒等。大众品:推荐百润股份、伊利股份、劲仔食品、安琪酵母、盐津铺子、千味央厨、香飘飘、东鹏饮料、新乳业等。6、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前45020积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前6020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82220积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33220积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36420积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79620积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70820积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前37020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

1天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57320积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前63020积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14518积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70918积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

1天前79918积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

附下载")

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66918积分