2024年1月金融数据点评:私人部门融资放量招商银行2024-02-23.pdf

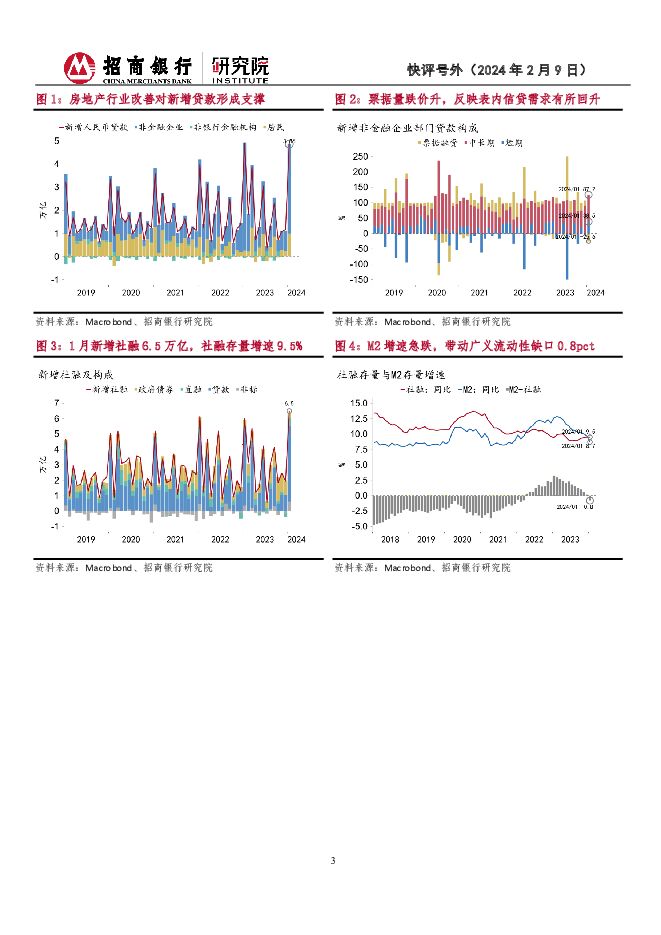

摘要:1月我国新增社融6.5万亿(预期5.78万亿),同比多增5,061亿;新增人民币贷款4.92万亿(预期4.67万亿),同比多增162亿;M2同比增长8.7%(预期9.3%)。一、信贷:规模再创新高,居民端现企稳迹象人民币贷款略超季节性水平,房地产政策加码放松下,房企开发贷款和居民购房需求或是主要支撑因素。1月新增人民币贷款4.92万亿,创历史同期新高,高于近五年均值约1.1万亿。新增贷款在去年高基数水平上仍超预期,既表明私人部门内生动能增强,也反映尽管央行要求金融机构信贷投放要总量适度、节奏平稳,但并非“改变金融机构信贷投放正常的季节规律”。企业端,PSL投放撬动房地产“三大工程”相关贷款需求,叠加房地产“白名单”火速扩容,对新增贷款形成一定支撑。1月非金融企业贷款新增3.86万亿,同比少增8,200亿。其中,中长贷当月新增3.31万亿,同比少增1,900亿;短贷新增1.46万亿,同比少增500亿。表内信贷需求回升压缩银行收票规模,票据融资呈现“量跌价升”。1月票据净融资减少9,733亿,同比多减5,606亿;国股行半年直贴利率中枢为2.25%,环比大幅上升92bp。居民端,1月房地产政策松绑再提速,一线城市均调整限购政策,提振房地产市场预期,或托底购房需求,尤其是二手房。1月居民中长贷新增6,272亿,同比多增4,041亿,规模回到2017-2019年平均水平。二、社融:政府债发行放缓,企业债逆势扩容1月新增社融6.5万亿,社融存量增速9.5%,与上月持平。开年以来政府债发行速度明显放缓,1月新增政府债融资2,947亿,同比少增1,193亿。在央行“大力发展直接融资,推动公司信用类债券和金融债券市场发展”的政策导向下,1月企业债融资增加4,835亿,同比多增3,197亿,环比多增7,576亿。受票据贴现规模下降和经济活力增强的影响,1月未贴现票据新增5,635亿,同比大幅多增2,672亿。三、货币:M2增速急落,M1增速陡升M2同比增速大幅降至8.7%,主要受居民存款大幅少增拖累。一方面,春节前居民企业往往存在大量取现需求,通常若春节在2月份,1月居民存款往往同比少增。另一方面,结合居民中长贷较强劲表现,房地产刚需和改善性需求或有所释放,居民存款可能重新流入房市。1月居民存款增加2.53万亿,同比少增3.67万亿;企业存款增加1.14万亿,同比多增1.86万亿;财政存款增加8,604亿,同比多增1,776亿。M1同比增速5.9%,环比大幅上升4.6pct,接近去年同期水平,指向经济活跃度边际再增强。四、前瞻:私人部门内生动能增强总体而言,居民中长贷增加、存款回落,叠加M1增速大幅回升,均显示私人部门内生增长动能有企稳迹象。这既得益于房地产政策持续优化,也来自公共部门扩大需求对经济的正向拉动,若这一趋势能维持,有利于信心提振和收入改善。前瞻地看,随着春节后政府债发行加快,社融增速有望回升;随着春节前居民存款回落这一季节性因素消退,即使房地产销售继续小幅回暖,M2增速仍将边际上行,1月广义流动性呈现的大幅缺口(“M2-社融”增速差)或相应收窄。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

1天前218积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

2天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

2天前320积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

2天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

2天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

2天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

2天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

2天前215积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

2天前210积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

3天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

3天前520积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

3天前020积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

3天前020积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

3天前418积分