银行业1月金融数据点评:信贷结构好转,“开门红”成色足财信证券2024-02-21.pdf

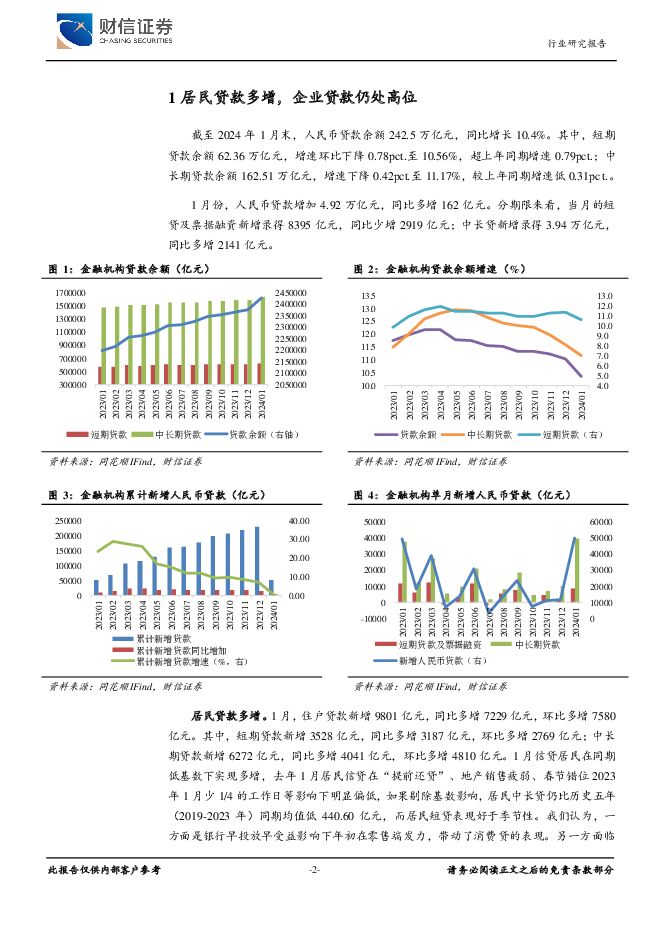

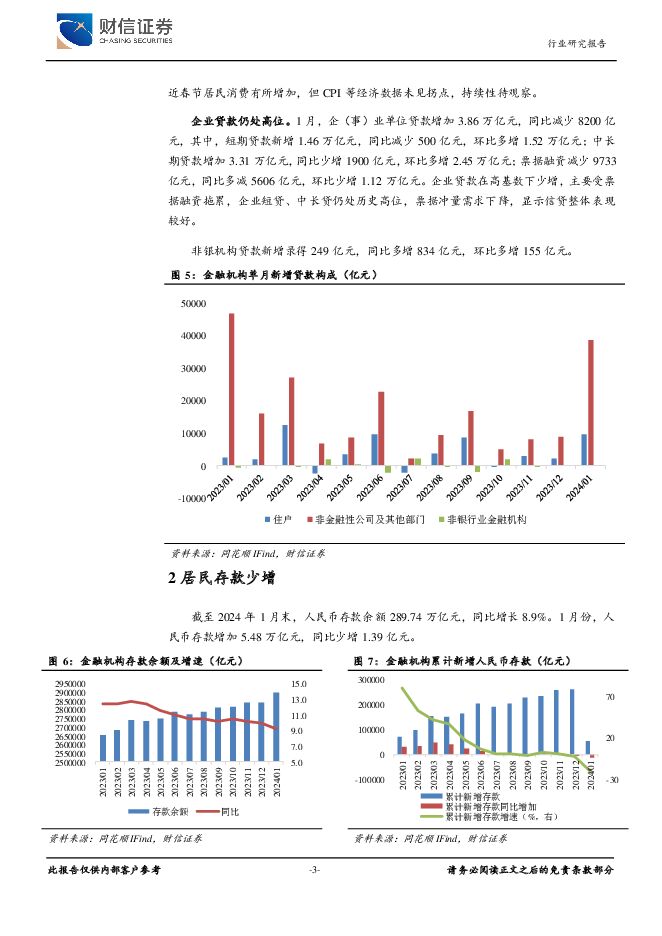

摘要:投资要点:央行发布1月金融统计数据报告。人民币贷款余额242.5万亿元,同比增长10.4%。1月人民币贷款增加4.92万亿元,同比多增162亿元。人民币存款增加5.48万亿元,同比少增1.39亿元。居民贷款多增,企业贷款仍处高位。居民贷款多增。1月信贷居民在同期低基数下实现多增,去年1月居民信贷在“提前还贷”、地产销售疲弱、春节错位2023年1月少1/4的工作日等影响下明显偏低,如果剔除基数影响,居民中长贷仍比历史五年(2019-2023年)同期均值低440.60亿元,而居民短贷表现则好于季节性。我们认为,一方面是银行早投放早受益影响下年初在零售端发力,带动了消费贷的表现。另一方面临近春节居民消费有所增加,但CPI等经济数据未见拐点,持续性待观察。企业贷款仍处高位。企业贷款在高基数下少增,主要受票据融资拖累,企业短贷、中长贷仍处历史高位,“票据冲量”需求下降,显示信贷整体表现较好。居民存款同比少增。1月居民存款同比少增,企业存款同比多增,带动M1增速上行,M2-M1剪刀差缩小,我们认为,一方面是去年同期债市波动、理财赎回潮导致存款搬家,资金由表外理财回流至表内造成居民存款的高基数,而今年债市情况则相反;另一方面是由于春节错位的影响,多数企业春节前发放年终奖,使存款由企业部门流向居民部门,导致去年1月企业存款低基数。投资建议:1月金融数据总量、结构均好于预期,“开门红”成色足。企业部门信贷仍然在持续发力,居民中长贷受地产拖累低于季节性,但居民短贷表现亮眼,持续性待观察。后续2月仍存在春节错位的扰动,居民端表现可能承压,需结合一二月整体表现去判断经济改善情况。年初至今,银行板块超额收益明显,演绎高股息避险逻辑,当前银行板块估值处于低位,经过房地城投风险暴露、存量房贷利率调整后,板块潜在利空明显减少,后续随着经济企稳,银行板块估值仍有望延续修复。风险提示:经济增长不及预期;息差收窄超预期;资产质量大幅恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

2天前218积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

2天前018积分

-

芒果超媒 业绩符合预期,内容投入、所得税等导致Q1盈利下滑 财信证券 2024-04-25(4页) 附下载

芒果超媒(300413)投资要点:事件:公司发布2023年及2024一季报,2023年分别实现营收、...

723.16 KB共4页中文简体

2天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

2天前218积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

2天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

2天前218积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

3天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

3天前220积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分