船舶行业月报(2024年1月):造船产能紧张持续,1月船价指数稳中有增国海证券2024-02-20.pdf

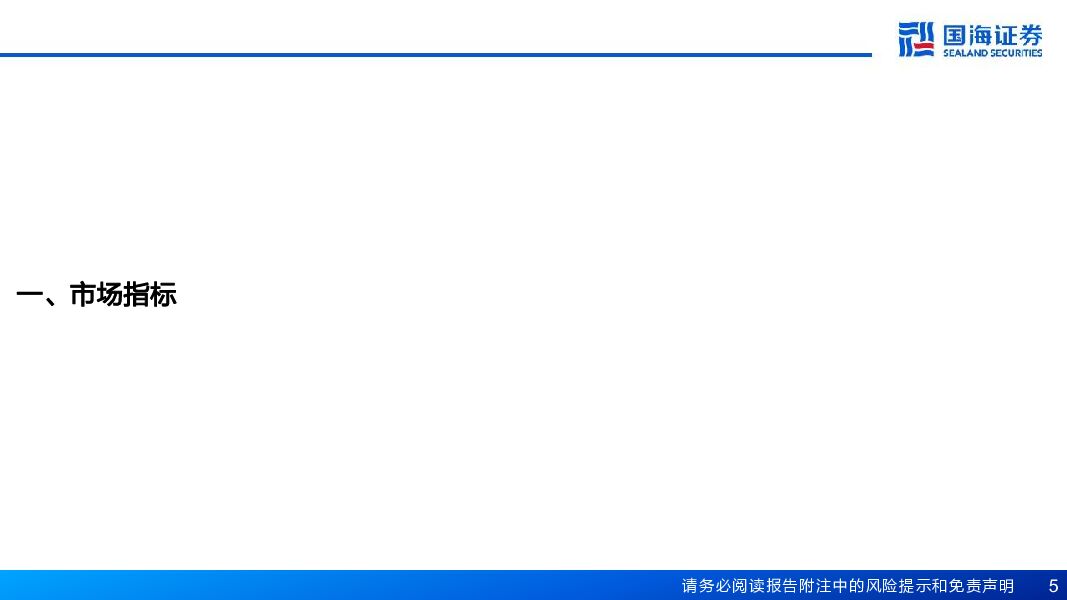

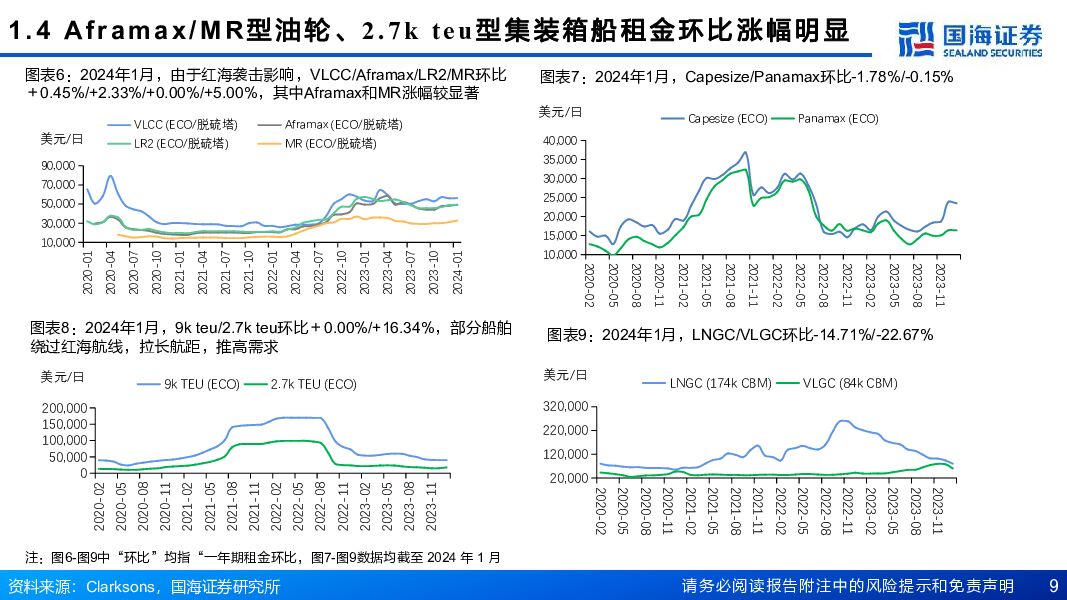

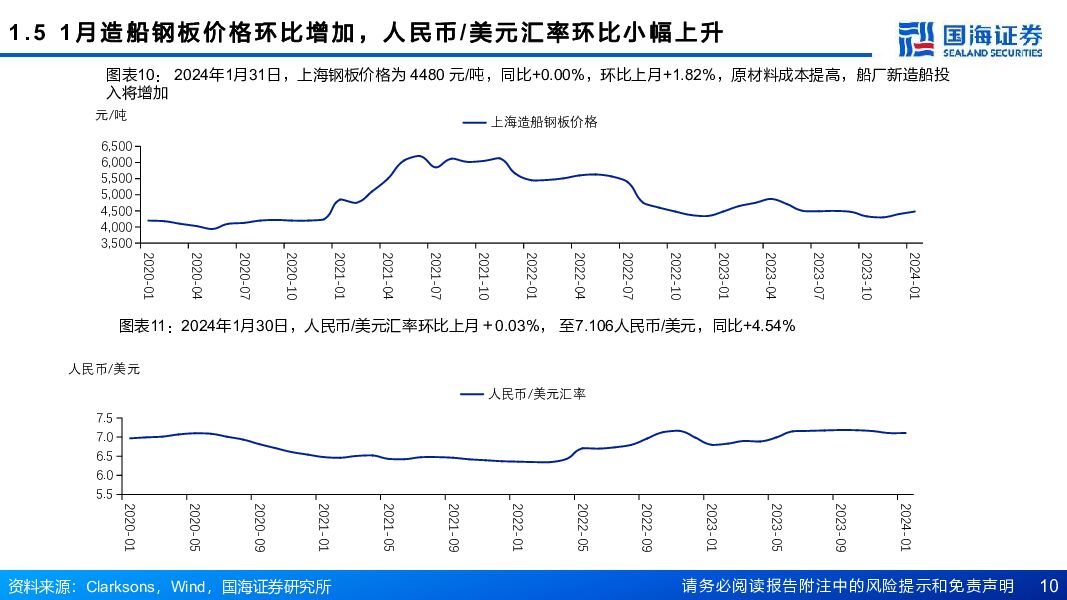

摘要:核心提要新造船市场①新造船价:2024年1月主要受散货船和集装箱船推动,克拉克森新造船船价指数环比+2.80点,至181.16点;中国新造船指数环比+4点,达1070点,集装箱/散货船环比小幅上涨,油轮涨幅较大;2023Q4中国造船厂利用检测指数大幅增长至894点,创2020年来新高。②二手船价/新造船价:2024年1月,散货船/油轮二手船价指数环比+8.39%/+4.01%,至184.88点/218.01点,集装箱船“二手船价/新造船价”环比-6.42pct,仅有散货船/油轮“二手船价/新造船价”高于80%基准线,处于利好新造船区间。③期租租金:2024年1月,由于红海和亚丁湾袭击导致船只绕行等影响,Aframax/MR型油轮、2.7k teu集装箱船租金涨幅明显,环比2.33%/+5.00%/+16.34%;LNGC/VLGC环比-14.71%/-22.67%,在苏伊士/巴拿马运河的中断和趋严的环保政策等因素影响下或将持续走低。④其他指标:2024年1月,上海钢板价格环比上月+1.82%,至4480元/吨;人民币/美元汇率环比上月+0.03%,至7.10人民币/美元。订单情况①新签订单:据Clarksons,2024年1月,全球新签订单114艘,中国船厂接单60艘,韩国船厂接单19艘;受航运脱碳法规影响,新能源订单继续发力,共有61.40%订单使用可替代燃料。②在手订单:据Clarksons,2024年1月,在手订单量4089艘/2.60亿dwt,分别环比+1.9%/+1.4%,占现有运力11.5%,环比增加0.1pct。船厂产能①截至2024年1月,全球活跃船厂2023-2025年产能覆盖率为3.14年。头部集团产能较为饱和且高于行业平均水平。②截至2024年1月,中国船舶集团下属上市公司中国船舶、中国重工、中船防务2023-2025年产能覆盖率分别为3.60年、4.19年、3.06年。拆船市场2024年1月散货船拆船价环比-3.00%,三大船型拆船量总计11艘,环比上月+2艘,其中集装箱船拆船量升幅最大(+2艘)。投资策略及行业评级:看好本轮船舶大周期行情,新造船供需紧张或驱动船价持续上涨,维持行业“推荐”评级。重点关注个股:中国船舶、中船防务、中国重工、扬子江。风险提示:宏观方面:经济大幅波动;地缘政治冲突;行业方面:重大政策变动;公司方面:成本管控不及预期;重点关注公司业绩不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66518积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

1天前37618积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

1天前61610积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

2天前44420积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

2天前48620积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

2天前23720积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

2天前67118积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

2天前47418积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

2天前99218积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

2天前45418积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

附下载")

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

2天前82218积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

附下载")

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

2天前50918积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

2天前65618积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

2天前41918积分

-

东方盛虹 2023年年报点评报告:炼化一体化项目全面释放,“1+N”战略行稳致远 国海证券 2024-04-28(13页) 附下载

东方盛虹(000301)事件:2024年4月25日,东方盛虹发布2023年年度报告:2023年实现营...

1.12 MB共13页中文简体

2天前63218积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

2天前9118积分