石油石化2024年投资策略:紧抓上游资源与消费降级两条主线国联证券2024-02-07.pdf

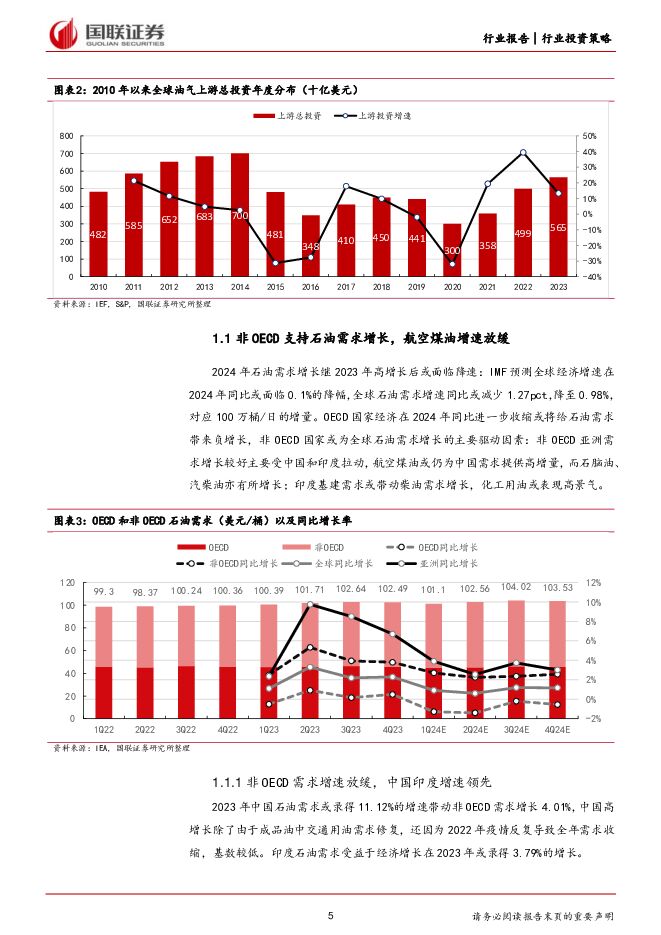

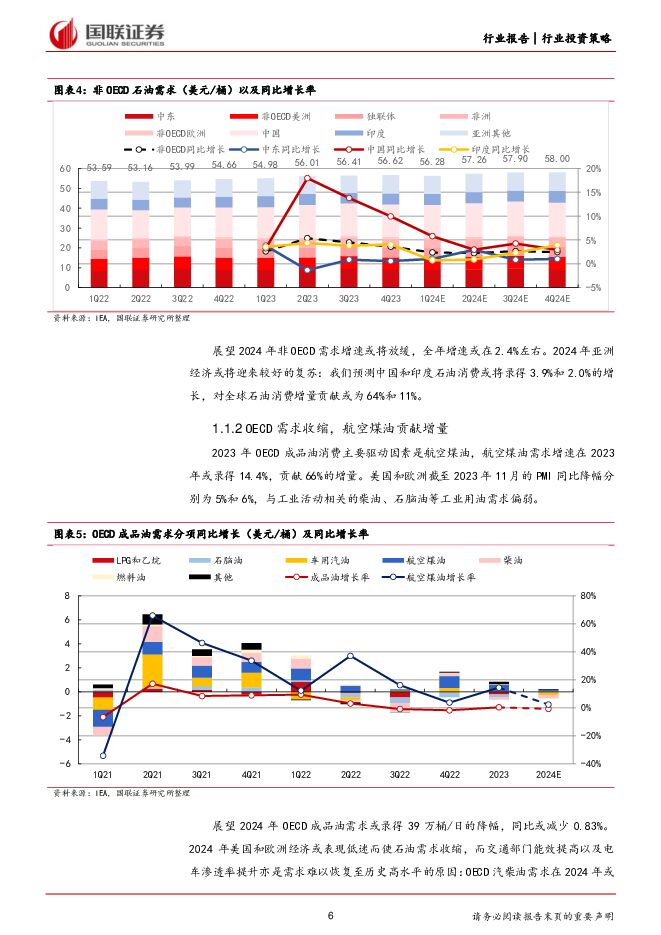

摘要:石油:供应短缺叠加亚太复苏支撑油价2023年原油地缘政治溢价逐渐消退,供应侧产量调节影响油价走势。欧佩克减产扭转了油价下跌的行情,2023H2油价为前低后高。供应侧产能释放:欧佩克减产执行率在3季度末降至50%以及美国产量突破1320万桶/日历史新高,油价上涨的支撑在4季度减弱,油价中枢下跌至70-80美元/桶。展望2024年,亚太经济复苏或将带动石油消费增长。长期上游低资本支出造成原油供应趋紧的格局或将延续,国际油价中枢或将稳定在中高位。天然气:供需再平衡受到突发事件扰动2023年H1国际天然气价格回撤至10美元/百万英热,在H2供给侧扰动气价上涨至15美元/百万英热以上:欧洲进口俄罗斯管道气收缩减量以及供应侧突发事件影响市场情绪。需求端亚洲新兴市场和日韩出现分化:菲律宾、越南、印度等新兴市场增加了LNG进口量,中国在1-10月LNG累计进口量同比增加580万吨,而同期日韩LNG进口量减少了74亿立方米,亚洲天然气需求整体表现出缓慢恢复的态势。涤纶长丝:全球消费降级提振高性价比原料需求IMF等预测全球经济增速在未来3年自2021年高点逐步下降至3%附近,低于疫情前10年中枢。美、欧、亚消费者信心指数还在96附近的相对低位,同时众多消费品牌的降价以及拼多多23Q3营收同比大增94%的业绩表现明确了消费降级的趋势。涤纶长丝比天然纤维中最廉价的棉纤维还要便宜30%~50%,行业此前预期10年内增长2900万吨(CAGR-10:4.18%),有望凭借消费观念加速向性价比转换获得进一步提速增长。投资建议海洋石油储量大而探明程度低,是未来油气开采重点领域。2023年全球海洋油气开发总投资或将达到1774.4亿美元,在2024年有望进一步增长。我们推荐具有海洋资源优势的油气企业中国海油和中海油服。全球消费降级趋势下涤纶长丝或受益于高性价比,自身增长叠加对其他相对昂贵材料的加速替代,市场空间前景广阔,我们筛选出产能居前,且业务重心聚焦于涤纶长丝的行业代表性公司:桐昆股份以及新凤鸣。风险提示:全球宏观经济下行风险;全球产业链再平衡带来的错配风险;商品价格大幅波动的风险:项目推进及技术突破不及预期的风险;国际贸易政策风险;气候变化超预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

1天前55420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

1天前78020积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

1天前19320积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

1天前35118积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

1天前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

1天前40018积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

1天前24418积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

1天前72818积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

1天前55618积分