计算机行业专题研究:计算机迎10年估值底,中长期投资价值显现国联证券2024-02-18.pdf

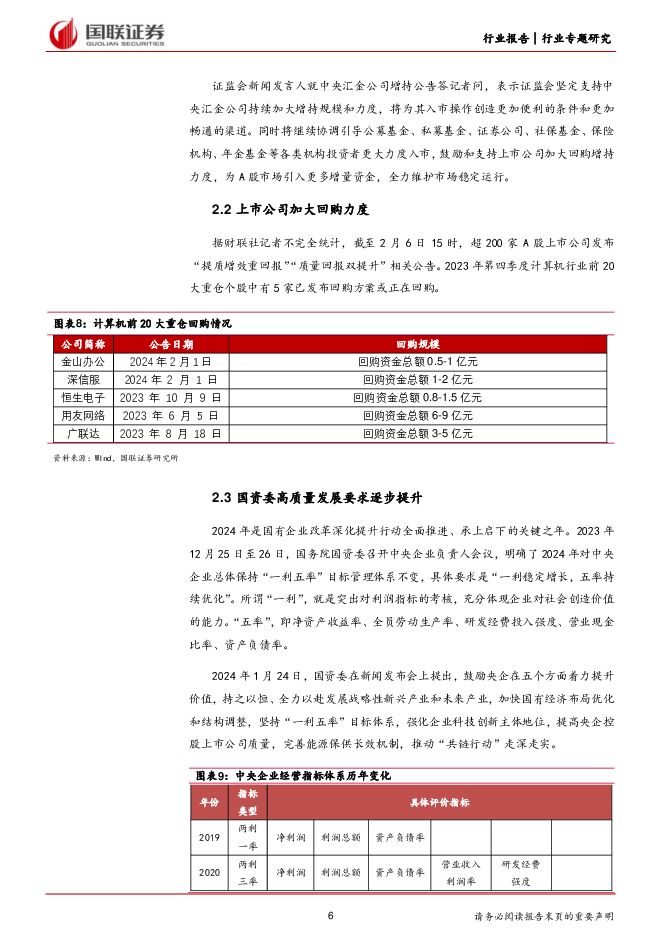

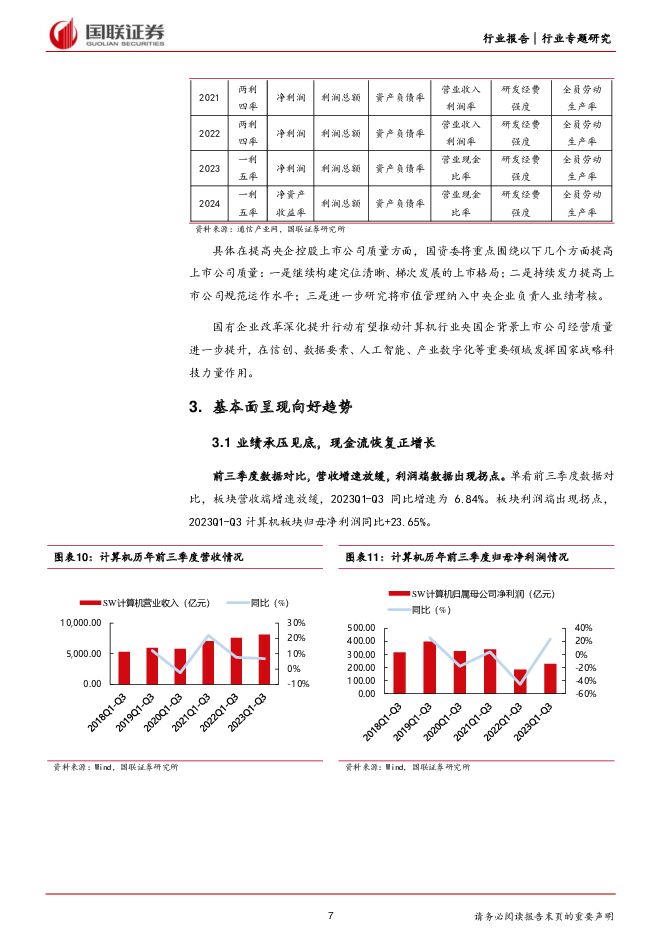

摘要:历史经验细分行业龙头反弹表现更佳2024年年初至2月7日,受多种因素影响A股剧烈调整,上证指数一度跌破2700点,最大回撤11.46%,其中申万计算机指数下跌26.56%,期间最大跌幅达到31.47%,在31个申万一级行业中跌幅最大。参考历史经验,历次市场底部的第一波主要来自“超跌反弹”,市场底部反弹后三个月,申万计算机指数涨幅往往超过同期上证指数涨幅,细分行业龙头反弹表现更佳。维护资本市场稳定措施不断加码2024年2月6日,中央汇金公司宣布扩大ETF增持范围,并将持续加大增持力度、扩大增持规模。上市公司加大回购力度,据财联社记者不完全统计,截至2月6日15时,超200家A股上市公司发布“提质增效重回报”“质量回报双提升”相关公告。国资委高质量发展要求逐步提升,2024年具体要求“一利稳定增长,五率持续优化”,并将市值管理纳入央企负责人业绩考核。上述举措有望进一步增强市场信心,有利于市场平稳运行。计算机板块基本面呈现向好趋势截至2024年2月6日,共有225家公司披露2023年年度业绩预告或业绩快报,其中119家公司归母净利润增长,占披露公司比例为53%。计算机行业由亏转盈和亏损收窄的公司占比合计为32%,而全行业由亏转盈和亏损收窄的公司占比合计为26%,计算机行业业绩反弹趋势较全行业更为明显。同时2022年至今,计算机行业内公司普遍进行降本增效,我们预计业绩拐点有望显现。计算机行业处于近10年估值底部数字产业自身的技术创新、产业数字化与中国当前的信创、数据要素等政策驱动形成了良好的飞轮效应,促进计算机产业快速发展。海外科技股公布最新季度业绩情况,整体好于预期,增长强劲,侧面佐证行业依然维持高景气。截至2024年2月6日,申万计算机指数PS(TTM)为2.37,十年内分位数为1.95%;PE(TTM剔除负值)为35.07,十年内分位数为3.92%,均位于近10年底部。投资建议鉴于计算机行业处于近十年估值底部,行业龙头公司成长性良好,我们综合赛道景气度、行业竞争地位、业绩确定性、国企改革深化等角度,建议关注:中科曙光(AI算力)、海光信息(AI算力)、同花顺(金融IT)、恒生电子(金融IT)、中科创达(智能驾驶)、启明星辰(网络安全)、宝信软件(工业软件)、海康威视(智慧安防)、金山办公(办公软件)、用友网络(ERP)等。风险提示:历史行情经验总结不能完全代表未来行情发展方向,下游需求不及预期,供应链安全风险,AI技术发展演进不及预期,相关政策落地不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

1天前85620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

计算机行业月度点评:GB200出货量或远超前作,Llama3加速应用落地 财信证券 2024-04-29(14页) 附下载

投资要点:申万计算机指数下跌7.34%,行业排名第29位。上月(2024年2月26日-2024年4月...

1.25 MB共14页中文简体

1天前37620积分

-

计算机行业周报:24Q1计算机板块基金持仓复盘 国投证券 2024-04-29(17页) 附下载

配置比例:行业面临低配,拐点或将临近截至目前,公募基金24Q1季报基本披露完毕。我们选取Wind基金...

1.18 MB共17页中文简体

1天前53420积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

1天前72320积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

1天前55420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

1天前78020积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

1天前19320积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

1天前35118积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

1天前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

1天前40018积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

1天前24418积分