轻工制造行业月报:地产利好政策频出,看好家居低估值优质企业中原证券2024-02-08.pdf

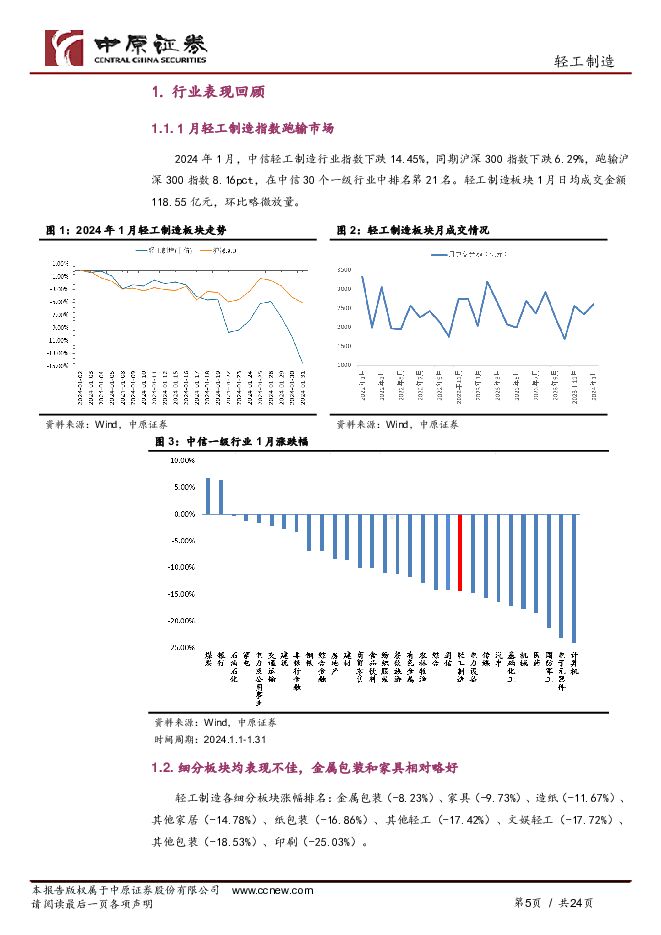

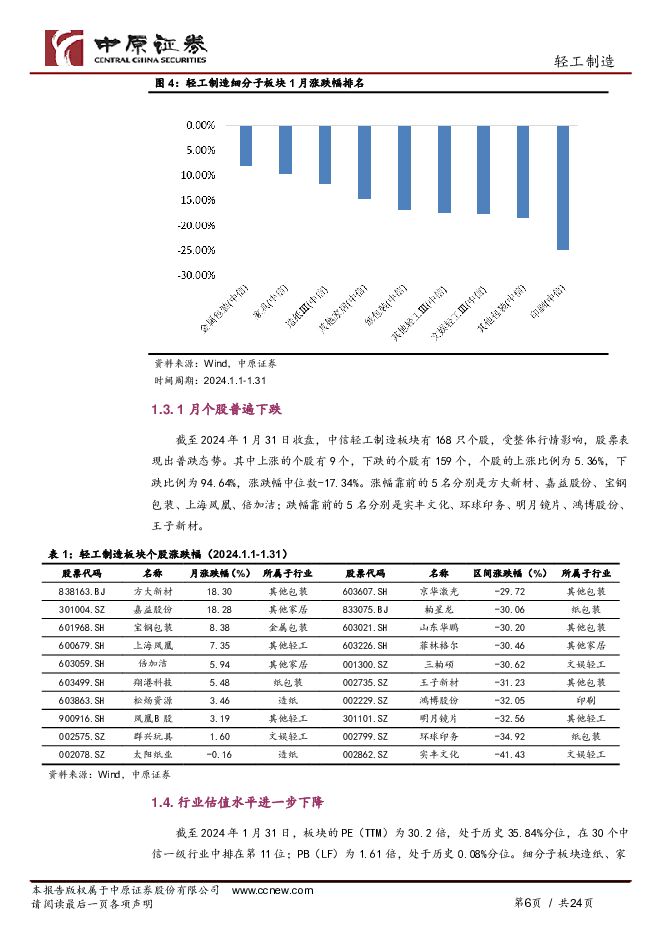

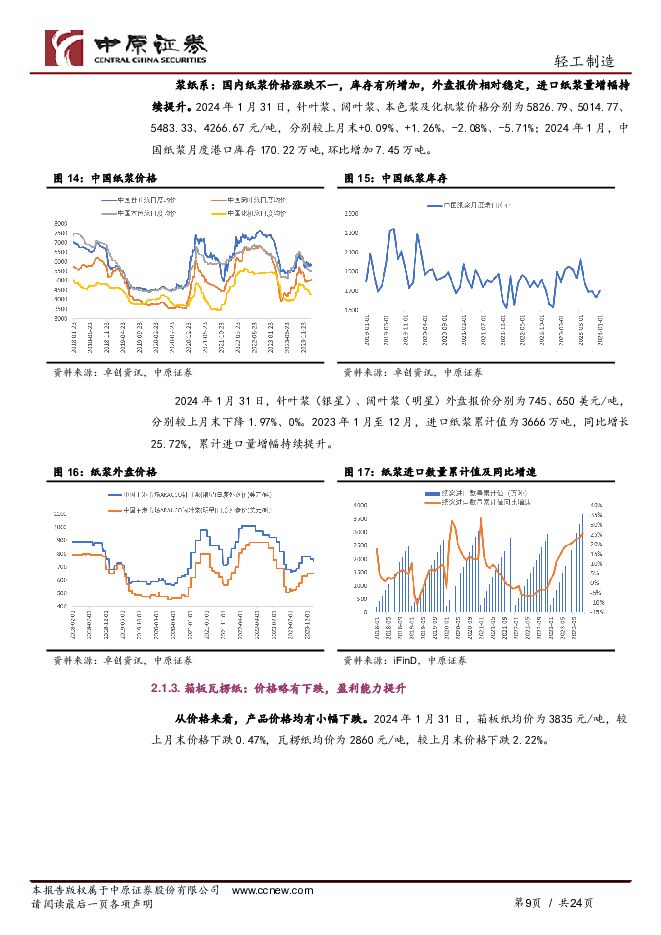

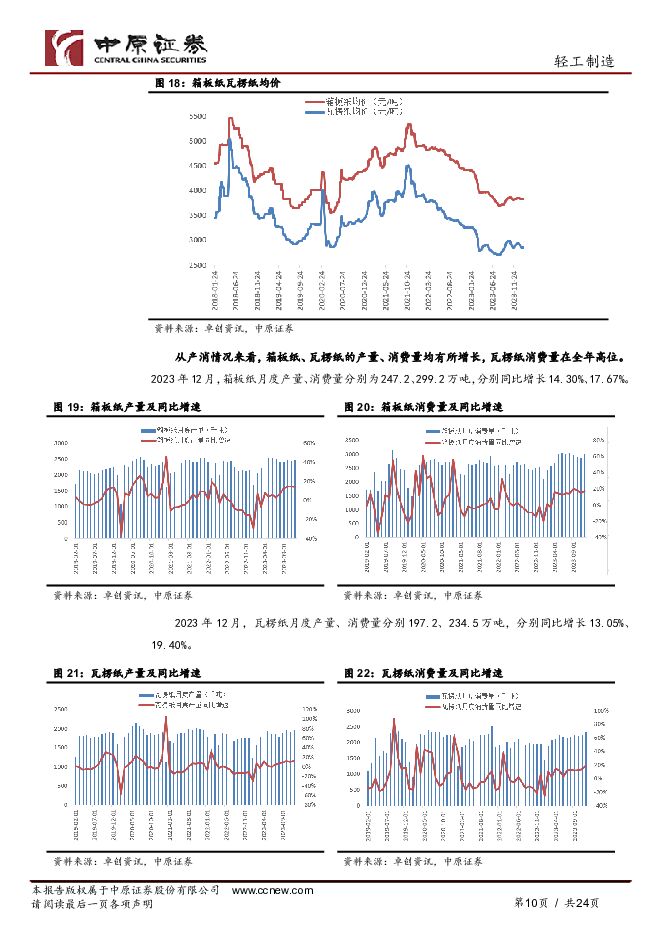

摘要:投资要点:市场回顾:1月轻工制造板块下跌14.45%,同期沪深300指数下跌6.29%,跑输沪深300指数8.16pct,在中信一级行业中排名第21名。细分子板块均表现不佳,金属包装和家具相对略好。造纸:1-12月规模以上工业企业收入持续恢复,利润回升,产量持续增长。12月废黄板纸价格下跌,库存上升,价格处在历史低位;国内纸浆价格涨跌不一,进口纸浆量持续提升。除文化纸外,各纸种毛利率有所提升。文化用纸规模厂家发布涨价函,文化纸市场迎来2024年首次提价。箱板瓦楞纸:12月价格略有下跌,分别较上月末价格下跌0.47%、2.22%;瓦楞纸消费量在全年高位。文化纸:12月价格回落,双胶纸双铜纸价格分别较上月末下降3.41%、3.2%;双铜纸消费量环比提升显著,需求相对刚性。白纸板:12月价格略微回落,白板纸白卡纸价格分别较上月末下降0.45%、0.84%,处于历史较低水平;白卡纸消费量达到全年最高点。生活用纸:12月价格跟随浆价走势持续回落,下游需求不及预期,产量消费量自2023年5月达到高点后持续回落。家居:1-12月住宅销售面积降幅扩大,销售整体偏弱;住宅竣工面积增速持续放缓;住宅新开工面积下降,但降幅持续收窄。全年建材家居卖场销售额为15505.39亿元,同比增长33.54%,创新高;全年家具类零售总额1516.2亿元,同比增长2.8%;12月全国建材家居景气指数(BHI)有所回落,环比-5.13点。家居原材料中,五金价格继续回升,其他材料价格涨跌不一。1月多项地产利好政策接连推出,房企融资环境得到优化,广州、上海等地楼市限购政策进一步宽松。投资建议:截至2024年1月31日,中信轻工制造行业指数的PE(TTM)30.2倍,处于历史35.84%分位;PB(LF)1.61倍,处于历史0.08%分位;细分子板块家居和文娱轻工的PE估值水平均位于历史0.2%分位,处于历史低位。地产利好政策接连推出,房企融资环境得到优化,部分一线城市限购政策进一步宽松,地产销售有望改善,带动家居需求提升;家居板块估值已处于历史底部,地产政策若能持续落地,家居行业估值有望提升。维持行业“同步大市”评级,建议关注家居板块低估值优质企业。风险提示:1)房地产景气度不及预期的风险;2)消费复苏不及预期的风险;3)原材料价格大幅上涨的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

3小时前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

3小时前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

3小时前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

3小时前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

3小时前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

3小时前020积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

3小时前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

3小时前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

3小时前020积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

3小时前018积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3小时前018积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3小时前018积分

-

欧派家居 2023年年报点评:营收稳健,盈利持续改善 民生证券 2024-04-26(3页) 附下载

欧派家居(603833)事件:欧派家居发布2023年年报,2023年公司实现营收/归母净利润/扣非净...

679.37 KB共3页中文简体

3小时前018积分

-

欧派家居 23年业绩表现稳健,全面推进大家居战略 中国银河 2024-04-26(4页) 附下载

欧派家居(603833)核心观点:事件:公司发布2023年年度报告。2023年,公司实现营收227....

434.56 KB共4页中文简体

3小时前018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

3小时前018积分

-

欧派家居 业绩符合预期,现金流表现靓丽,积极培育智能家居生态 中泰证券 2024-04-28(4页) 附下载

欧派家居(603833)投资要点事件:公司披露23年报,业绩符合预期。公司23年实现营业收入227....

306.23 KB共4页中文简体

3小时前018积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

3小时前018积分

-

居然之家 家居主业创新发展,购物中心拓展、数智化转型持续深化 中国银河 2024-04-27(4页) 附下载

居然之家(000785)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

440.52 KB共4页中文简体

3小时前018积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

3小时前018积分

-

匠心家居 2023年报点评:营收利润逆势双增长,自主品牌稳步发展 东吴证券 2024-04-26(3页) 附下载

匠心家居(301061)投资要点事件:公司发布2023年年报,2023全年实现营收19.2亿元,同比...

534.28 KB共3页中文简体

3小时前018积分