银行角度看央行4季度货币报告:畅通货币政策传导;均衡投放、盘活存量中泰证券2024-02-18.pdf

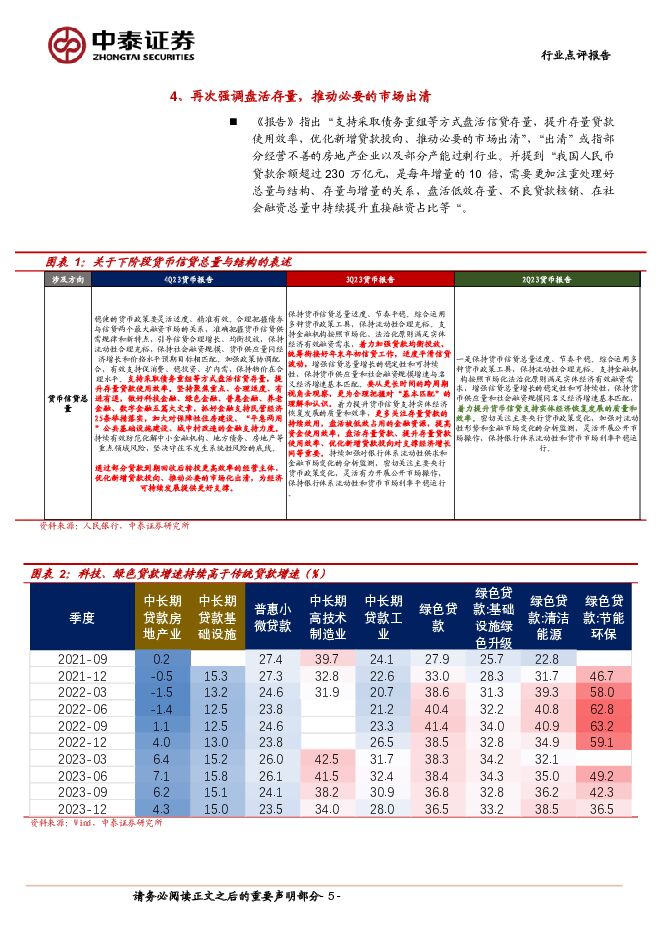

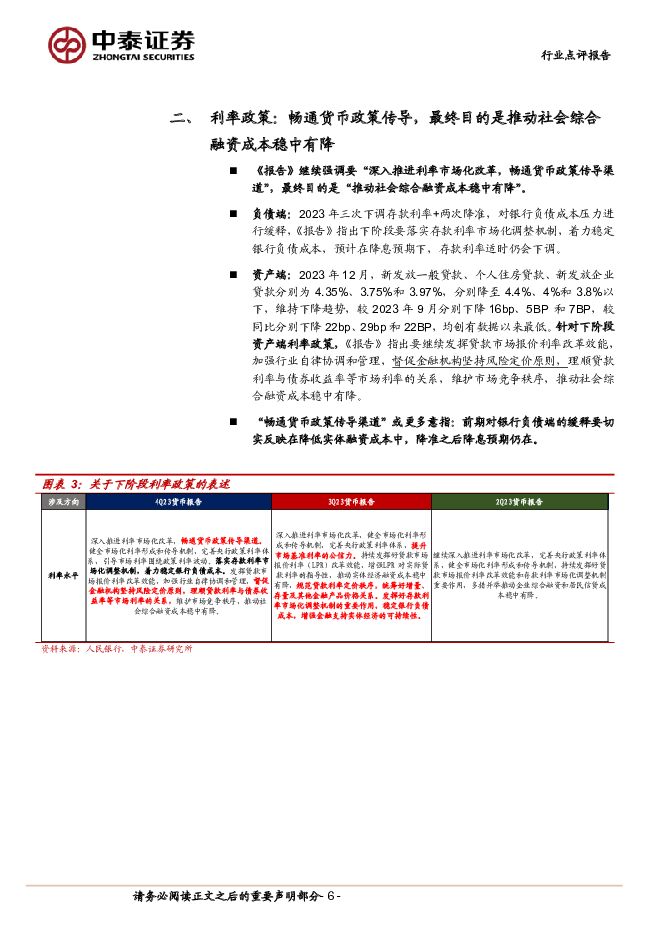

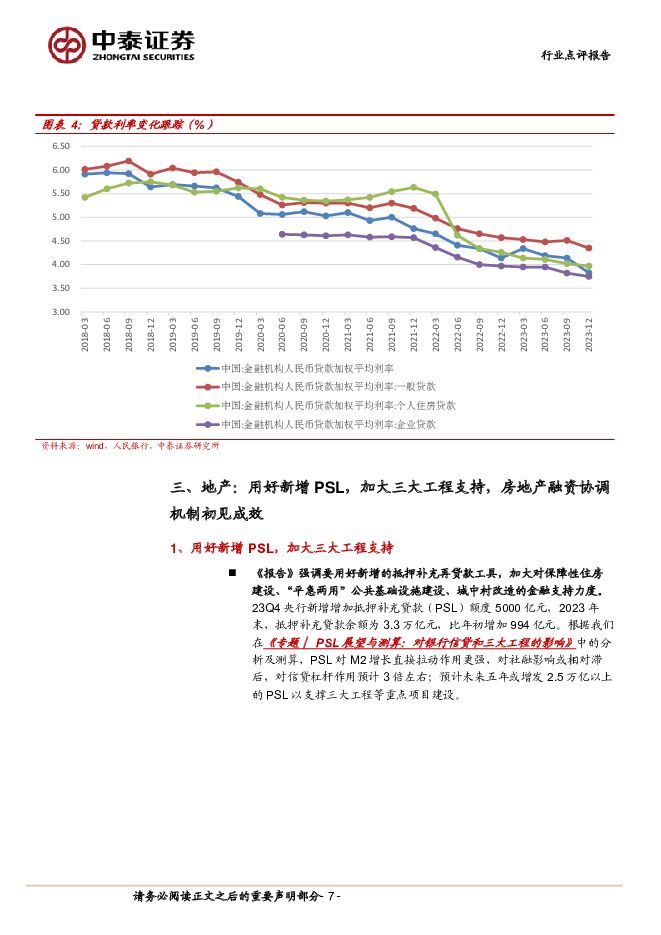

摘要:投资要点核心观点:投放方面,强调均衡投放+盘活存量+提升直接融资占比。利率方面,强调“畅通货币政策传导渠道”,资产负债组合拳根本目的是降低社会融资成本,前期对银行负债端的缓释要切实反映在降低实体融资成本中,因此预计降准之后降息预期仍在。1、高质量信贷投放:地产和平台需求显著下降,重点投向“五大篇章”:强调信贷增速可能回落,但服务实体质效提升,“五大篇章”是重点,而房地产、地方融资平台等传统动能贷款增势趋缓,占比逐渐下降。2、再次强调均衡信贷节奏,银行季度间投放节奏有所平滑;但要减少对月度货币信贷高频数据的过度关注。我国贷款增量存在比较明显的季节特征。从历年统计数据看,一季度尤其是1月新增贷款会多一些,4月、7月、10月则是贷款小月,这些季节性规律主要与银行内外部考核以及融资需求特征有关,要客观看待。强调要更好地促进信贷投放节奏与实体经济发展的实际需要相匹配。3、强调大力发展直接融资,预计债券融资比重或有提升。强调合理把握债券与信贷两个最大融资市场的关系,大力发展直接融资,推动公司信用类债券和金融债券发展,引导市场更多关注社融整体数据,而非过度关注单一信贷市场。4、再次强调盘活存量,推动必要的市场出清。支持采取债务重组等方式盘活信贷存量,提升存量贷款使用效率,优化新增贷款投向、推动必要的市场出清。5、强调“畅通货币政策传导渠道”,资产负债端组合措施最终目的是推动社会融资成本稳中有降。负债端需继续推动银行成本稳定,资产端督促金融机构坚持风险定价原则,畅通传导渠道或更多意指:2023年三次下调存款利率+两次降准,前期对银行负债端的缓释要切实反映在降低实体融资成本中,因此预计降准之后降息预期仍在。6、地产:用好新增PSL,加大三大工程支持,房地产融资协调机制初见成效。据我们此前测算,PSL对M2增长直接拉动作用更强,对社融影响或相对滞后,对信贷杠杆作用预计3倍左右;预计未来五年或增发2.5万亿以上的PSL以支撑三大工程等重点项目建设。房地产融资协调机制初见成效,其中工农建对接项目均超过2000个,其中,农业银行审批项目中,非国企房企占比80%。经济决定银行选股逻辑,经济弱与强的复苏对应不同的标的品种,银行股具有稳健和防御属性,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。1、优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行,受益于区域beta,各项资产摆布能力较强,另外消费金融三驾马车驱动,弥补息差。常熟银行,依托小微特色基本盘,做小做散,受化债、存量房贷影响小,资产质量维持优异。瑞丰银行,深耕普惠小微、零售转型发力,以民营经济发达的绍兴为大本营,区域经济确定性强。同时推荐渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品钟,选择大型银行:农行、中行、邮储、工行、建行、交行等)。三是经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。风险提示事件:经济下滑超预期。疫情影响超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

附下载")

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前018积分