海外消费复盘系列:日本咖啡行业启示录之供给篇-连锁咖啡的竞争与终局国金证券2024-02-18.pdf

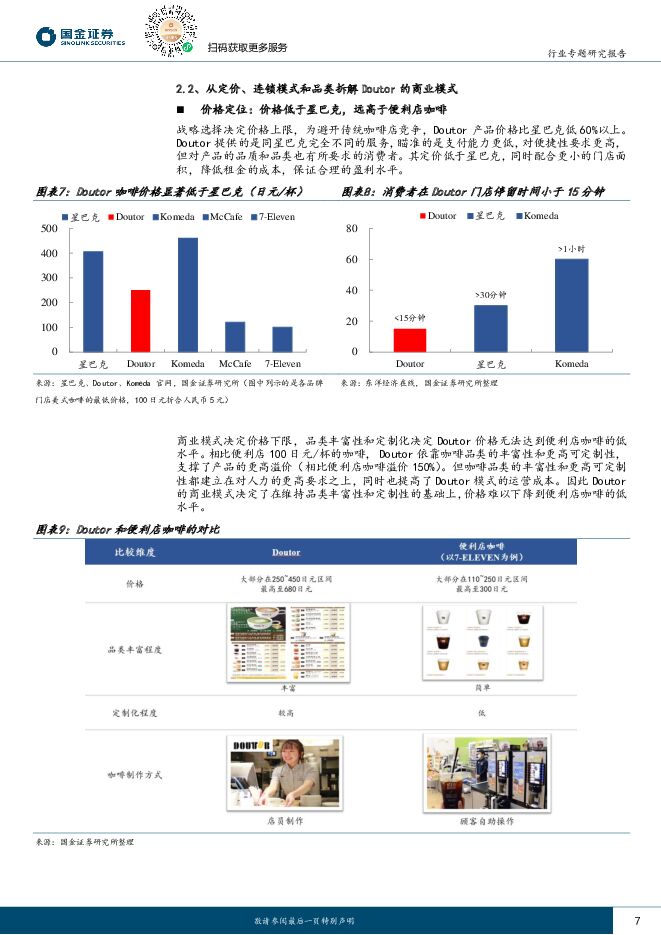

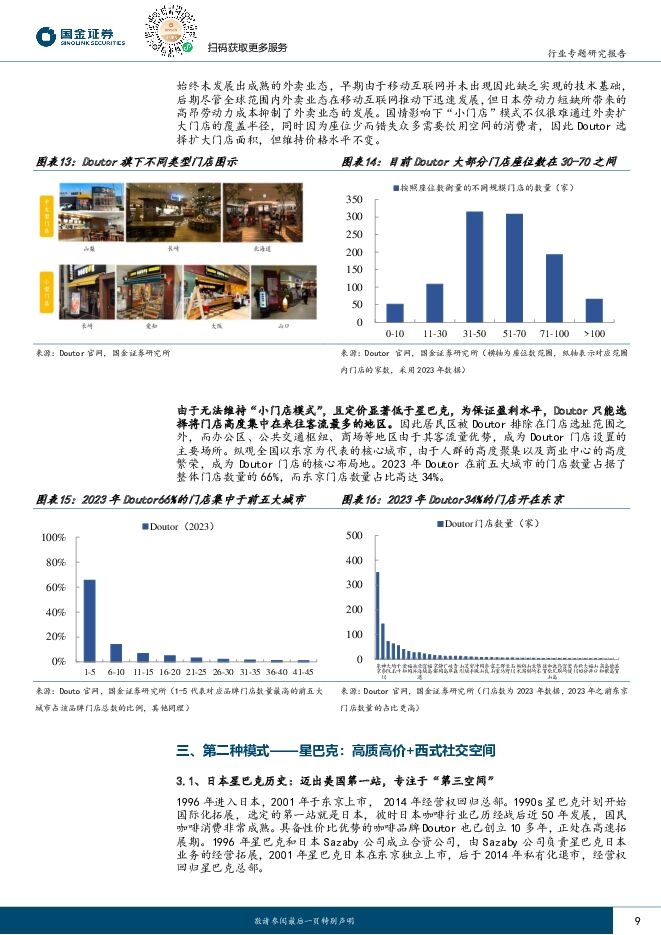

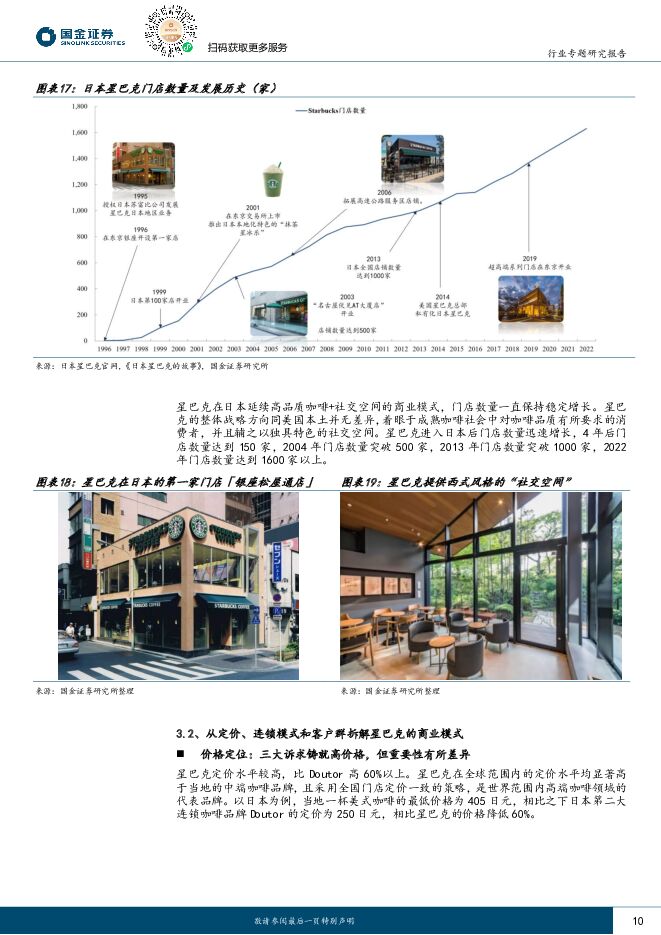

摘要:研究说明“海外消费复盘”系列聚焦海外消费龙头,借鉴成熟市场经验,研判未来趋势走向。本文是日本咖啡系列第二篇,深度复盘供给端变化,探究连锁咖啡赛道3类不同商业模式,比较模式间成长性差异,得出连锁咖啡行业发展背后的经验启示。研究内容1)第一种模式:日本版“瑞幸”——性价比咖啡龙头Doutor是日本第二大连锁咖啡品牌占据8.8%份额,以性价比模式切入市场,门店经历20多年增长于2007年陷入停滞。价格比星巴克低60%,早期以咖啡为主后期为提升店效增加基础餐食。早期为小门店模式后因日本外卖欠发达国情门店面积不得不扩大。Doutor发展后期在大中小城市均面临增长瓶颈:在人流量密集的大城市东京(拥有34%的门店),Doutor遭遇激烈的同质化竞争和价格竞争,对手包括便利店咖啡、独立连锁咖啡店等。在人流量更小的中小城市,由于Doutor未能拓展小门店模式,又缺乏显著品牌力优势,在密集分布的便利店咖啡冲击下拓展空间大大减少。2)第二种模式:星巴克——高质高价+西式社交空间星巴克是日本第一大连锁咖啡品牌占据18%份额,1996年进入日本延续高价+第三空间模式。消费者的品质诉求、社交空间诉求和品牌诉求共同支撑了星巴克的高定价,尽管大城市门店数量不及Doutor,但在长尾的中小城市门店数量远超Doutor,从而实现门店总数对Doutor的超越。核心在于星巴克同价格带没有遭遇有力对手的竞争,因此在大城市能够稳步进行门店扩张,而其他相同定位品牌由于品牌力缺乏生存空间有限。而在人流量更少,休闲需求居多的中小城市,星巴克模式依靠瞄准休闲需求和强有力的品牌效应,获客能力更强,从而推动品牌在中小城市开出更多门店。3)第三种模式:Komeda——高价+日式社交空间Komeda是日本第三大连锁咖啡品牌占据8.2%份额,1993年拓展特许经营,推行高价+日式社交空间模式。Komeda盈利模式的核心是延长顾客在门店停留时间,提升顾客单次消费金额。通过打造日式温馨风格,推出早餐服务和多样化的小吃甜点,增加顾客在门店的消费额。Komeda的核心客户群体是星巴克和Doutor所忽略的日本中老年人休闲需求,通过将门店设立在居民区大大降低租金成本,同时成为社区内具备独特意义的社交场所。得益于日本成熟的咖啡社会中老年人巨大的社交空间需求,Komeda门店迅速增长并不断接近Doutor门店总数,其市值也于2019年超过Doutor。投资建议与启示1)连锁咖啡行业的竞争归根到底要建立在两大基础规律之上:第一大规律是同质化的底色,随着行业发展进入中后期,同质化竞争程度越来越高,品牌之间产品的差异性会随时间流逝变小,没有品牌可以垄断单品。第二大规律是存在两种截然不同的咖啡消费需求,功能性需求对口感要求较低,对价格更加敏感,对品牌的忠诚度最低。升级性需求包括社交、休闲等多样化需求,对口感要求更高,对价格相对不敏感,更加重视品牌。2)三大模式的竞争与成长背后揭示了深刻的底层规律:Doutor性价比模式前期依靠价格优势高速成长,后期由于产品创新速度减缓,品牌影响力降低容易陷入同质化竞争中。不过瑞幸不同之处在于外卖发达国情下可推行“小门店”模式,提高了门店在大中小城市的渗透率天花板和盈利水平,拥有更充分竞价空间。星巴克和Komeda模式的成功验证了“第三空间”市场在成熟型咖啡社会的巨大潜力,这一潜力在目前中国咖啡需求加速渗透初期还未充分显现出来,也未被市场足够重视,但具备长期的发展韧性,这一赛道中的强势品牌在大中小城市均拥有超越市场预期的渗透空间。风险提示人口老龄化进度差异、经济发展水平差异、消费习惯差异

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

2天前218积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

2天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

2天前218积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

2天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

2天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

2天前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分