电力设备出海系列深度之二:全球电网投资提速,龙头企业强势出征国金证券2024-02-18.pdf

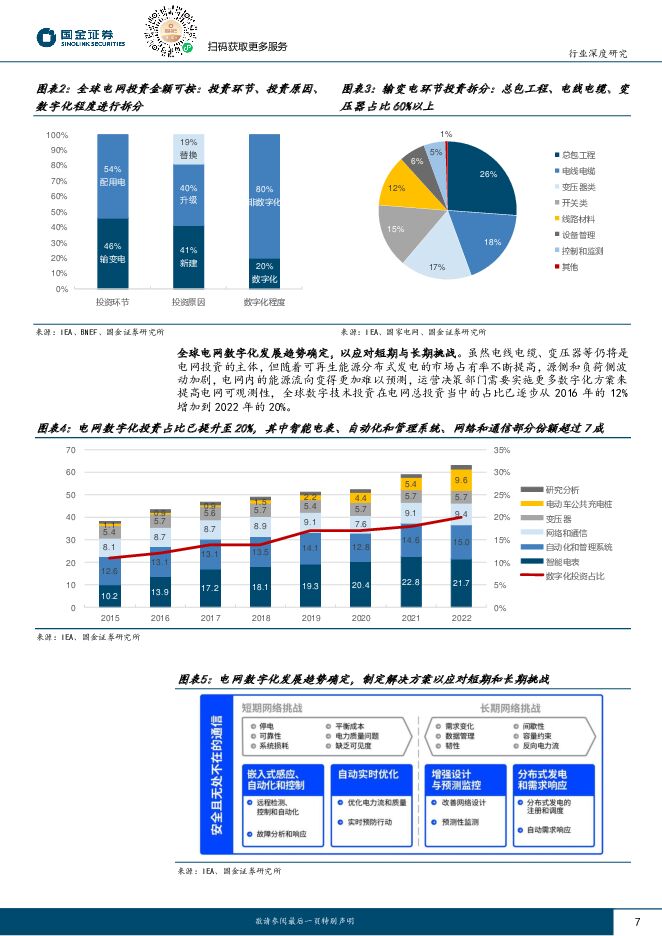

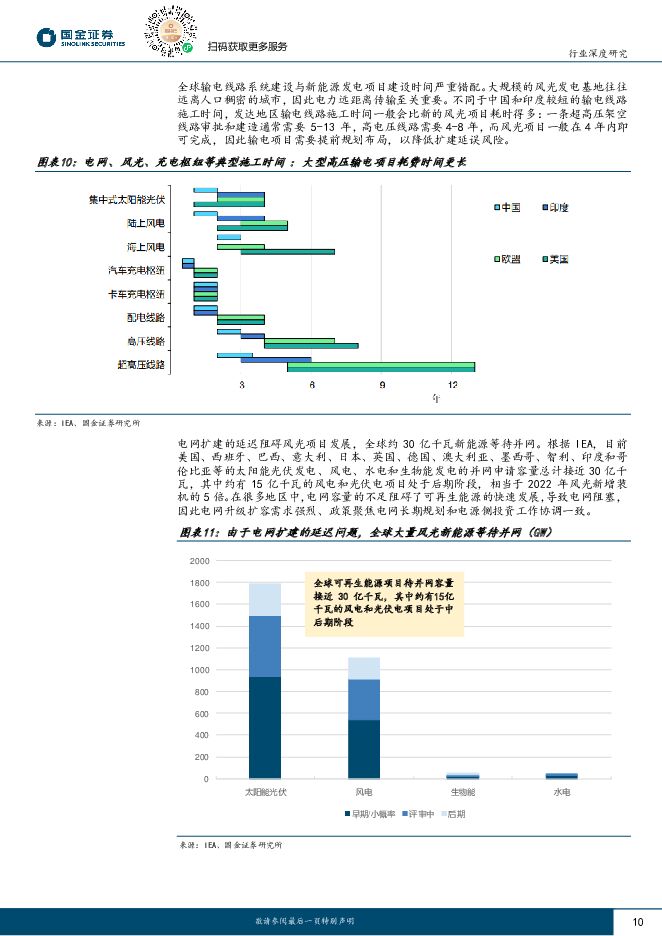

摘要:投资逻辑:全球电网投资总额及拆分?——2022年全球电网投资额2738亿美元,可按地区、环节、原因、数字化进行拆分。按地区:亚太、美洲、欧洲、非洲及其他地区占比分别为39%、30%、20%、11%,中国和美国共占全球的50%份额。按环节:输变电和配用电环节分别占比46%和54%;按需求:电网新建、升级、替换需求分别占41%、40%、19%。按数字化程度:电网数字化投资占比已从16年的12%增长至22年的20%,智能电网发展趋势确定。全球电网投资加速的驱动因素是什么?——按影响程度依次为:发电侧新能源、用电需求增长、线路老化问题。新能源:22年全球发电新增装机、发电总装机、总发电量中,新能源占比已分别增至80%、25%、13%,消纳压力较大;新能源与电网线路建设时间严重错配,电网配套的滞后性导致全球约30亿千瓦的风光项目正在等待并网。用电增长:预计全球电力需求将以每年3%的速度增长,用电量将增至2050年的54万亿千瓦时,增幅超过一倍。电网老化:发达和欠发达地区电网基础设施运行超过20年的比例分别为50%和38%,部分设施已服役50年以上。未来全球电网投资增速如何?——预计2022-2050年全球电网投资复合增速为8%,其中2030年前增速会更高。净零目标下,2022-2050年全球电网投资将达到21.4万亿美元。分地区来看,非洲、亚洲将贡献更多增速,CAGR均8%及以上,此外美洲、欧洲增速将在7%左右。此外,多数重点国家已针对净零目标发布中长期规划,例如美国《建设更好电网》规划、巴西《十年能源扩展规划》、日本《全国家电网总体规划》(2022-2027)等。海外核心电力设备企业情况如何?——日立和伊顿增长势头强劲,预计未来营收增速均有两位数同比增长我们选取了日立、伊顿两大全球电力设备巨头,前者(日立能源)为高压领域一次设备龙头,更加面向全球市场,后者(电气化板块)是中低压及系统领军企业,主要聚焦美洲本土市场。两者3Q23均上调了对未来营收情况的增速指引,日立能源相关板块22-24年营收CAGR将为13%,伊顿电气化板块23年营收将同比增长16.5-18.5%。我国电力设备出口情况如何?——23年出口金额与22年同比持平,其中电表、变压器、高压开关等环节增速快。我国出口的电力设备产品种类众多,我们选取了其中12项重点产品出口金额以作统计。21、22年重点电力设备出口金额增速均为25%,23年出口金额约6100亿元,与22年基本持平,主要由于变流器和电线电缆这两类占比最高的环节出口金额同比略有下降,但成套设备、变压器、高压开关、电表、绝缘子等环节均维持了较快增长。我们看好哪些出口环节?——智能电表、变压器为高弹性环节,看好中长期维持较高景气智能电表:是电力数据采集与升级智能电网的最关键基础设备。海外各地区电网回笼资金和升级智能电网需求增强,智能电表部署速度加快,而亚、非、拉、欧核心市场渗透率整体低于20%,有望维持较长招标周期。变压器:全球市场规模近400亿美元,美国是主要海外市场。需求端,美国有替换老化变压器的存量需求,也有配套新能源与交通电气化的新增需求;供给端,美国本土产能有限,更依赖进口,23年1-11月进口金额同比+47%。投资建议与估值我国电力设备出海企业早期主要面向亚非拉等新兴市场,但近年来更多企业的资质、性价比、口碑已被海外重点国家认可,发达市场逐渐被突破。我们重点推荐在海外已布局多年,完全具备竞争优势的电力设备出口龙头企业:海兴电力、金盘科技、三星医疗、思源电气、华明装备(完整推荐组合详见正文)。风险提示海外电网投资不及预期、海外市场化竞争程度加大、汇率波动、全球地缘政治不确定性提升

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

2天前020积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

2天前218积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

2天前218积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

2天前218积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

2天前018积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

2天前218积分