江苏神通江苏神通2023年度业绩预告点评:核阀订单有序兑现,业绩发展稳中向好国元证券2024-02-06.pdf

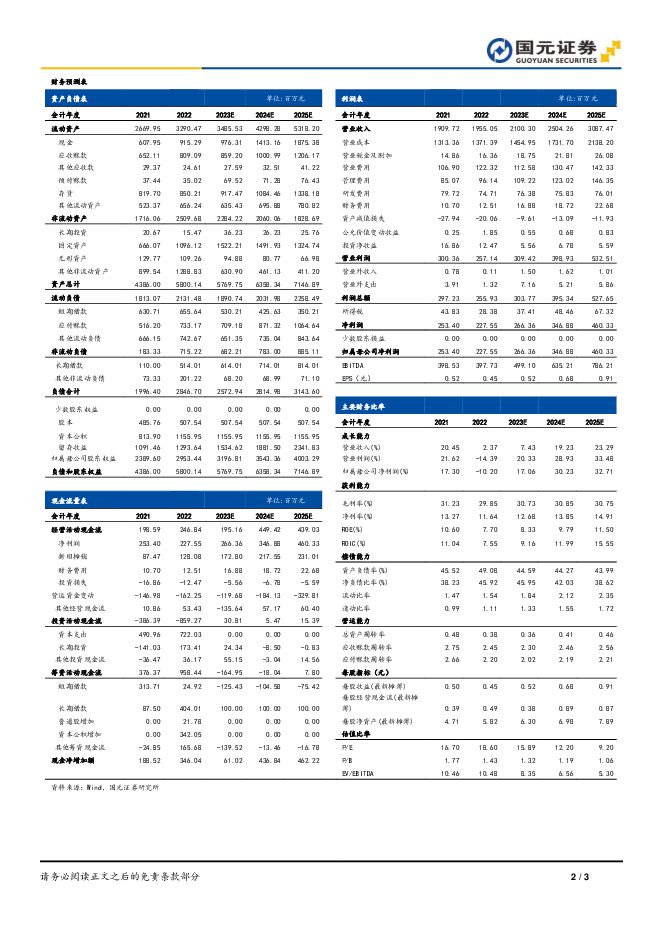

摘要:江苏神通(002438)事件:公司发布2023年度业绩预告:公司预计2023全年实现归母净利润2.50-2.84亿元,同比增长10%-25%;实现扣非归母净利润2.18-2.47亿元,同比增长10%-25%。对应基本每股收益为0.49-0.56元/股。受益核电阀门交货量增加,Q4业绩实现稳定增长2023年公司预计归母净利润2.50-2.84亿元,其中Q4单季度实现归母净利润0.49-0.83亿元,同比增长0.56%-70.9%。预计扣非归母净利润2.18-2.47亿元,其中Q4单季度实现扣非归母净利润0.39-0.69亿元,对应同比增长10.54%-93.78%。其中业绩提升主要系随着核电新建项目持续增加,公司作为核电球阀、蝶阀的主要供应商充分受益,报告期内核电阀门交货量增加所致。此外,公司通过加强预算管理,开展增收节支、降本增效等管理措施,提升了经营效率,促进了经营业绩持续增长。核电订单稳步兑现,募投产能有序释放核电军工业务方面,继2023年12月29日浙江金七门、广东太平岭核电项目通过4台核电机组审批,2023年核电审批数量与2022年持平;据公司调研公告,2023年公司交付的主要是2020年(全年审批4台)、2021年(全年审批5台)、以及小部分2022年(全年审批10台)新建机组订单。根据核电站建设周期,2024年公司有望交付2021-2023年新建机组订单,公司是国内核电阀门龙头,在蝶阀、球阀领域具备强竞争优势,近十年中标率在90%以上,单台核电机组公司能够拿到订单金额在7000万元左右,预计对应业务有望维持稳健增长。新兴业务方面,氢能源领域,截至2023年中,公司是唯一通过国内三方检测的70MPa车载减压阀生产商,现已通过核心大客户内测,且部分产品已出口国外;半导体领域真空阀门、超洁净阀门等也已进入样机试验、验证阶段;未来有望逐步释放业绩。产能方面,公司无锡法兰募投项目设备已陆续完成调试并已陆续投产;乏燃料后处理二期项目主体工程也已经完工,预计将按期完成项目全部建设内容并投入生产,公司新增产能有序释放并将产生预期效益。投资建议与盈利预测公司为国内特阀提供商,在传统业务稳健增长、新兴业务打开空间加持下,业绩有望实现稳定增长。我们预计公司2023-2025年分别实现营收21.00/25.04/30.87亿元,归母净利润为2.66/3.47/4.60亿元,EPS为0.52/0.68/0.91元/股,对应PE为15.89/12.20/9.20倍,维持“买入”评级。风险提示行业政策风险、行业竞争加剧风险、盈利不及预期风险、原材料价格波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:行业业绩分化明显,以太网架构将重回增长正轨 国元证券 2024-05-07(11页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾24Q1通信板块细分行业间分化明显,光模块&光器件、物联...

1.75 MB共11页中文简体

1天前23120积分

-

寿仙谷 2023年报和2024Q1季报点评报告:2024Q1业绩迎来恢复,看好公司长期发展 国元证券 2024-05-07(3页) 附下载

寿仙谷(603896)事件:公司发布2023年度报告,实现营业收入7.84亿元,同比下降5.39%;...

1.07 MB共3页中文简体

1天前36718积分

-

绝味食品 绝味食品2023年报及2024年一季报点评:成本回落效果显现,Q1毛利率回升 国元证券 2024-05-07(3页) 附下载

附下载")

绝味食品(603517)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入72....

1.11 MB共3页中文简体

1天前92318积分

-

安达维尔 首次覆盖报告:核心产业实现快速增长,布局低空经济未来可期 国元证券 2024-05-07(5页) 附下载

安达维尔(300719)报告要点:军用直升机核心配套商,一季度营业利润实现高速增长公司是国内排名前列...

1.19 MB共5页中文简体

1天前19818积分

-

今世缘 今世缘2023年报及2024一季报点评:Q1业绩增22%,势能持续向上 国元证券 2024-05-06(3页) 附下载

今世缘(603369)事件公司公告2023年报及2024一季报。23年,公司实现总营收101.00亿...

1.04 MB共3页中文简体

2天前100018积分

-

贵州三力 2023年报点评报告:主力产品稳健增长,产品线逐步丰富 国元证券 2024-05-06(5页) 附下载

附下载")

贵州三力(603439)事件:公司发布2023年度报告,实现营业收入16.35亿元,同比增长36.1...

1.14 MB共5页中文简体

2天前35318积分

-

紫光国微 紫光国微2023一季报点评:产品谱系持续丰富,短期承压不改长期投资价值 国元证券 2024-05-06(5页) 附下载

附下载")

紫光国微(002049)事件:2024年4月26日,公司发布2024年一季度报告,公司实现营业收入1...

1.12 MB共5页中文简体

2天前57318积分

-

中国核电 中国核电2023年报及2024一季报点评:核电业务稳健增长,净利率水平持续提升 国元证券 2024-05-06(5页) 附下载

附下载")

中国核电(601985)事件:公司4月]26日发布2023年度报告和2024年一季报。2023年,公...

1.13 MB共5页中文简体

2天前9118积分

-

香山股份 2024年一季度业绩报告点评:传统业务稳步增长,低空经济业务起步 国元证券 2024-05-06(3页) 附下载

附下载")

香山股份(002870)事件:公司披露2024年一季报:公司2024年Q1营收14.85亿元,同比+...

1.04 MB共3页中文简体

2天前38618积分

-

妙可蓝多 妙可蓝多2024一季报点评:奶酪降幅收窄,归母净利率改善 国元证券 2024-05-06(3页) 附下载

附下载")

妙可蓝多(600882)事件公司公告2024一季报。24Q1,公司实现总营收9.50亿元,同比-7....

1017.8 KB共3页中文简体

2天前40118积分

-

今世缘 今世缘2023年报及2024一季报点评:Q1业绩增22%,势能持续向上 国元证券 2024-05-06(3页) 附下载

附下载")

今世缘(603369)事件公司公告2023年报及2024一季报。23年,公司实现总营收101.00亿...

1.04 MB共3页中文简体

2天前46818积分

-

宏观与大类资产周报:资产风格难有变化 国元证券 2024-05-06(4页) 附下载

附下载")

基本面应该是中规中矩的,PMI在近两个月的突破似乎应归结于季节性原因,若对数据进行季节调整处理的话,...

843.12 KB共4页中文简体

2天前74915积分

-

行业比较跟踪:今年的阿尔法:半导体及环保 国元证券 2024-05-06(3页) 附下载

附下载")

核心观点:宏观上,4月制造业PMI为50.4,季调后的趋势是总体平稳的,当前的实体趋势没有明确的指向...

791.24 KB共3页中文简体

2天前68010积分

-

汽车与汽车零部件行业周报、月报:在小米花影下,后期大众阶段竞争策略 国元证券 2024-04-30(16页) 附下载

附下载")

报告要点:月度渗透率越过50%,电动智能车迈入向后期大众转型的阶段2024年4月上半月乘用车市场零售...

1.53 MB共16页中文简体

3天前51420积分

-

伊利股份 伊利股份2023年报及2024年一季报点评:回购计划提振信心,毛利率持续提升 国元证券 2024-05-05(3页) 附下载

附下载")

伊利股份(600887)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入126...

1.08 MB共3页中文简体

3天前42618积分

-

卫宁健康 2023年年报及2024年一季报点评:盈利能力显著回升,WiNEX产品推广顺利 国元证券 2024-04-30(4页) 附下载

附下载")

卫宁健康(300253)事件:公司于2024年4月18日收盘后发布《2023年年度报告》,于4月26...

1.16 MB共4页中文简体

3天前81418积分

-

青岛啤酒 青岛啤酒2024一季报点评:成本端改善,高端化持续推进 国元证券 2024-04-30(3页) 附下载

附下载")

青岛啤酒(600600)事件公司公告2024一季报。24Q1,公司实现总营收101.50亿元,同比-...

1.03 MB共3页中文简体

3天前43418积分

-

金桥信息 2023年年度报告点评:营收实现稳健增长,持续加大战略投入 国元证券 2024-04-30(4页) 附下载

附下载")

金桥信息(603918)事件:公司于2024年4月25日收盘后发布《2023年年度报告》。点评:坚持...

1.16 MB共4页中文简体

3天前7618积分

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

附下载")

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

1周前12420积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

附下载")

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

1周前13218积分