上海机场上海机场,2023业绩预告点评,客流继续抬升,免税恢复弹性太平洋2024-02-07.pdf

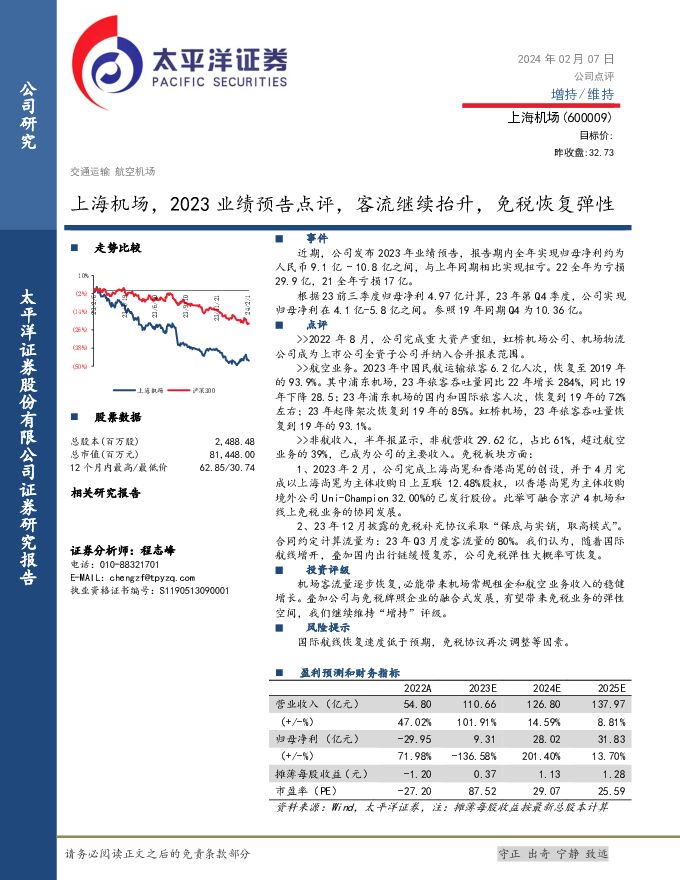

摘要:上海机场(600009)事件近期,公司发布2023年业绩预告,报告期内全年实现归母净利约为人民币9.1亿-10.8亿之间,与上年同期相比实现扭亏。22全年为亏损29.9亿,21全年亏损17亿。根据23前三季度归母净利4.97亿计算,23年第Q4季度,公司实现归母净利在4.1亿-5.8亿之间。参照19年同期Q4为10.36亿。点评2022年8月,公司完成重大资产重组,虹桥机场公司、机场物流公司成为上市公司全资子公司并纳入合并报表范围。航空业务。2023年中国民航运输旅客6.2亿人次,恢复至2019年的93.9%。其中浦东机场,23年旅客吞吐量同比22年增长284%,同比19年下降28.5;23年浦东机场的国内和国际旅客人次,恢复到19年的72%左右;23年起降架次恢复到19年的85%。虹桥机场,23年旅客吞吐量恢复到19年的93.1%。非航收入,半年报显示,非航营收29.62亿,占比61%,超过航空业务的39%,已成为公司的主要收入。免税板块方面:1、2023年2月,公司完成上海尚冕和香港尚冕的创设,并于4月完成以上海尚冕为主体收购日上互联12.48%股权,以香港尚冕为主体收购境外公司Uni-Champion32.00%的已发行股份。此举可融合京沪4机场和线上免税业务的协同发展。2、23年12月披露的免税补充协议采取“保底与实销,取高模式”。合同约定计算流量为:23年Q3月度客流量的80%。我们认为,随着国际航线增开,叠加国内出行链缓慢复苏,公司免税弹性大概率可恢复。投资评级机场客流量逐步恢复,必能带来机场常规租金和航空业务收入的稳健增长。叠加公司与免税牌照企业的融合式发展,有望带来免税业务的弹性空间,我们继续维持“增持”评级。风险提示国际航线恢复速度低于预期,免税协议再次调整等因素。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95220积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

1天前61920积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

1天前33820积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34520积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

1天前12718积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

1天前36518积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61218积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

1天前38018积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

附下载")

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59318积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

1天前85518积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

1天前14018积分

-

舍得酒业 舍得酒业:短期盈利承压,继续夯实进取 太平洋 2024-04-29(5页) 附下载

舍得酒业(600702)事件:公司发布2024年一季报,2024Q1实现营收21.05亿元,同比+4...

822.69 KB共5页中文简体

1天前9218积分

-

石头科技 24Q1业绩超预期,海内外成长性持续兑现 太平洋 2024-04-29(4页) 附下载

石头科技(688169)事件:公司发布24年一季报,24Q1实现营业收入18.41亿元,同比增长58...

598.31 KB共4页中文简体

1天前95918积分

-

山西汾酒 山西汾酒:2023年顺利收官,2024Q1开门红利润超预期 太平洋 2024-04-29(5页) 附下载

山西汾酒(600809)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入319...

708.61 KB共5页中文简体

1天前98218积分

-

神州数码 业绩符合预期,AI算力业务大幅增长 太平洋 2024-04-29(4页) 附下载

神州数码(000034)事件:神州数码发布2024年一季报。公司2024Q1实现营业收入292.72...

587.12 KB共4页中文简体

1天前71618积分

-

赛意信息 业绩符合预期,智能制造引领 太平洋 2024-04-29(5页) 附下载

赛意信息(300687)事件:公司发布2023年及2024年一季报业绩报告。2023年:营业收入22...

606.33 KB共5页中文简体

1天前77718积分

-

康辰药业 康辰药业:苏灵放量助力业绩增长,重点创新药管线推进顺利 太平洋 2024-04-29(5页) 附下载

康辰药业(603590)事件:2024年4月26日,公司发布2023年年度报告:2023年实现营业收...

1.05 MB共5页中文简体

1天前40018积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

1天前87218积分

-

漫步者 漫步者:2024Q1利润端高增,耳机音响两大核心业务快速增长 太平洋 2024-04-29(5页) 附下载

漫步者(002351)事件:2024年4月25日,漫步者发布2023年年报及2024年一季报。202...

607.67 KB共5页中文简体

1天前46318积分