永泰运积极并购谋发展,长期增长应可期国金证券2024-02-05.pdf

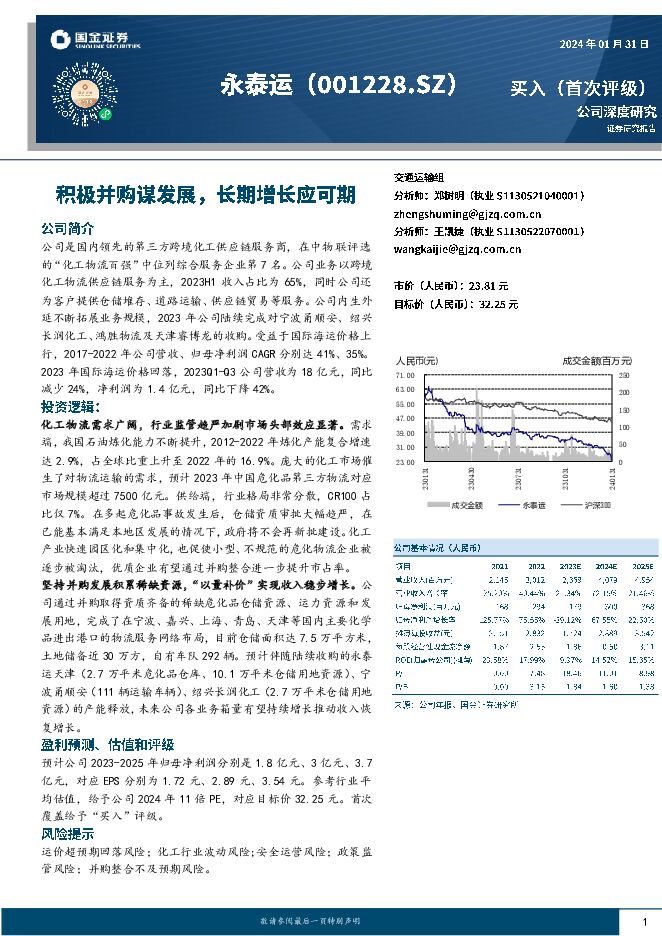

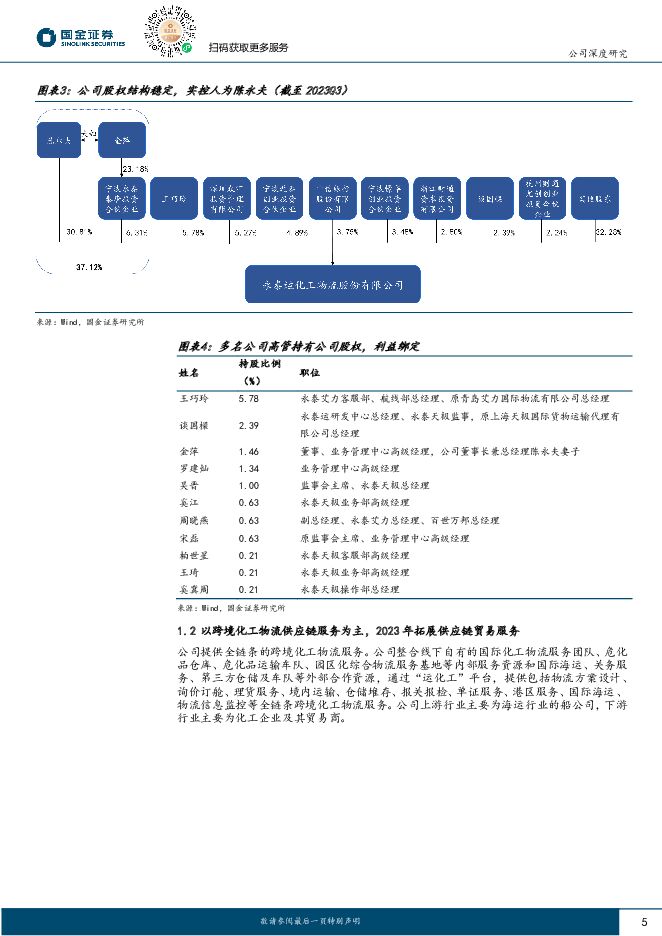

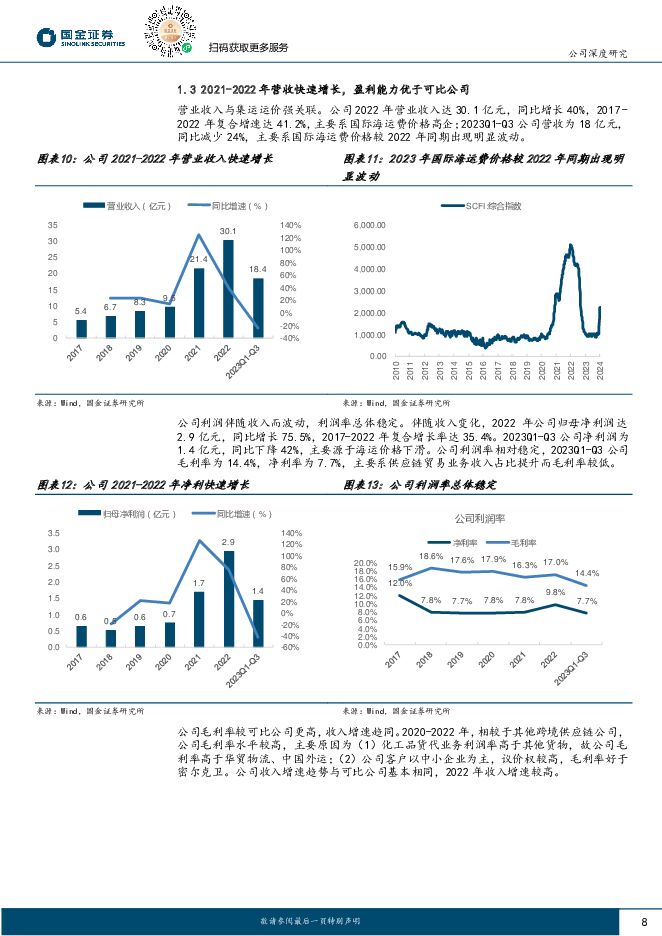

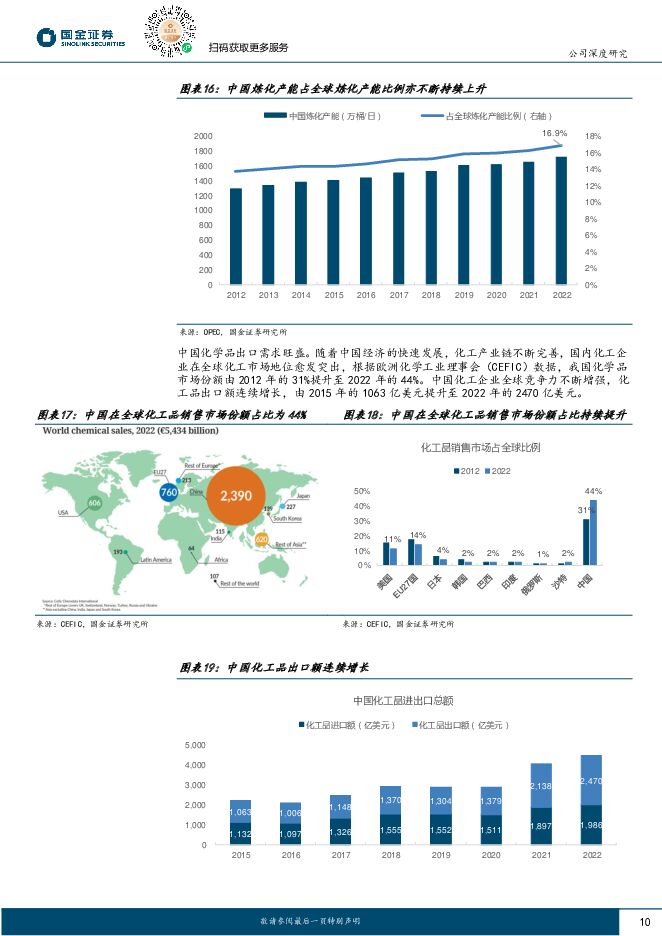

摘要:永泰运(001228)公司简介公司是国内领先的第三方跨境化工供应链服务商,在中物联评选的“化工物流百强”中位列综合服务企业第 7 名。 公司业务以跨境化工物流供应链服务为主, 2023H1 收入占比为 65%, 同时公司还为客户提供仓储堆存、道路运输、供应链贸易等服务。 公司内生外延不断拓展业务规模, 2023 年公司陆续完成对宁波甬顺安、绍兴长润化工、鸿胜物流及天津睿博龙的收购。 受益于国际海运价格上行, 2017-2022 年公司营收、 归母净利润 CAGR 分别达 41%、 35%。2023 年国际海运价格回落, 2023Q1-Q3 公司营收为 18 亿元,同比减少 24%,净利润为 1.4 亿元,同比下降 42%。投资逻辑化工物流需求广阔,行业监管趋严加剧市场头部效应显著。 需求端, 我国石油炼化能力不断提升, 2012-2022 年炼化产能复合增速达 2.9%, 占全球比重上升至 2022 年的 16.9%。 庞大的化工市场催生了对物流运输的需求, 预计 2023 年中国危化品第三方物流对应市场规模超过 7500 亿元。 供给端,行业格局非常分散, CR100 占比仅 7%。在多起危化品事故发生后, 仓储资质审批大幅趋严,在已能基本满足本地区发展的情况下,政府将不会再新批建设。化工产业快速园区化和集中化,也促使小型、不规范的危化物流企业被逐步被淘汰, 优质企业有望通过并购整合进一步提升市占率。坚持并购发展积累稀缺资源,“以量补价” 实现收入稳步增长。 公司通过并购取得资质齐备的稀缺危化品仓储资源、运力资源和发展用地,完成了在宁波、嘉兴、上海、青岛、天津等国内主要化学品进出港口的物流服务网络布局,目前仓储面积达 7.5 万平方米,土地储备近 30 万方, 自有车队 292 辆。预计伴随陆续收购的永泰运天津(2.7 万平米危化品仓库、 10.1 万平米仓储用地资源)、宁波甬顺安(111 辆运输车辆)、绍兴长润化工(2.7 万平米仓储用地资源) 的产能释放,未来公司各业务箱量有望持续增长推动收入恢复增长。盈利预测、估值和评级预计公司 2023-2025 年归母净利润分别是 1.8 亿元、 3 亿元、 3.7亿元,对应 EPS 分别为 1.72 元、 2.89 元、 3.54 元。参考行业平均估值,给予公司 2024 年 11 倍 PE,对应目标价 32.25 元。 首次覆盖给予“买入”评级。风险提示运价超预期回落风险;化工行业波动风险;安全运营风险;政策监管风险;并购整合不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

江苏国信 煤价下行+电量上行,降本增效助业绩高增 国金证券 2024-04-28(4页) 附下载

附下载")

江苏国信(002608)业绩简评2024年4月26日公司披露一季报,1Q24实现营收90.8亿元,同...

975.24 KB共4页中文简体

30秒前018积分

-

建发合诚 业绩持续高增,践行提质增效重回报 国金证券 2024-04-26(4页) 附下载

建发合诚(603909)事件2024 年 4 月 25 日, 公司发布 2024 年一季度业绩:实现...

796.34 KB共4页中文简体

30秒前018积分

-

健帆生物 一季度业绩恢复高增长,国内外产品研发推进顺利 国金证券 2024-04-26(4页) 附下载

健帆生物(300529)业绩简评2024年4月25日,公司发布2023年年度报告和2024年一季度报...

808.54 KB共4页中文简体

30秒前018积分

-

华中数控 机器人板块拖累业绩,数控系统板块高增长 国金证券 2024-04-26(4页) 附下载

华中数控(300161)事件:2024年4月25日公司发布24年一季报,1Q24实现营业收入2.43...

799.46 KB共4页中文简体

30秒前018积分

-

华鲁恒升 产销量进一步提升,盈利环比改善 国金证券 2024-04-26(4页) 附下载

华鲁恒升(600426)2024年4月24日公司披露一季报,一季度实现营收79.78亿元,同比增长3...

899.14 KB共4页中文简体

30秒前018积分

-

华东医药 一季度实现良好开局,研发进度加速推进 国金证券 2024-04-26(4页) 附下载

华东医药(000963)业绩简评2024年4月25日,公司发布2024年一季度报告。2024年第一季...

903.76 KB共4页中文简体

30秒前018积分

-

华发股份 业绩当期承压,分红比例超55% 国金证券 2024-04-28(4页) 附下载

华发股份(600325)2024年4月26日公司披露2023年年报,全年实现营收721.4亿元,同比...

872.18 KB共4页中文简体

30秒前018积分

-

湖南黄金 金锑双轮驱动Q1业绩提升 国金证券 2024-04-28(4页) 附下载

湖南黄金(002155)事件4月27日,公司发布2024年一季报,1Q24实现营收78.18亿元,环...

883.98 KB共4页中文简体

30秒前018积分

-

海力风电 短期业绩承压,看好未来海风规划落地带来业绩弹性 国金证券 2024-04-28(4页) 附下载

海力风电(301155)业绩简评2024年4月26日,公司发布年报及一季报,2023年实现营收16....

967.9 KB共4页中文简体

30秒前018积分

-

国瓷材料 盈利环比改善,费用有所下行 国金证券 2024-04-26(4页) 附下载

国瓷材料(300285)2024年4月25日公司披露一季报,一季度实现营收8.27亿元,同比增长5....

895.61 KB共4页中文简体

30秒前018积分

-

国金证券 国金证券2023年报及2024一季报点评:投行业务承压,一季度自营高基数导致业绩同比下降 开源证券 2024-04-26(4页) 附下载

国金证券(600109)投行业务承压,一季度自营高基数导致业绩同比下降2023年公司营业收入/归母净...

833.17 KB共4页中文简体

30秒前018积分

-

贵州茅台 Q1收入增幅超预期,龙头乘风破浪 国金证券 2024-04-28(4页) 附下载

贵州茅台(600519)2024年4月26日公司发布24年一季报,期内实现营业总收入464.8亿元,...

895.37 KB共4页中文简体

30秒前018积分

-

光华科技 单季度业绩扭亏,有望进入修复期 国金证券 2024-04-28(4页) 附下载

光华科技(002741)事件2024年4月26日公司发布了2023年报及2024年1季报,公司202...

981.22 KB共4页中文简体

30秒前018积分

-

贵州三力 核心产品开喉剑持续增长,并购整合完成多元化布局 国投证券 2024-04-28(6页) 附下载

贵州三力(603439)事件:2024年4月26日,公司发布2023年年度报告和2024年第一季度报...

811.87 KB共6页中文简体

30秒前018积分

-

固德威 至暗时刻已过,看好年内业绩逐季修复 国金证券 2024-04-26(4页) 附下载

固德威(688390)业绩简评2024年4月25日,公司发布年报及一季报,2023年实现营收73.5...

949.35 KB共4页中文简体

30秒前018积分

-

公牛集团 利润表现超预期,龙头能力持续显现 国金证券 2024-04-26(4页) 附下载

公牛集团(603195)业绩简评4月25日公司发布23年报及24年一季报,23年全年营收/归母净利润...

1015.16 KB共4页中文简体

30秒前018积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

30秒前018积分

-

古井贡酒 业绩高增符合预期,势能仍亮眼 国金证券 2024-04-28(4页) 附下载

古井贡酒(000596)2024年4月26日公司披露23年年报及24年一季报。1)23年实现营收20...

892.34 KB共4页中文简体

30秒前018积分

-

德邦股份 快运收入大幅增长 成本管控成效明显 国金证券 2024-04-28(4页) 附下载

德邦股份(603056)2024年4月27日,德邦股份发布2023年年度报告以及2024年一季度报告...

944.97 KB共4页中文简体

30秒前018积分

-

创业慧康 成本费用管控良好,积极布局AI领域 国金证券 2024-04-26(4页) 附下载

创业慧康(300451)业绩简评2024年4月25日,公司发布24年一季报,Q1实现营收3.75亿元...

873.07 KB共4页中文简体

30秒前018积分