行内偕作·宏观点评:美国非农就业2024年1月数据点评-“工资-价格”螺旋风险再现招商银行2024-02-07.pdf

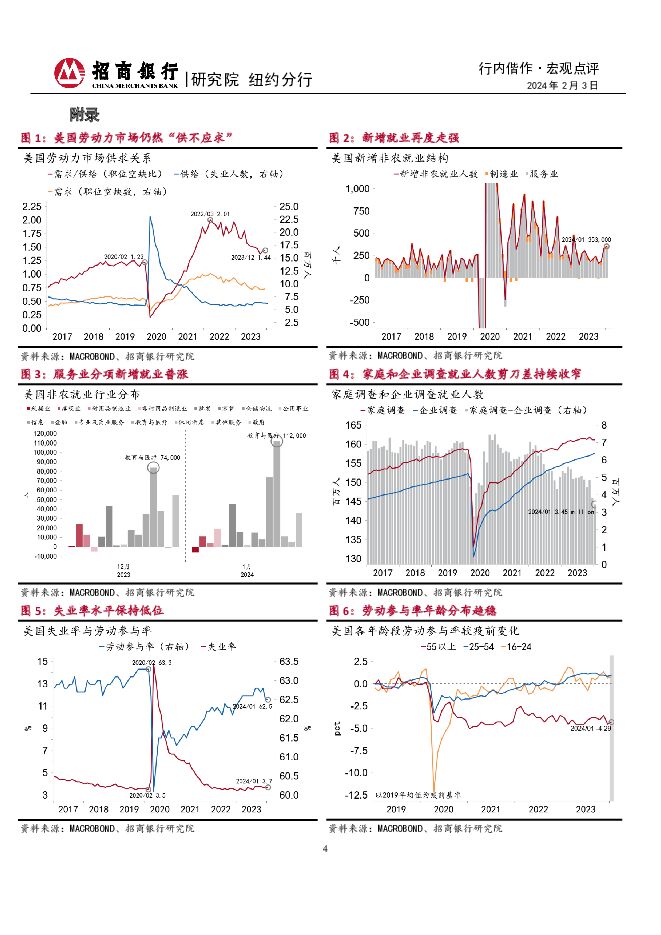

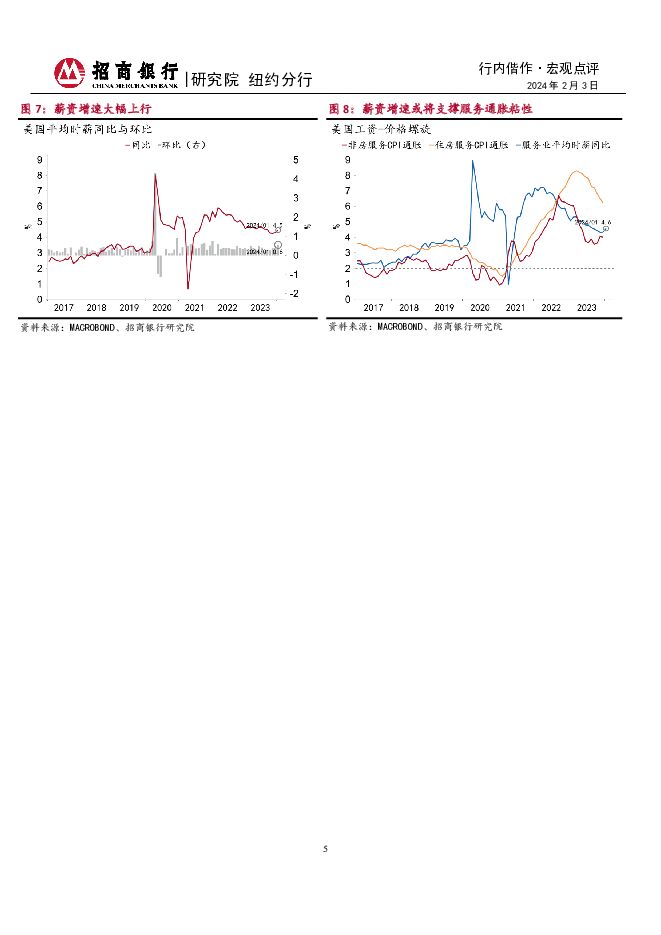

摘要:1月美国就业数据大超市场预期。新增就业人数35.3万(市场预期18.5万),失业率3.7%(市场预期3.8%),劳动参与率62.5%(市场预期62.6%),平均时薪环比增速0.6%(市场预期0.3%),同比增速4.5%。经济韧性支撑需求,老龄化进程压缩供给,美国劳动力市场持续供不应求。受此影响,新增就业持续高增,失业率亦保持低企,薪资增速大幅走强,“工资-价格”螺旋风险再度出现。前瞻地看,美国就业市场或维持紧俏,薪资增速或相应保持高位,美联储降息时点和幅度或大幅不及市场预期。一、新增就业:大超预期职位空缺高企指向企业部门雇佣需求仍然旺盛,新增就业居高不下。2023年12月职位空缺率仍然高达5.4%,较疫前三年(2017-2019)均值高出1.1pct,职位空缺数反弹至902.6万,较疫前三年均值高出223.1万。受此影响,2024年1月美国新增就业人数仍高达35.3万,大超市场预期的18.5万,也大幅高于疫前三年均值(17.7万)。与此同时,2023年四季度新增就业人数上修18.6万,月均值升至22.7万,指向就业增长动能仍然强劲。从结构看,新增就业的动能来源从疫后修复切换至经济韧性。服务业方面,前期持续偏强的休闲酒店新增就业大幅收缩,信息和金融行业新增就业持续偏弱,但其他服务业分项新增就业普涨,与消费者信心指数大幅上行和零售数据持续超预期相呼应。制造业方面,采掘业就业在大宗商品价格压制下持续低迷,建筑业就业走弱与行业景气度走势相吻合,制造业就业则在非耐用品制造业带动下大幅走强,与美国消费景气度走势一致。值得注意的是,家庭调查和机构调查的就业人数剪刀差正持续收窄,映射了劳动力市场供不应求的整体格局。与机构调查(非农)相比,家庭调查包括了农业从业者、无报酬工作者和私人雇佣的家庭工人,但不包括16岁以下就业者。二者剪刀差的收窄,反映了劳动者正在向有报酬的非农就业市场集中,16岁以下劳动者也可能在增加。二、失业率&劳动参与率:卖方市场劳动力供需缺口使得美国失业率水平持续低企。2024年1月美国失业率录得3.7%,连续第3个月持平,低于市场预期的3.8%。当前美国劳动力市场呈现出卖方市场的特征,被动离职者人数下降而主动离职者人数上升,短期失业增加而长期失业减少。劳动参与率连续第2个月录得62.5%,略低于市场预期,继续呈“55岁以下略超疫前,55岁以上低于疫前”的格局。随着美国老龄化进程继续深化,劳动力供给或继续渐进收缩,在长周期进一步压低劳动参与率。三、薪资增速:反转,而非反弹劳动力供需缺口同样支撑了薪资增速。2024年1月美国平均时薪同比、环比动能全面反转,同比增速上行至4.5%;环比增速上行至0.6%,创下2022年4月以来新高。从结构看,服务业和制造业薪资增速显著分化,服务业薪资增速显著走强,制造业薪资增速则大幅回落。服务业方面,多数分项薪资环比增速走强,“用工荒”仍然兼具广度和高度,“工资-价格”螺旋风险再度抬头;制造业方面,商品制造业薪资水平在连续2个月的高增后回落,带动制造业整体薪资增速大幅回落,未来仍有可能再度走强。值得注意的是,持续的薪资高增可能影响了居民整体的“工作-闲暇”分配方式。疫情以来美国人均每周工作时长震荡下行,截至2024年1月已经降至34.1小时,创2010年7月以来新低。这一趋势可能加剧美国劳动力供不应求的现状,并进一步支撑名义薪资高增。四、市场:继续修正降息预期非农就业数据大超预期,市场进一步修正过激的降息预期。美元隔夜利率曲线(OIS)暗示美联储在3月开启降息的概率已经大幅下行至21%,5月前开启降息的概率也从97%大幅下行至68%,2024年全年降息幅度则从156bp(6次)下行至129bp(5次)。美国国债收益率大幅上行。2年期收涨16bp到4.36%,5年期收涨17bp到3.98%,10年期收涨14bp到4.02%,30年期收涨10.2bp到4.22%;美元大幅走强,美元指数从103.05上涨至103.92,美元兑换离岸人民币汇率从7.187上涨至7.211。受科技股业绩超预期影响,美股全面收涨。标普500指数收涨1.07%,纳斯达克指数收涨1.74%,道琼斯指数收涨0.35%。境外美元流动性相对宽松。根据今日境外银行间美元拆借加权成交利率,隔夜5.32%左右,1w5.45%,5.60%,3m5.55%,6m5.55%。五、影响及前瞻:“工资-价格”螺旋风险再现就业数据大幅超预期,叠加美联储在议息会议上的偏鹰表态,将进一步打压市场超调的降息预期。一方面,新增就业和失业率数据均强于市场预期,反映了美国经济韧性仍然强劲;另一方面,薪资增速大幅走强将对服务通胀粘性形成有力支撑,或加剧美联储对“工资-价格”螺旋风险的担忧。前瞻地看,美国劳动力市场“供不应求”的整体格局短期内难以改变,美联储降息时点和幅度或大幅不及市场预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

2天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

2天前218积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

3天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

3天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

3天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

3天前215积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

4天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

4天前520积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

4天前418积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

5天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

5天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

5天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

5天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

5天前618积分