春节期间海内外宏观经济金融市场综述华金证券2024-02-18.pdf

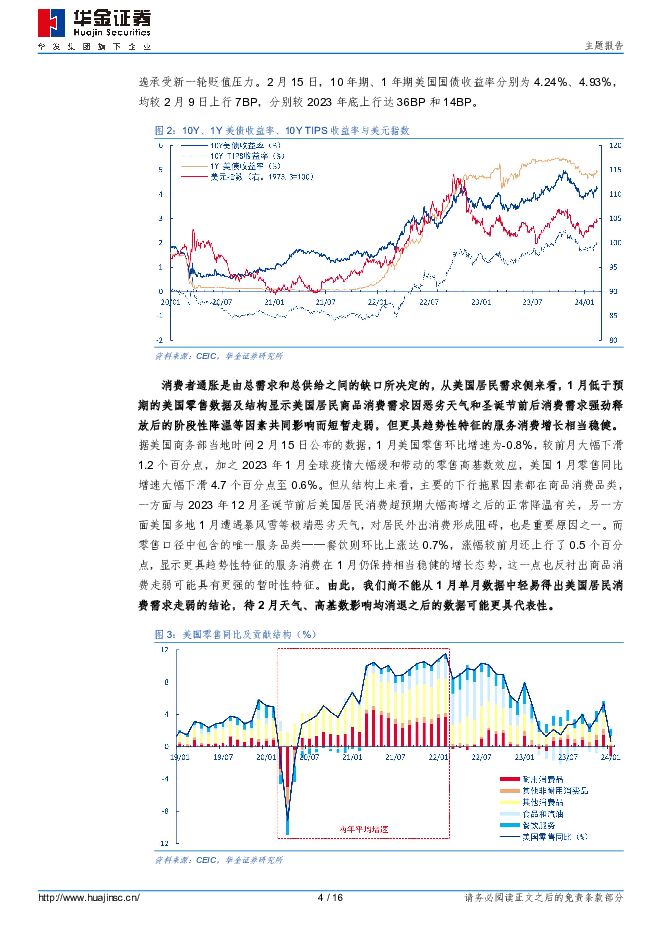

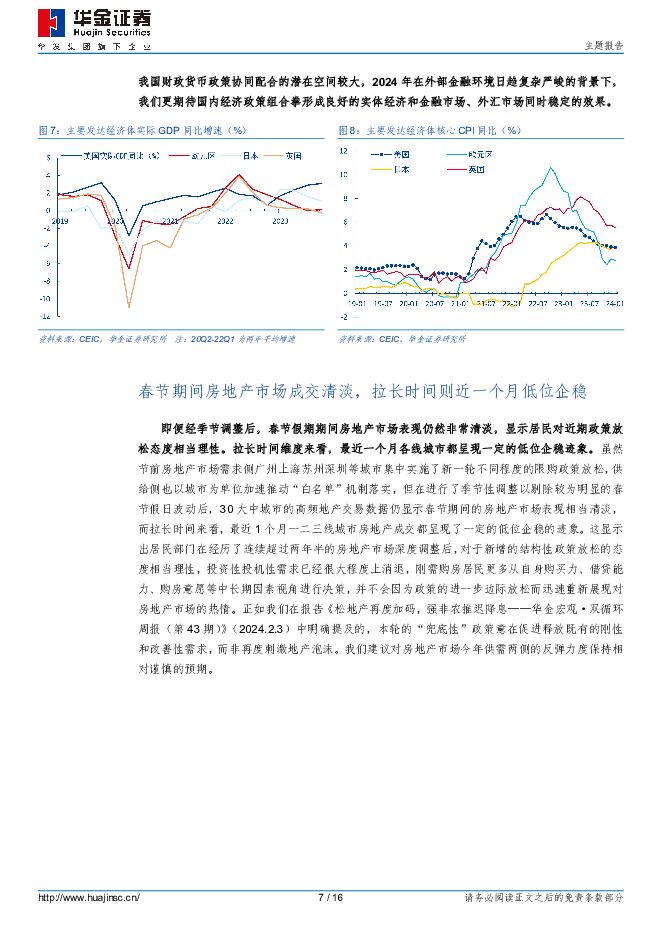

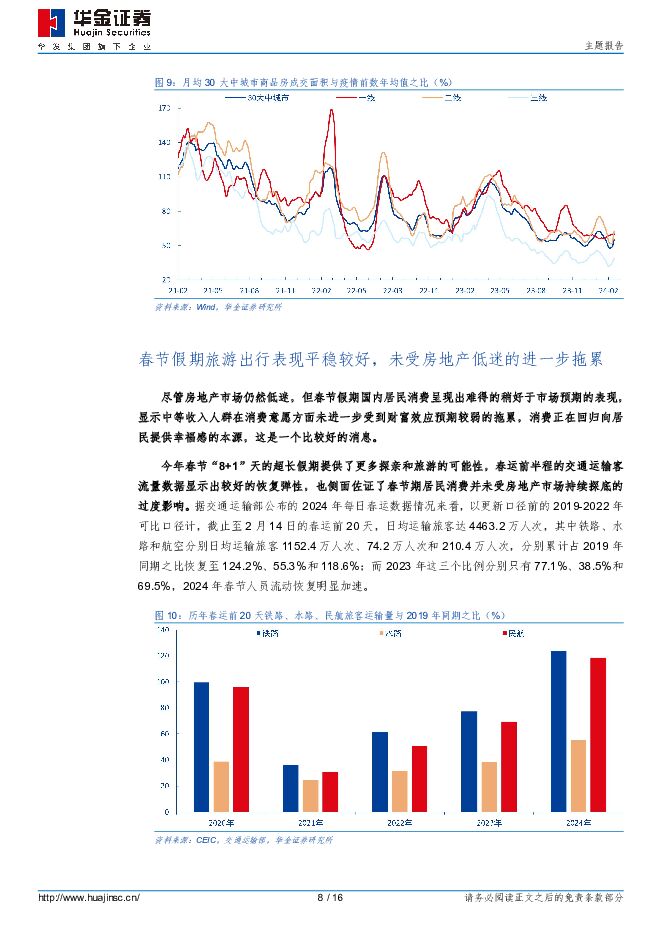

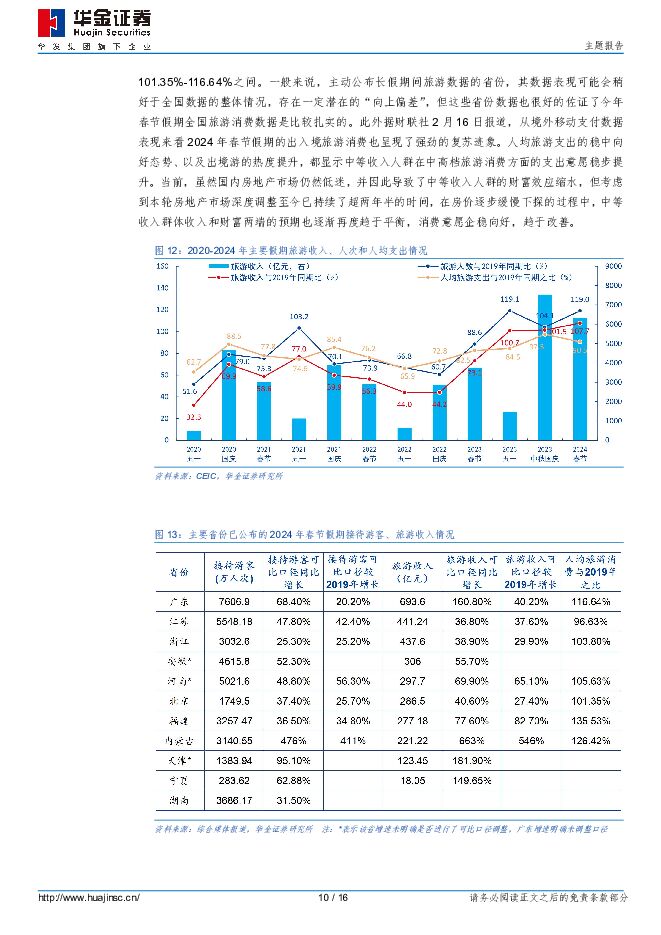

摘要:投资要点美国通胀再度超预期走强,需求缺口无法快速收窄推迟降息时点。美国1月CPI超预期走强,核心CPI同比高位止跌,尽管核心商品价格受能源价格下跌的拖累而走低,房租以及与薪资相关度高的服务价格大幅回升,显示美国的薪资通胀螺旋问题在2024年初不但没有缓解,反而进一步强化。这一符合我们前期展望逻辑、但超出市场预期的表现,进一步削弱了美联储提前启动降息的必要性。从需求侧来看,美国1月零售因恶劣天气和圣诞节需求强劲释放后阶段性降温而短暂走弱,更具趋势性特征的服务消费增长相当稳健。从供给侧来看,美国1月非耐用品制造业生产与需求端同时遭遇了短暂的抑制,而耐用品制造业生产表现稳定,这种结构一方面显示美国年初的需求缺口并未收窄,与核心CPI的高位黏性表现一致;另一方面也显示1月的供需冲击都具备较强的暂时性特征。当前美国的供给侧能否持续改善,可能才是通胀缺口能否收窄的最重要变量,而前者又受到潜在劳动力供给相对有限的限制而预计很难出现大幅改善,这一点令美联储无法提早启动降息。非美发达经济体Q4增长普遍低迷,本币贬值狂风大作山雨欲来。欧日英2023年四季度经济普遍已经陷入停滞或衰退,需求改善动能薄弱、生产恢复可持续性不强是普遍现象,与美国经济的强劲表现形成泾渭之分,且背离不断扩大。根本原因在于美国自疫情以来不断强化的拉动内需+逆全球化的经济政策组合,非美发达经济体无法复制。另一方面,非美发达经济体的通胀走高主要原因并非需求旺盛,而是供给收缩的速度较需求更快。所以当前美联储并不急于考虑降息,但非美发达经济体央行普遍已经非常如履薄冰,一旦出现经济进一步衰退导致迅速通缩的迹象,非美发达经济体预计将果断提早于美联储实施降息。春节期间房地产市场成交清淡,拉长时间则近一个月低位企稳。即便经季节调整后,春节假期期间房地产市场表现仍然非常清淡,拉长时间维度来看,最近一个月各线城市都呈现一定的低位企稳迹象。居民在经历了超过两年半的房地产市场深度调整后对于新增的结构性政策放松的态度相当理性,投资性投机性需求很大程度上消退,刚需购房居民更多从自身购买力、借贷能力、购房意愿等中长期因素视角进行决策,并不会因为政策的进一步边际放松而迅速重新展现对房地产市场的热情。春节假期旅游出行表现平稳较好,未受房地产低迷的进一步拖累。春节假期国内居民消费呈现出难得的稍好于市场预期的表现,显示在房价逐步缓慢下探的过程中,中等收入群体收入和财富两端预期再趋平衡,消费意愿企稳向好,趋于改善,这是一个比较好的消息。今年春节的超长假期提供了更多探亲和旅游的可能性,春运前半程,与中高档旅游消费相关度较高的铁路、航空旅客运输量已经分别达到2019年的124.2%和118.6%。根据文旅部最新公布的数据,2024年春节假期呈现两大特征,一是出游人次大幅增长,二是人均支出恢复到2019年同期九成左右,为疫情以来次高水平,基本延续了2023年中秋国庆假期以来中等收入人群旅游消费意愿稳中有所改善、中高档旅游消费复苏力度相对强于大众旅游消费的较好趋势。居民财富缩水焦虑有所缓解,期待财政货币有效夯实内需主动力。在房地产市场底部徘徊、在去年持续受财富效应预期拖累之后出现稍好于市场预期的企稳积极表现的背景下,我们认为当前已经可以看作财政政策积极提振中等收入群体预期和消费内需的相对比较理想的政策窗口期,期待扩张预算赤字、加大个税减税力度。货币政策方面,1月金融数据显示出稍好于市场预期的信用扩张“开门红”,但央行通过货币政策执行报告向市场传递出相对谨慎的全年信用扩张的展望,维持货币政策积极配合财政扩张实施合理力度的宽松操作的预期不变。风险提示:美联储紧缩程度超预期风险;内需恢复不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

2天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

2天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

2天前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

附下载")

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

2天前218积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

2天前215积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

2天前010积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

附下载")

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前218积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

3天前210积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

4天前020积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

4天前020积分