紫金矿业业绩持续增长,多个项目获得重大进展国联证券2024-02-01.pdf

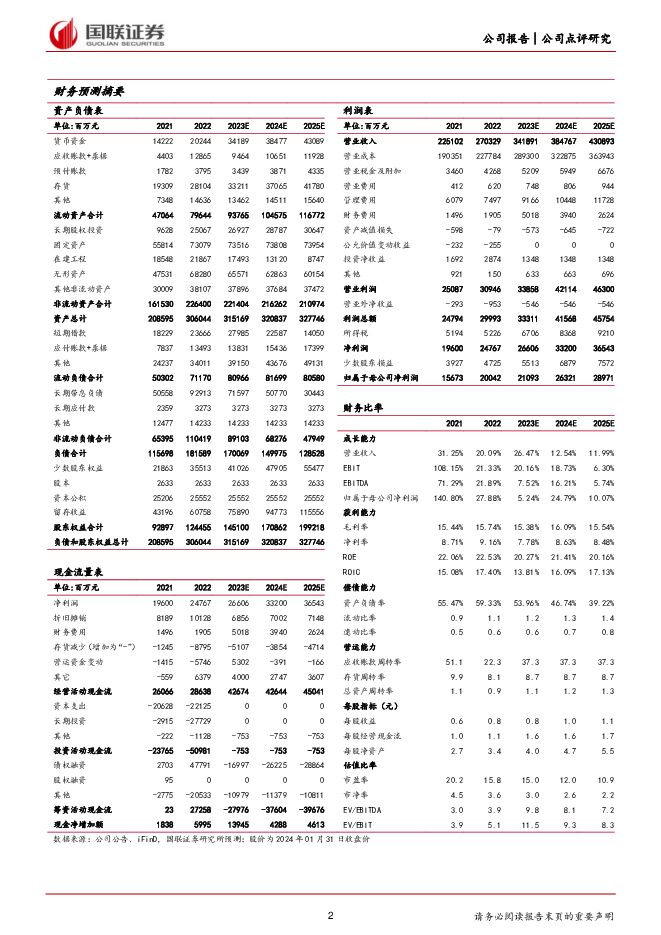

摘要:紫金矿业(601899)事件:2024年1月29日,公司发布2023年度业绩预增公告。经初步测算,预计2023年度实现归母净利润211亿元,同比增加5.28%;扣非后归母净利润213亿元,同比增加9.06%。2023四季度预计实现归母净利润49.35亿元,同比增加46.22%,环比减少15.83%;实现扣非归母净利润60.92亿元,同比增加68.85%,环比增加9.73%。公司主要矿产金属产量保持增长2023年度,公司矿产铜101万吨,同比增长11%;矿产金67.7吨,同比增长20%;矿产锌(铅)46.7万吨,同比增长3%;矿产银412吨,同比增长4%。2024年公司计划实现矿产铜111万吨、矿产金73.5吨、矿产锌(铅)47万吨,当量碳酸锂2.5万吨,矿产银420吨,矿产钼0.9万吨。多个项目获得重大进展黄金:苏里南罗斯贝尔金矿23年并购后即成为公司产金大户;巴布亚新几内亚波格拉金矿极具确定性的重启合作方案落地,于2023年底恢复生产;陇南紫金等改扩建项目加快释放产能。铜:刚果(金)卡莫阿铜矿、塞尔维亚佩吉铜金矿上部矿带等技改工程建成投产,完成西藏大型朱诺铜矿、蒙古哈马戈泰铜金矿收购,公司拥有铜资源量攀升至7500万吨。锂:阿根廷3Q盐湖锂矿、西藏拉果错盐湖锂矿、湖南道县湘源锂矿一期工程已基本建成投产,受邀主导世界级锂矿刚果(金)Manono东北部勘探开发,“两湖两矿”锂资源新格局的形成,将推动公司成为全球最重要的锂企业之一。盈利预测、估值与评级公司未来铜金矿持续放量,同时考虑到可能的成本上涨,预计公司2023-25年收入分别为3419、3848、4309亿元,对应增速分别为26.5%、12.6%、12%,归母净利润分别为211、263、290亿元,对应增速5.2%、24.8%、10.1%,EPS分别为0.8、1.0、1.1元/股,3年CAGR为13.1%。鉴于公司是中国境内最大的矿产金、矿产铜上市企业,资源收购持续推进、成长属性不断增强,我们给予公司2024年15倍PE,对应目标价15元,给予“买入”评级。风险提示:需求不及预期、金属价格下跌风险、公司投产项目不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

附下载")

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

1天前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

1天前220积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

1天前220积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

1天前220积分

-

宇通客车 出口持续贡献,现金流强劲,业绩超预期 国联证券 2024-04-28(3页) 附下载

宇通客车(600066)事件:公司发布2024年第一季度报告,2024年第一季度实现收入66.16亿...

382.99 KB共3页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分