1月PMI回升主要系出口支撑信达证券2024-02-01.pdf

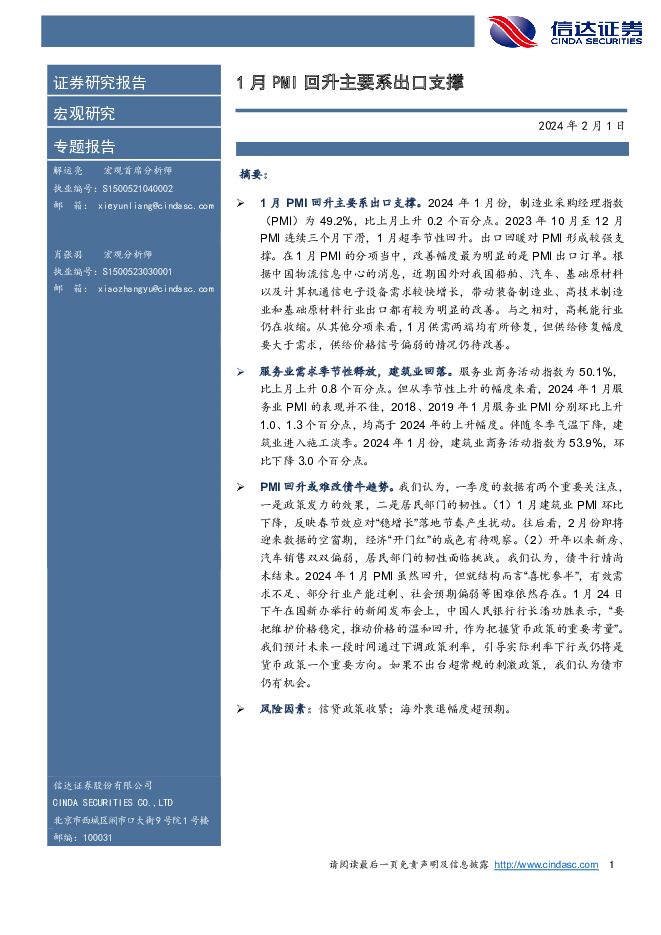

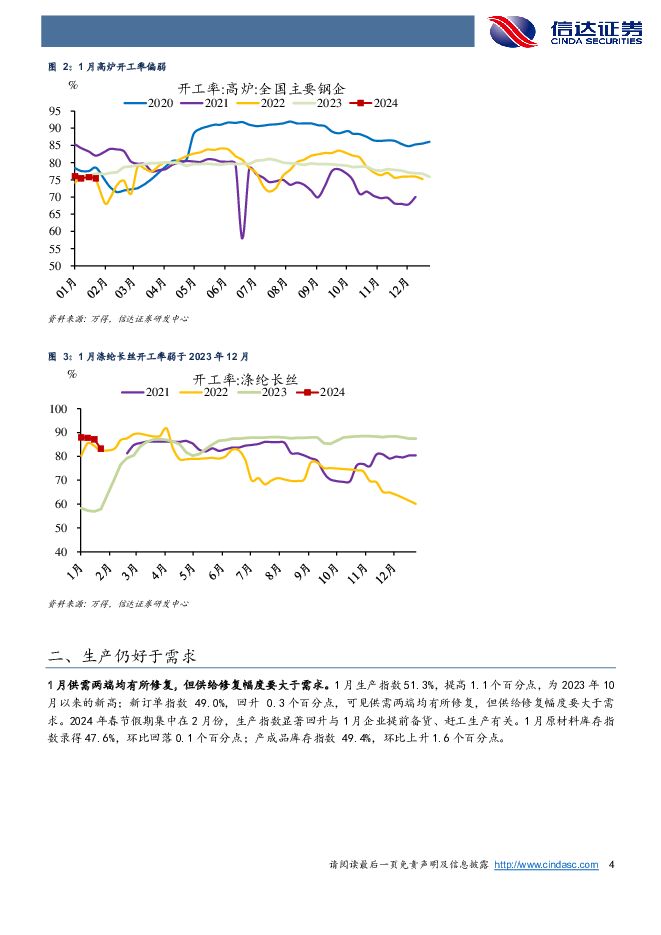

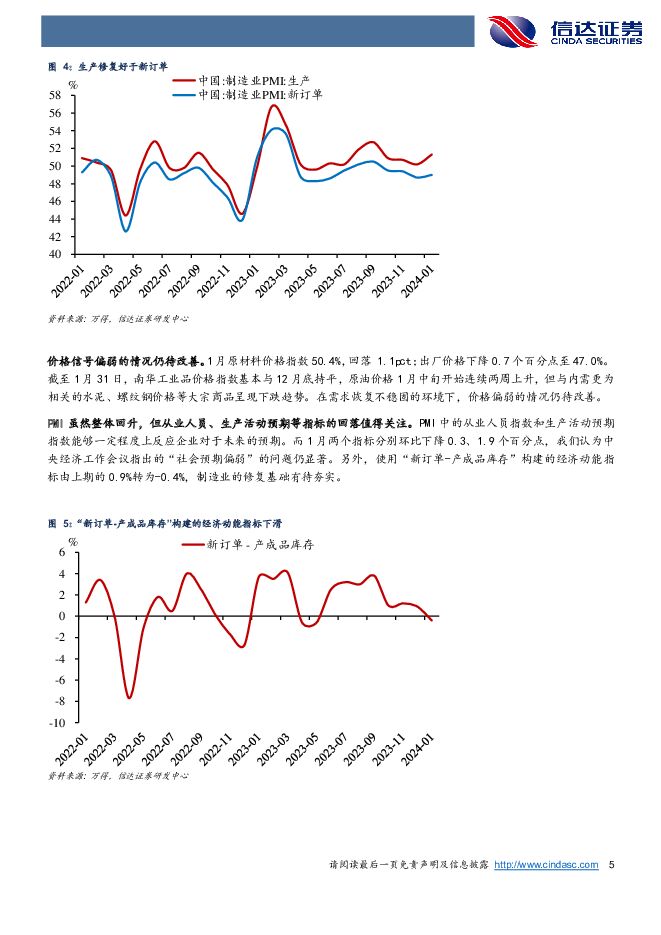

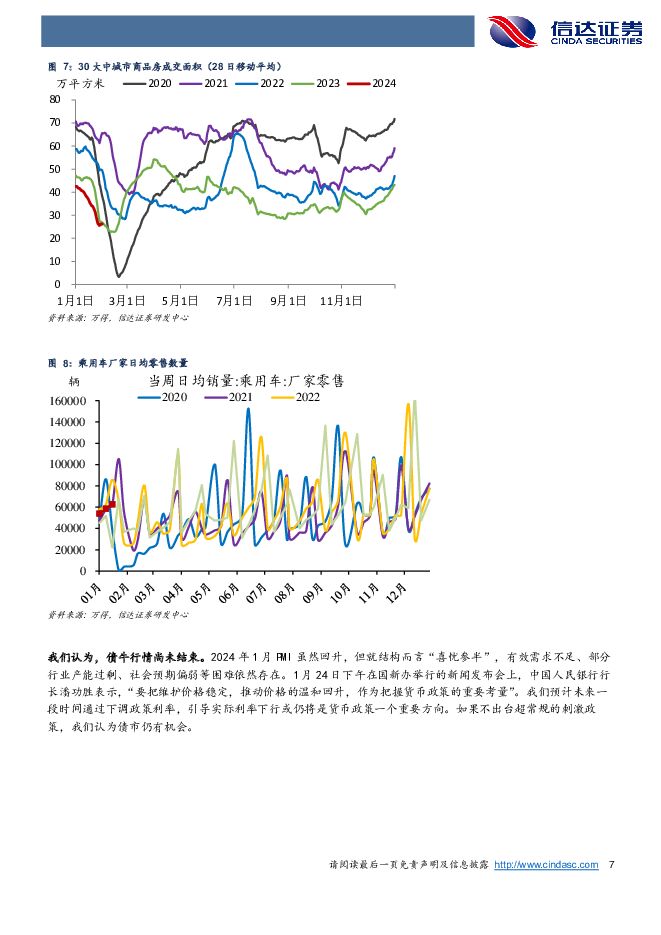

摘要:1 月 PMI 回升主要系出口支撑。 2024 年 1 月份,制造业采购经理指数(PMI)为 49.2%,比上月上升 0.2 个百分点。 2023 年 10 月至 12 月PMI 连续三个月下滑, 1 月超季节性回升。 出口回暖对 PMI 形成较强支撑。在 1 月 PMI 的分项当中,改善幅度最为明显的是 PMI 出口订单。根据中国物流信息中心的消息,近期国外对我国船舶、汽车、基础原材料以及计算机通信电子设备需求较快增长,带动装备制造业、高技术制造业和基础原材料行业出口都有较为明显的改善。 与之相对,高耗能行业仍在收缩。 从其他分项来看, 1 月供需两端均有所修复,但供给修复幅度要大于需求, 供给价格信号偏弱的情况仍待改善。服务业需求季节性释放,建筑业回落。 服务业商务活动指数为 50.1%,比上月上升 0.8 个百分点。但从季节性上升的幅度来看, 2024 年 1 月服务业 PMI 的表现并不佳, 2018、 2019 年 1 月服务业 PMI 分别环比上升1.0、 1.3 个百分点,均高于 2024 年的上升幅度。 伴随冬季气温下降,建筑业进入施工淡季。 2024 年 1 月份,建筑业商务活动指数为 53.9%,环比下降 3.0 个百分点。PMI 回升或难改债牛趋势。 我们认为,一季度的数据有两个重要关注点,一是政策发力的效果,二是居民部门的韧性。(1) 1 月建筑业 PMI 环比下降,反映春节效应对“稳增长”落地节奏产生扰动。往后看, 2 月份即将迎来数据的空窗期,经济“开门红”的成色有待观察。(2) 开年以来新房、汽车销售双双偏弱,居民部门的韧性面临挑战。 我们认为,债牛行情尚未结束。 2024 年 1 月 PMI 虽然回升,但就结构而言“喜忧参半”,有效需求不足、部分行业产能过剩、社会预期偏弱等困难依然存在。 1 月 24 日下午在国新办举行的新闻发布会上,中国人民银行行长潘功胜表示, “要把维护价格稳定,推动价格的温和回升,作为把握货币政策的重要考量”。我们预计未来一段时间通过下调政策利率,引导实际利率下行或仍将是货币政策一个重要方向。如果不出台超常规的刺激政策,我们认为债市仍有机会。风险因素: 信贷政策收紧; 海外衰退幅度超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

3天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

3天前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

附下载")

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

3天前418积分

-

海德股份 收购巩固基础,科技个贷不良资管更进一步 信达证券 2024-04-25(5页) 附下载

附下载")

海德股份(000567)事件:公司发布2023年年报及一季报,2023年公司实现营收12.30亿元,...

418.5 KB共5页中文简体

3天前218积分