英诺特立足呼吸道检测大市场,逐步丰富诊断领域的平台型龙头国投证券2024-01-31.pdf

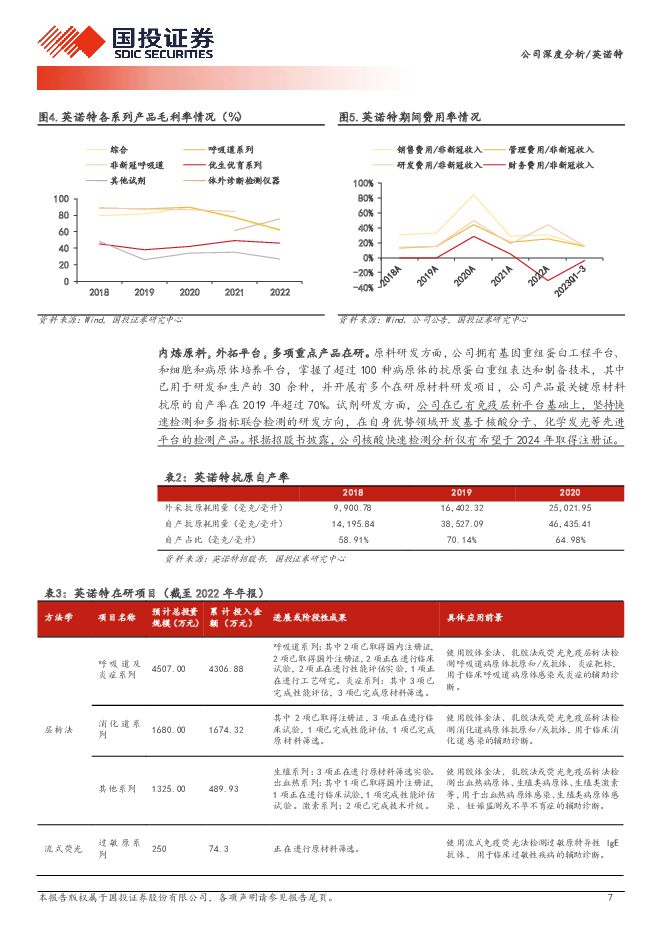

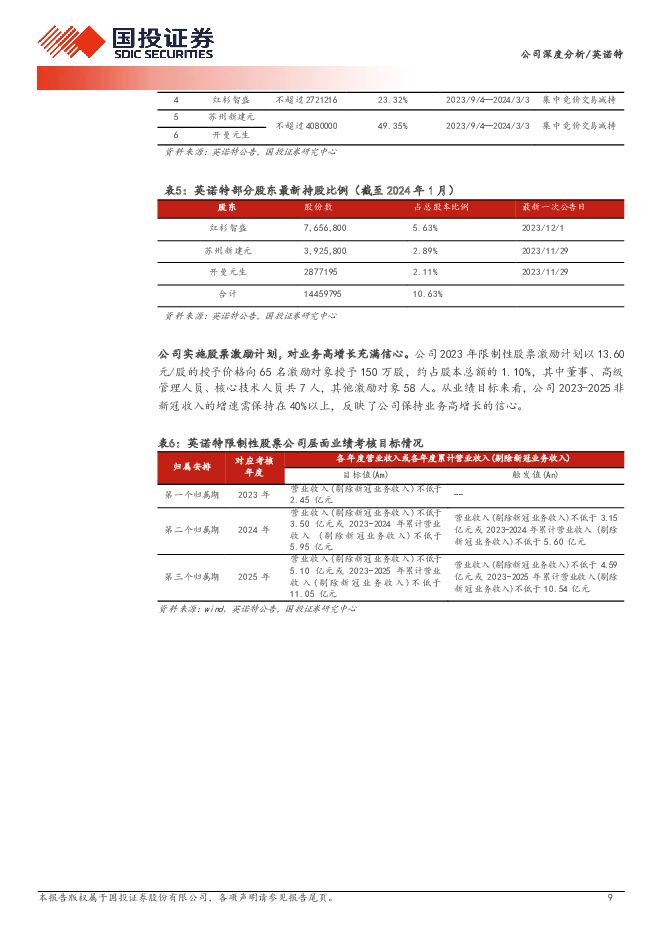

摘要:英诺特(688253)国内回顾:“管控政策优化后第一年”,呼吸道传染病流行严重:2023年,我国流感报告发病数达到了1252.82万人,每十万人发病率高达888.73。从哨点医院报告的流感样病例数据来看,流感病例一年四季均存在,但存在集中爆发的特点,我国流感样病例在2022年末及2023年3月出现了两次爆发高峰,之后一直保持在明显高于往年的水平,并从10月开始至今再次处于高爆发期,期间流感病毒、RSV、肺炎支原体、副流感病毒的流行此起彼伏,呈接力式爆发。海外观察:“管控政策优化后第二年”,呼吸道感染仍然高发:2021年下半年美国各地基本复工复学,ILI上报数进入高峰,2022年全年(解除管控的第一年)上报数达到2019年的接近两倍,2023年(解除管控的第二年)较上年略有下降,但仍显著超出疫情前水平。我们从需求和供给两方面判断,美国新增加的医疗机构同样面临广泛的呼吸道传染病就诊需求,行业或从疫情前的“供不应求”过渡到“供需紧平衡”。临床呼吁速度快、门槛低的联检产品,POCT广泛覆盖院内、院外场景:呼吸道感染人数多、分布广、病程短的特点要求门诊检测速度快、门槛低,而其混合感染比例高、症状类似而用药不同的特点要求临床多进行联合检测。此外,儿科门急诊因其特殊性,尤其呼吁速度快、门槛低的联合检测。POCT速度快、对人员和场地要求低、方便进行多指标联检、便于大规模流行时的筛查,在儿科门急诊、基层医疗机构具有广泛的需求。同时,得益于国内居民的对居家测呼吸道疾病的认识程度明显提高,以及快速诊断的结果被纳为流感确诊病例的诊断依据,院外市场的渗透率也在不断提升。公司在POCT联检赛道处于先发位置,并拥有较高研发壁垒:POCT呼吸道病原体检测赛道中强力竞争对手较少。从各家上市公司的产品布局来看,大厂商在呼吸道病原体检测领域投入较小,多集中在核酸检测、化学发光等传统实验室领域,且很大一部分仅在新冠检测方面推出了商业化产品。尤其在联检产品领域,行业内仅英诺特开发了多款能同时检测三种以上病原体抗原/抗体的胶体金产品,其独家流感肺支三联检产品有望在2023年肺炎支原体感染爆发的大背景下贡献显著增量。三类证+联检技术构筑研发高壁垒。首先是传染病检测需获得三类医疗器械注册证,除开特殊情况下程序放宽的新冠检测,常规呼吸道病原体检测在报证上所花的时间和资金投入较其他项目更大。其次是多指标联检技术存在较高的研发难度,英诺特花费4-5年时间实现关键技术突破并成功推出了多款国内独家联检产品。公司卡位儿童门急诊市场,未来成长空间广阔:公司洞察市场特点,以儿童门急诊为切入点,成功推动非新冠呼吸道检测产品进入了国内众多区域性重点儿童医院,覆盖的妇幼、儿童专科医院数量不断增长,单医院销售额也不断提升。从销售情况来看,公司联检产品的销售额及销售占比不断提升,全血呼吸道五联、流感病毒三联、呼九联等拳头产品受到市场广泛欢迎,公司的市场开拓策略获得初步成功。同时,流感抗原三联、肠道三联等新品的推广亦给企业提供了增长动力。投资建议:我们预计公司2023-2025年营业收入分别同比增长3.5%、36.7%、53.4%;非新冠业务收入分别同比增长146.4%、57.1%、53.4%;归母净利润分别同比增长0.1%、66.1%、52.7%,成长性突出;首次给予买入-A的投资评级,6个月目标价36.83元,相当于2024年20倍的动态市盈率。风险提示:假设及预测不及预期的风险、市场对呼吸道病原体检测产品的需求不及预期的风险、公司在研项目上市进程不及预期的风险、行业竞争进一步加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

苏博特 技术检测业绩向好,外加剂暂承压 天风证券 2024-04-28(4页) 附下载

附下载")

苏博特(603916)亿元,同比-3.58%/-44.32%,实现扣非归母净利润1.46亿元,同比-...

824.8 KB共4页中文简体

3天前6118积分

-

浩欧博 2023年报点评:主营业务显著增长,加速过敏检测+治疗协同布局 国元证券 2024-04-28(5页) 附下载

浩欧博(688656)报告要点:公司发布2023年度报告,2023年实现营业收入3.94亿元,同比增...

1.21 MB共5页中文简体

3天前22018积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

6天前28218积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

附下载")

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

6天前16018积分

-

华测检测 2024年一季度收入同比增长6.7%,医药医学业务短期承压 国信证券 2024-04-23(6页) 附下载

附下载")

华测检测(300012)核心观点2023年营收同比增长9.24%,归母净利润同比增长0.83%。公司...

310.12 KB共6页中文简体

1周前95918积分

-

生物医药行业周报:AD血液检测突破不断,建议关注研发进度领先的标的 平安证券 2024-04-22(15页) 附下载

附下载")

行业观点本周我们发布了创新药企年报核心看点专题报告《产品销售放量;经营效率提升;出海主线不变》,重点...

1.09 MB共15页中文简体

1周前60520积分

-

杰普特 盈利能力大幅提高,XR检测设备前景广阔 国投证券 2024-04-22(5页) 附下载

附下载")

杰普特(688025)事件:1. 公司发布 2023 年年度报告, 2023 年度实现营收 12.2...

741.51 KB共5页中文简体

1周前19018积分

-

华测检测 2023年年报及2024年一季报点评:医药及医学检测短期承压,公司长期竞争力突出 民生证券 2024-04-22(3页) 附下载

附下载")

华测检测(300012)公司发布2023年年报及2024年一季报。2023年,公司实现营收56.05...

696.44 KB共3页中文简体

1周前74218积分

-

华测检测 2023年报&2024一季报点评:医药医学板块短期影响业绩增速,多元化+国际化布局推进 东吴证券 2024-04-19(4页) 附下载

附下载")

华测检测(300012)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

591.47 KB共4页中文简体

1周前77818积分

-

华测检测 公司业绩短期承压,土壤三普有望带来检测增量 国联证券 2024-04-19(3页) 附下载

附下载")

华测检测(300012)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收56....

361.84 KB共3页中文简体

1周前67418积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

2周前58620积分

-

机械设备:低空经济有望带动第三方检测需求增长 国联证券 2024-04-16(15页) 附下载

附下载")

国家政策推动低空经济蓬勃发展低空经济为国家战略新兴产业,政策导向积极,中央、地方协同助力产业布局。中...

1.25 MB共15页中文简体

2周前32420积分

-

南网科技 试验检测业务持续扩张,储能业务实现高质量发展 国信证券 2024-04-15(9页) 附下载

附下载")

南网科技(688248)核心观点全年业绩较快增长,现金分红1亿元。2023年公司实现营业收入25.3...

511.33 KB共9页中文简体

2周前10818积分

-

垒知集团外加剂市占率进一步提升,检测业务开拓新领域天风证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

826.92 KB共4页中文简体

2周前96618积分

-

机械:低空经济重要一环,检测行业再迎新机遇 国投证券 2024-04-01(6页) 附下载

附下载")

四部门联合发声,低空经济领域有望驶入“快车道”2024年3月,工信部、科学技术部、财政部、中国民用航...

396.93 KB共6页中文简体

4周前48720积分

-

苏试试验 2023年报点评:业绩增速稳健,期待环试、集成电路检测下游回暖 东吴证券 2024-04-01(3页) 附下载

附下载")

苏试试验(300416)事件:公司发布2023年年报。2023年公司实现归母净利润3.1亿元,同比增...

492.4 KB共3页中文简体

4周前42118积分

-

超声无损检测拾级而上,助力国民经济高质量发展 华安证券 2024-03-29(54页) 附下载

附下载")

核心观点超声波检测(Ultrasonic Testing)缩写为UT,也叫超声检测,是利用超声波技术...

1.94 MB共54页中文简体

1个月前96920积分

-

苏试试验 业绩稳步增长,环试服务、集成电路检测产能提升 西南证券 2024-03-29(7页) 附下载

附下载")

苏试试验(300416)投资要点事件:公司发布2023年年报,2023年实现营收21.2亿,同比+1...

1.22 MB共7页中文简体

1个月前28118积分

-

苏试试验 业绩稳健增长,下游领域拓宽有望释放检测需求 德邦证券 2024-03-29(4页) 附下载

附下载")

苏试试验(300416)投资要点事件:公司发布2023年业绩公告,2023年公司实现营业收入21.1...

646.96 KB共4页中文简体

1个月前41718积分

-

安车检测 动态点评:回购展现未来发展信心,受益政策检测设备业务有望突破 东方财富证券 2024-03-27(4页) 附下载

附下载")

安车检测(300572)【事项】2月21日,公司发布回购报告书,拟使用自有资金人民币4000—800...

522.39 KB共4页中文简体

1个月前16718积分