宏观经济周报:超跌反弹,格局不变首创证券2024-01-31.pdf

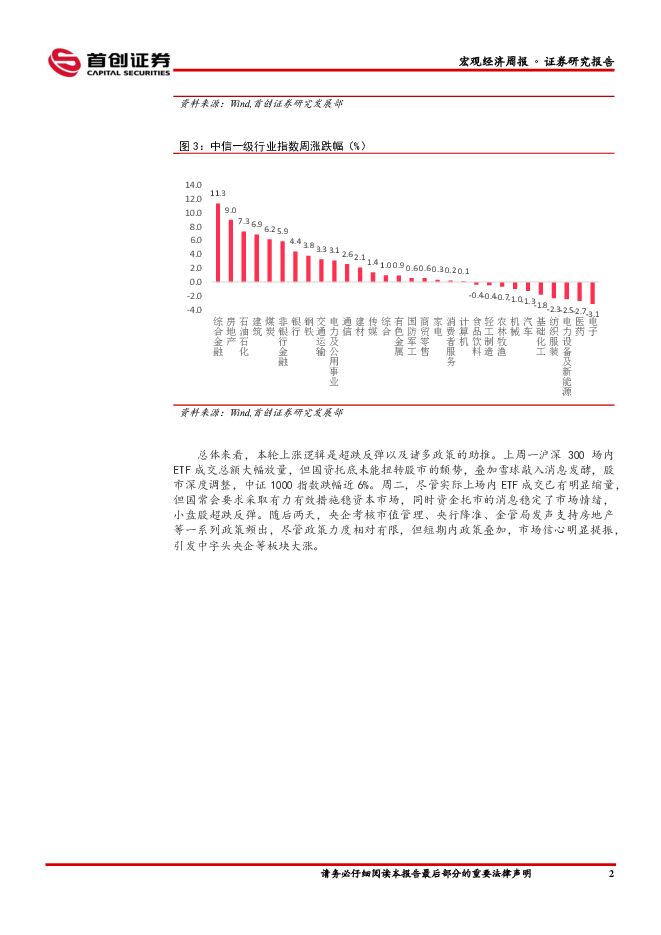

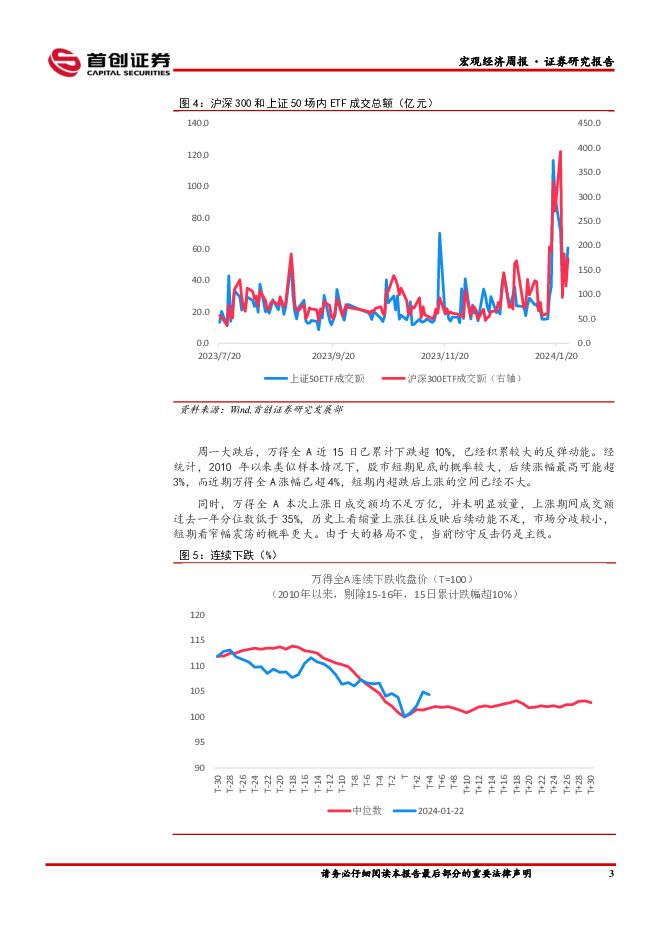

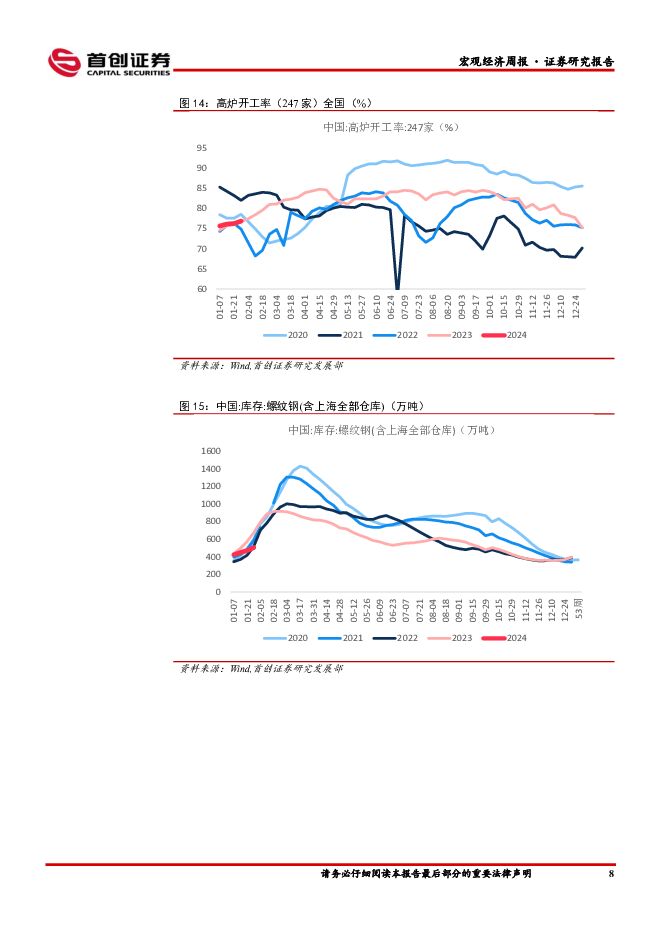

摘要:核心观点上周央企考核市值管理、央行降准、金管局发声支持房地产等利好信号频出,股市超跌后迎来大幅反弹,但板块分化明显,中字头集体爆发,地产、建筑板块走强,而受地缘政治方面影响,医药、电子板块明显走弱。上周上证指数、沪深300分别累计上涨2.8%和2.0%,万得全A仅微涨0.5%,创业板指大跌1.9%。债市上周基本收平,降准后国债收益率大幅下行,但同时经营性物业贷新规出台支持房企融资,出于对宽信用的担忧,收益率随即大幅上行。受益于国内宽松政策,南华工业品指数大幅反弹,上周累计上涨2.3%。周一大跌后,万得全A近15日已累计下跌超10%,已经积累较大的反弹动能。经统计,2010年以来类似样本情况下,股市短期见底的概率较大,后续涨幅最高可能超3%,而近期万得全A涨幅已超4%,短期内超跌后上涨的空间已经不大。同时,万得全A本次上涨日成交额均不足万亿,并未明显放量,上涨期间成交额过去一年分位数低于35%,历史上看缩量上涨往往反映后续动能不足,市场分歧较小,短期看窄幅震荡的概率更大。由于大的格局不变,当前防守反击仍是主线。近期美国公布多项经济数据,零售、PMI、四季度GDP增速均超预期,但同时PCE不及预期,引发市场预期大幅波动。目前市场博弈仍相对激烈,降息预期先降温后升温,截至1月26日,CME隐含2024年降息预期仍为6次,但已经普遍将首次降息时间由3月推迟至5月。复盘2023年9月以来美债走势,美债基本跟随经济相关数据波动,且往往有一定超调。2023年9月后美国经济屡次超预期,叠加财政供给压力,美债收益率迅速冲高。而2023年10月后经济数据降温叠加美联储放鸽,美债收益率又快速下行至低位。目前美债基本回到2023年12月FOMC会议前的点位,反映提前降息预期基本落空。上周是数据空窗期,经济高频数据整体波动不大,居民出行方面,地铁客运量相对平稳,国内外航班执飞量均有所上升。开年以来,30大中城市商品房成交面积持续低迷。临近春节,工业产需均维持低位平稳,石油沥青装置开工率小幅回升,高炉开工率较上周持平,螺纹钢持续库存持续上升,表观需求量下滑,整体基本符合季节性。往后看,经济在3-4月之后可能在边际上好转,在政策没有明显转向之前,经济的整体走势预计不会有大的变化。市场在短期快速下跌的背景下迎来明显的反弹,指数反弹的幅度与历次反弹的幅度接近,如果没有大的政策变化,短期向上空间有限。建议先兑现利好,再观望。防守反击仍是主基调。风险提示:1)地产下行超预期;2)政策不及预期;3)海外扰动超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

附下载")

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

4天前15818积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

附下载")

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

4天前8318积分

-

宏观经济宏观周报:国内旧经济增长动能连续两周明显抬升 国信证券 2024-04-29(13页) 附下载

附下载")

国内旧经济增长动能连续两周明显抬升。 3 月国内一般公共预算收入同比-2.4%, 较 1-2 月(-...

929.43 KB共13页中文简体

4天前85215积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

附下载")

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

5天前52618积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

5天前38418积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1周前45218积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

附下载")

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

1周前6615积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

1周前79610积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1周前86418积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1周前15518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1周前61518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1周前39118积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1周前26018积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1周前41818积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

1周前45210积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

1周前88215积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

1周前74718积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

1周前74515积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

1周前72410积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

1周前53410积分