新能源车行业深度报告(二):SiC产业链:低成本、高质量、大批量是产业化的核心华宝证券2024-01-30.pdf

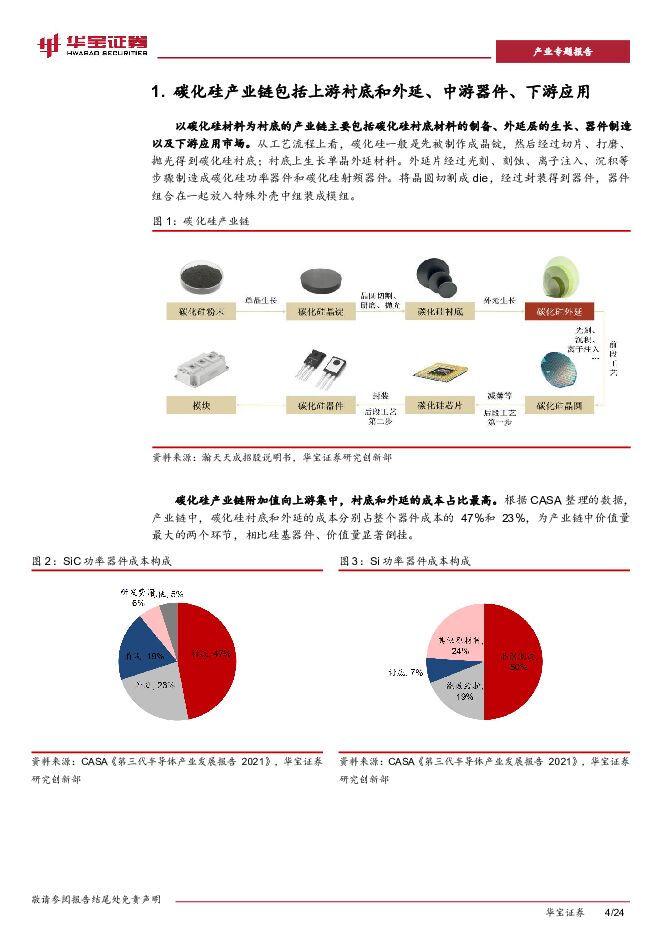

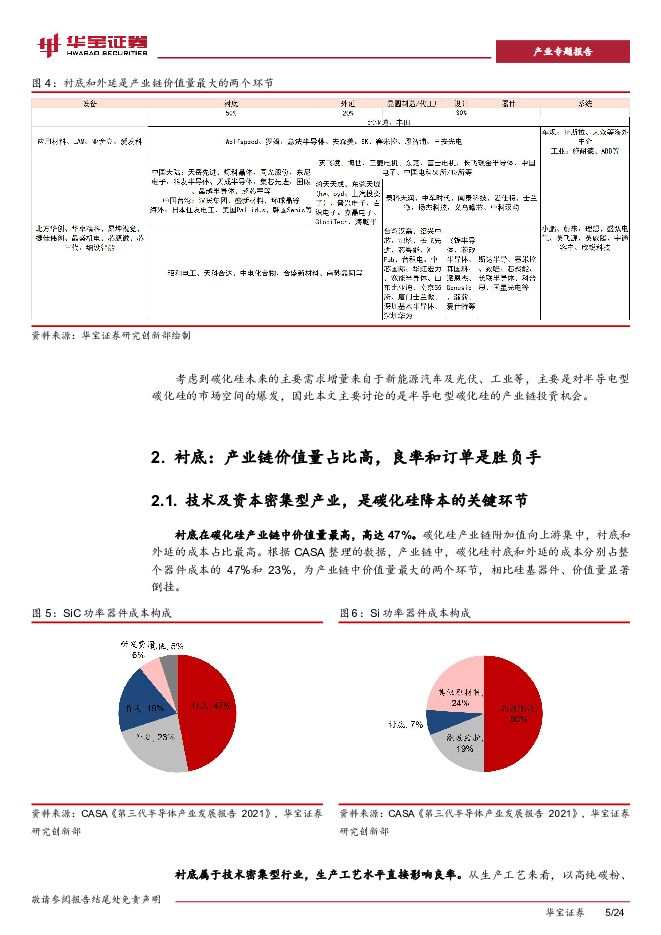

摘要:投资要点碳化硅的产业趋势确定性不断加强。随着纯电渗透率的提升,高压快充技术逐渐成为中高端车的标配且向更低价格带延申,一方面碳化硅功率器件在高压快充等应用场景上本身具有更大耐高温、耐高压、耐高频的性能优势,同时碳化硅功率器件在消费者心中获得了一定的产品认知;另一方面随着各大厂商的加速扩产及提升技术水平,上游衬底和外延材料端成本不断下降,技术进步及规模效应带来的价格的下降才是刺激碳化硅市场渗透的核心要素。碳化硅材料、工艺、应用突破难度高,国内产业链尚未形成完整的闭环,需要全产业链齐心协力推进低成本、高质量、大批量的产业化。上游材料层面产能不足、良率不足、产品缺陷多,又会影响到器件的可靠性和良率,这又会造成应用层面使用困难,应用层面没有足够的需求和数据能够为上游材料器件降本和技术工艺改进提供支撑。目前国内进展较快的在衬底和外延材料端,头部厂商已进入海外大厂的材料供应链,但良率、高质量导电型、大尺寸等方面与海外厂商仍有一定差距;下游晶圆、器件模块端相对进展较慢,国产厂商在工业领域已获得较大突破,而进入新能源汽车主逆变器仍有一段距离,这需要全产业链齐心协力来推进低成本、高质量且大批量的产业化,这离不开上游材料提高良率改进工艺,更离不开下游器件模块,也离不开设备厂的国产化降本。从各环节进展来看,我们认为各个环节的发展特征、目前水平、关注要点有所区别,核心关注产业趋势和企业订单情况。衬底环节一方面关注有效产能,虽然扩产规模及速度较快,但能够规模化量产出货的只有头部五家,其他公司均处于研发或小批量阶段;另一方面,关注客户订单,目前国内头部厂商已成功供应英飞凌、博世等国际大厂。外延环节国内厂商集中度较高,但有诸多上下游企业切入后续关注竞争格局的变化及头部企业的规模优势;国内晶圆制造环节的核心关键在于高温离子注入机的保有量,高温离子注入机是限制晶圆制造产能的瓶颈;器件模块环节进入新能源车主逆变器供应的进展情况。风险提示:高压快充渗透率不及预期;碳化硅在车端、桩端渗透不及预期;国产化进度不及预期;扩产进程不及预期;价格战风险;此外文中提及的上市公司旨在说明行业发展情况,不构成推荐覆盖。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

2天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

2天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

附下载")

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

2天前218积分

-

从实物需求看金价涨跌:金价下跌,反而是配置良机? 华宝证券 2024-04-25(8页) 附下载

附下载")

在连涨2个多月后金价迎来了快速下跌,黄金的行情是否已经结束,还能不能买?由于黄金实物需求变化对金价的...

895.25 KB共8页中文简体

2天前310积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

3天前420积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

3天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前318积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

3天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

附下载")

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

3天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

附下载")

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

3天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

3天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

3天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

3天前018积分