建筑材料行业周报:地产政策密集出台,行业现金流有望改善华安证券2024-01-30.pdf

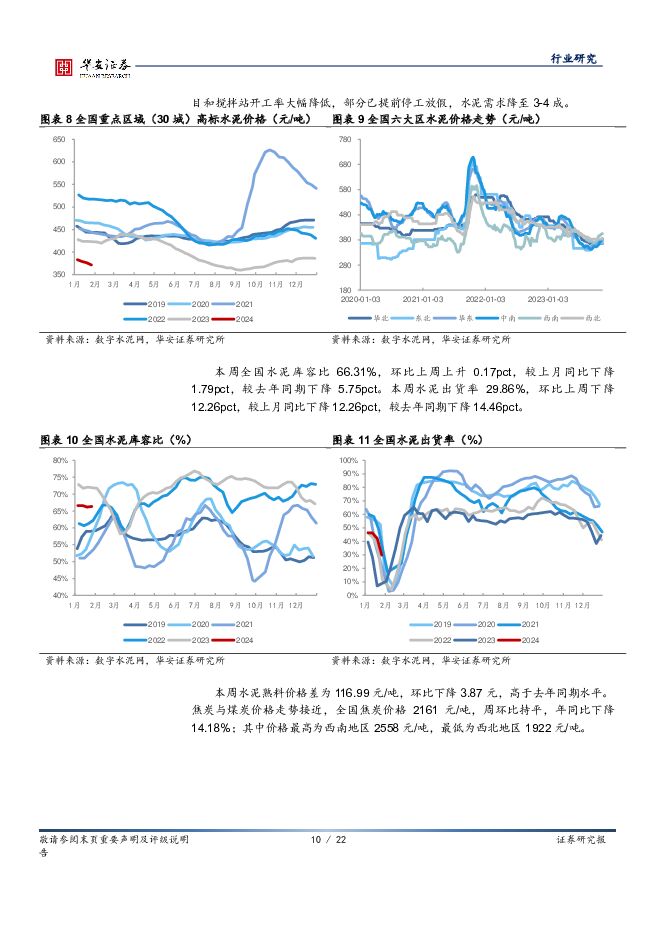

摘要:主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑更明确,消费建材市场已从前几年的增量市场快速转入存量市场,中小企业面临经营压力被迫出清,龙头市占率提升更加容易。行业观点地产供需政策再迎组合拳,广州放开大户型限购。本周住建部召开城市房地产融资协调机制部署会,中央财办、中央金融办相关司局负责人出席会议,各省住建厅有关负责人和35个重点城市人民政府分管负责人参加会议。会议指出“充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策”;抓紧研究提出可以给予融资支持的房地产项目名单,精准有效支持合理融资需求,本月底前第一批项目名单落地即可争取贷款;国家层面将建立城市房地产融资协调机制项目信息平台,实行周调度、月通报。随后,广州打响一线城市“大户型”限购第一枪,购买建筑面积120平方米以上住房,不纳入限购范围,且不计入限购套数;支持“租一买一”“卖一买一”名下自有住房,出租或者挂牌到中介平台不计入限购套数。按照历次地产放松政策的顺序,广州均是执行比较靠前的一线城市,预计其他3个一线城市也有望放松限购。支持地产融资为今年金融工作重点,行业现金流有望改善。本周金融监管总局表示,金融业大力支持房地产责无旁贷,近期重点工作包括加快推进城市房地产融资协调机制落地见效、指导金融机构落实好经营性物业贷款管理要求、做好个人住房贷款金融服务、指导和要求银行等金融机构大力支持城中村改造等“三大工程”建设。本周央行和金融监管总局联合印发《关于做好经营性物业贷款管理的通知》,明确2024年底前,对规范经营、发展前景良好的房地产开发企业,全国性商业银行在风险可控、商业可持续基础上,除发放经营性物业贷款用于与物业本身相关的经营性资金需求等,还可发放经营性物业贷款用于偿还房地产开发企业及其集团控股公司存量房地产领域的相关贷款和公开债券。短期保障房为地产行业发展重点。保障性住房是政府解决中低收入居民住房困难、提高城乡居民居住水平的重要民生工程,包括经济适用房、公租房(包含廉租房)、限价商品住房、共有产权房、保障性租赁住房等五种形式。保障性住房可分为配售型和配租型,此前以配售型为主,2010年以后租赁市场更受重视。2021年国务院印发《关于加快发展保障性租赁住房的意见》,第一次在国家层面证券研究报明确住房保障体系的顶层设计;2023年10月,《关于规划建设保障性住房的指导意见》(14号文)再次明确保障性住房的市场地位,提出保障性住房建设和筹集、保障对象和标准、配售管理的基本原则,支持城区常住人口300万以上的大城市率先探索。根据各省数据汇总,十四五期间全国21个省市初步计划新增保障性租赁住房650万套,预计可解决近2000万人住房困难。按照目前以改造为主的推进模式,我们预计建筑施工及建筑材料企业将直接受益,且受交付周期限制,每年需求量较传统装修市场更加确定,采购模式更偏向于大B模式。中长期城市更新行动将补充提供消费建材需求。此前《广州市城中村改造条例(草案修改稿)》在广州人大官网公示,2024年1月深圳发布城中村改造实施意见(征求意见稿),明确改造模式和责任主体。城中村将是2024年市政建设的重点方向,2023年7月21日,国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,城中村改造顶层设计方案落地;同年9月国务院举办政策例行吹风会,央行货币政策司司长表示人民银行将抓好“金融16条”落实,加大城中村改造、平急两用基础设施建设、保障性住房建设等金融支持。城中村改造周期一般在7-8年,我们预计改造部分每年有望拉动6300-9900亿元投资额。新材料重点关注药用玻璃和电子纱机会。①药用玻璃:近两年注射剂纳入集采占比逐渐提升,集采、一致性评价和关联审批政策形成联动。集采将推动药包材快速向中硼硅玻璃转型,管制品和模制品都将迎来高景气发展趋势;关联审批制度提高药企对药玻企业的筛选门槛,龙头企业与下游客户粘性将进一步增强。②电子纱:下游需求恢复节奏优于粗纱,低库位运行且2024年无新增产能,预计2024年消费电子需求复苏将带来一定利润弹性。水泥:全国均价下降1.29%,库容比上升0.17pct本周全国高标水泥含税均价为371.29元/吨,环比下降1.29%。本周全国水泥市场价格环比继续回落。价格下调区域主要是上海、浙江、河南、重庆、贵州、甘肃和陕西地区,幅度10-30元/吨。本周水泥熟料价格差为118.97元/吨,环比提升1.98元,高于去年同期水平。焦炭与煤炭价格走势接近,全国焦炭价格2161元/吨,周环比持平,年同比下降14.18%;其中价格最高为西南地区2558元/吨,最低为西北地区1922元/吨。玻璃:浮法均价环比下降0.30%,库存环比增加1.24%全国浮法玻璃均价2020元/吨,周环比下降0.30%;2024年1月25日,单日成交均价为2016元/吨,较1月18日环比减少0.35%。本周全国样本企业总库存3197.7万重箱,环比增加1.24%,同比下降50.29%,库存天数10.5天,较上期持平。本周3.2mm镀膜光伏玻2/22璃25.75元/平米,周环比持平,年同比减少2.83%;2.00mm镀膜光伏玻璃16.75元/平米,周环比持平,年同比减少14.10%。2023年11月全国光伏新增装机21.32GW,同比增长185.41%。玻纤:无碱粗纱价格稳中偏弱,电子纱价格环比持平本周国内无碱粗纱市场价格整体以稳为主,前期多数厂报价松动,现主流产品价格维持底部水平。本周无碱池窑粗纱市场下游需求未见明显回暖,周内部分地区少数下游深加工陆续停工放假,加之临近年关,中下游回款因素影响,多数下游深加工厂备货量有限。国内2400tex无碱缠绕直接纱主流报价在3050-3350元/吨不等,环比持平。本周电子纱市场价格暂无调整,各池窑厂出货持续偏弱,节前整体备货量相对有限,需求支撑无明显起色,电子细纱G75价格松动对市场刺激作用有限。主流厂商电子布报价在7250元/吨左右。碳纤维:碳纤维价格持平,丙烯腈价格持平本周国内丙烯腈市场价格环比持平,碳纤维成本支撑减弱。截至1月26日,丙烯腈现货价约9450元/吨,周环比持平。据百川盈孚数据,2023年11月,碳纤维行业毛利率降至-5.53%。截至1月26日国内碳纤维库存12650吨,周环上升1.28%。其中东北、华东、西北库存分别为70000、950、4700吨,环比+200/-210/+170。2023年11月,国内碳纤维产量4178.5吨,环比基本持平。投资建议建议关注受益于保障房推进的装配式内装企业【海鸥住工】,下游需求有所回暖的材料供应商【宏和科技】【力诺特玻】,消费建材龙头仍具长期成长性【东方雨虹】【伟星新材】。风险提示(1)地产基建投资不及预期;(2)原材料价格上涨超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

3天前220积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

3天前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

4天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

4天前320积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

4天前220积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4天前520积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

4天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

4天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

4天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前218积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

附下载")

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

4天前218积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

4天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

附下载")

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

4天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

4天前218积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

5天前220积分

-

建筑材料行业周报:关注玻纤底部机会 中国银河 2024-04-23(13页) 附下载

附下载")

核心观点:水泥:南方降雨影响市场需求,价格走低。需求方面,本周水泥市场需求疲软,南方地区受降雨影响需...

1.16 MB共13页中文简体

5天前320积分