建材行业周报:利好政策接连出台,市场预期或逐渐稳定中银证券2024-01-29.pdf

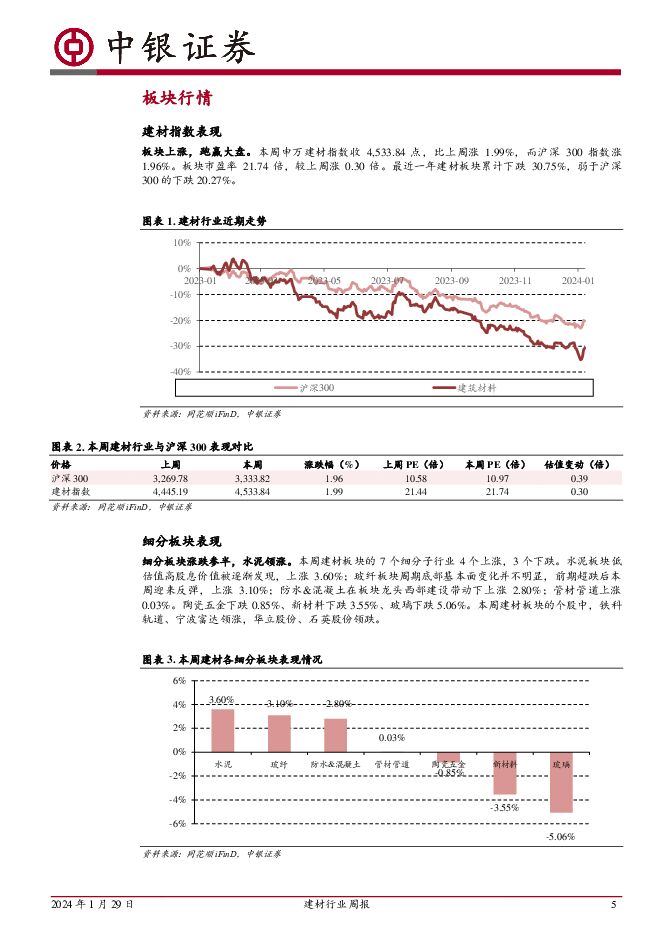

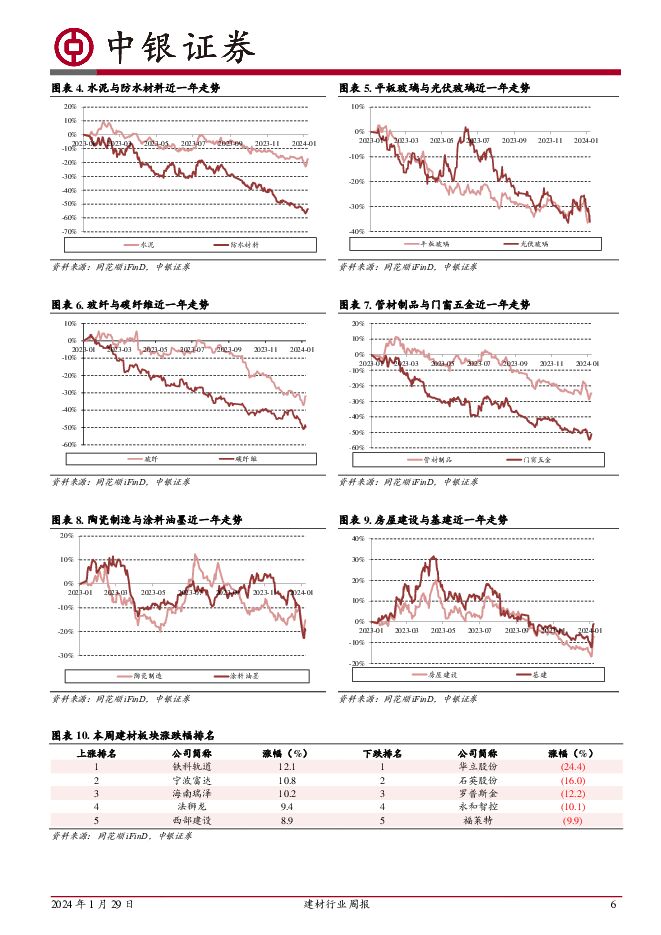

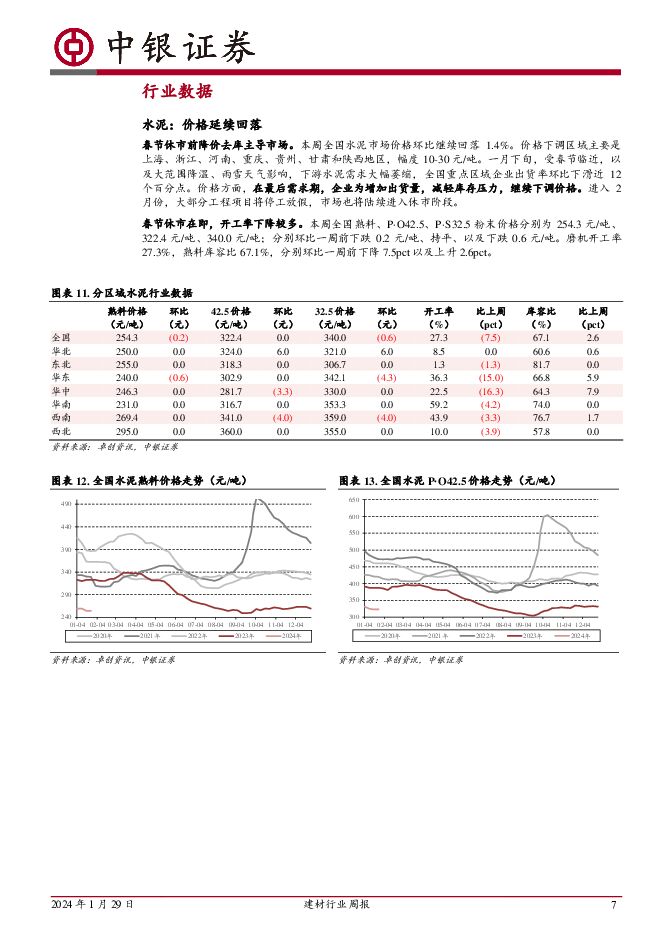

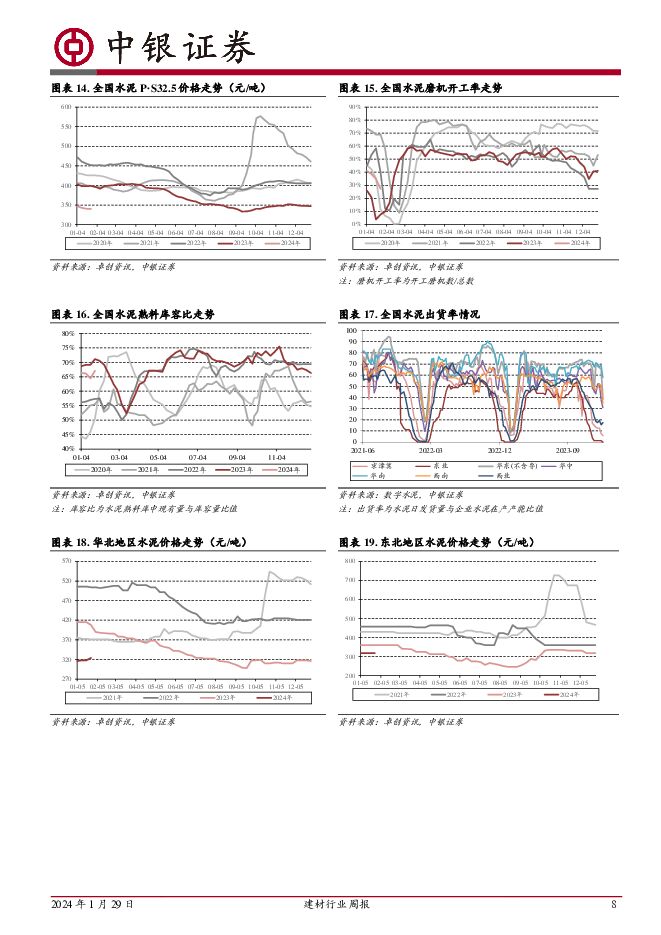

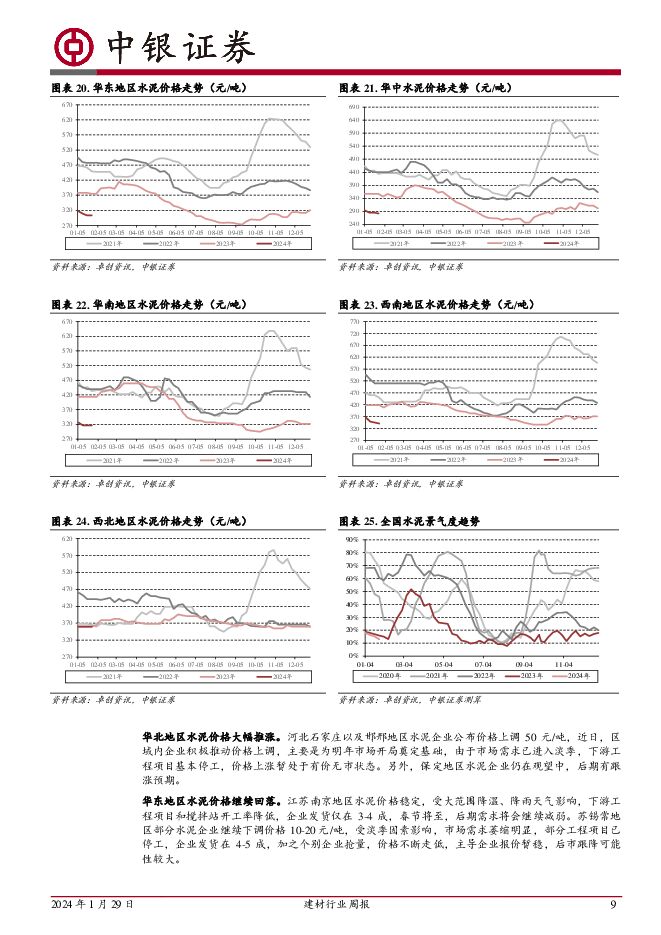

摘要:本周政策频出,降准降息、央企市值管理、住建部要求各地满足不同所有制房企合理融资需求、重庆调整房产税政策、广州放松120平以上房屋的限购政策。政策宽松环境持续概率较大,地产链预期或逐渐稳定。核心观点①政策宽松持续,地产链后周期预期或能稳定。在住建部充分赋予城市房地产调控自主权各城市可以因地制宜调整房地产政策的背景下,重庆、广州分别对房产税政策与限购进行了放松,其中广州对120平以上的房子取消限购,已有房屋被挂牌销售或在出租时,不计入套数。广州的限购放开或是一线城市解除限购的重要信号,后续北京上海若跟进放宽限购,则是地产产业链的重要政策拐点。中央层面保持有力的货币政策,央行计划降准50bp释放万亿流动性,并下调支农支小再贷款、再贴现利率0.25个百分点。我们认为较宽松的地产政策环境将在2024年得到延续,地产销售信心或将逐渐稳定,地产链或将温和触底,随后或有向上反弹机会。②保交楼交付率已76%,2024年或可关注新开工弹性。根据房天下数据,2023年,全国350万套“保交楼”项目中,已顺利交付268万套,交付率超76%。保交楼项目顺利交付或将增强居民购房信心,摆脱“烂尾预期”,从而带动销售回款,进一步转化为新一轮开工,叠加政策对房地产企业融资的逐步支持,地产链条或能逐渐修复。③浙江省四部门发布《关于印发浙江省建材行业碳达峰行动方案的通知》。“十四五”期间目标为,建材产业结构和用能结构明显优化,水泥熟料产能下降8%,熟料单位产品综合能耗下降5%。水泥熟料、平板玻璃和陶瓷制品等重点产品达到能效1级(标杆)水平产能比例提高到50%以上(水泥熟料100千克标煤/吨熟料、平板玻璃8千克标煤/重量箱〔熔窑≥800吨/天〕、光伏压延玻璃260千克标煤/吨〔熔窑≥300吨/天〕、陶瓷砖4千克标煤/平方米〔吸水率≤0.5%〕、卫生陶瓷300千克标煤/吨)。清洁能源总装机容量(太阳能光伏、储能)达到135MW以上,水泥熟料生产企业大气污染防治绩效A级比例提升至50%以上。在2030年前确保实现建材行业碳达峰。建材行业占我国碳排放比重较大,碳达峰任务较重。我们认为建材行业的碳达峰将增加行业内落后产能的资本开支,扩大先进与落后产能之间的成本差距,政策与市场的方式并行去产能,加速行业绿色化、智能化,同时利于行业的供给收缩。此轮产能出清或在低碳相关资本开支增加下进行,而非此前的价格下行主导。投资建议1.消费建材业绩正处于修复阶段,推荐低估值行业龙头东方雨虹、伟星新材、东鹏控股、蒙娜丽莎、兔宝宝、箭牌家居等。2.水泥板块PB估值已基本处于历史最低水平,关注2024年需求的边际改善以及供给端的逐渐出清。中长期看,我国城镇化率仍然具备提升空间,水泥行业的总需求或仍然有提升与改善的机会。水泥板块我们推荐行业龙头海螺水泥、天山股份,海外与非水泥业务亮眼的华新水泥,以及2023年业绩修复显著的塔牌集团。水泥产业链我们推荐垒知集团、苏博特、西部建设。3.玻纤板块当前仍处于行业磨底阶段,库存与潜在新进产能仍然较多,需求恢复后价格的上涨需要面临高库存与新进入产能的挑战,压力仍然较大。玻纤行业龙头仍然具备相对的成本优势,我们建议关注话语权不断增强的行业龙头中国巨石与中材科技。4.非地产链的个股中,我们仍然推荐受益于中硼硅渗透率不断提升的药用玻璃龙头山东药玻以及行业新贵力诺特玻;推荐压滤机行业龙头景津装备。5.中美库存周期或共振向上,建议关注出口方向的天振股份、海象新材、爱丽家居等。评级面临的主要风险地产销售不及预期、竣工面积增速回落、基建增速大幅回落、成本压力卷土重来。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业双周报:“五一”小长假即将到来,出行热度延续 中银证券 2024-04-30(17页) 附下载

附下载")

前两交易周(2024.04.15-2023.04.26)社会服务板块下跌3.45%,在申万一级31个...

1.28 MB共17页中文简体

1天前220积分

-

交通运输行业周报:邮轮市场需求有望增长,“五一”假期境内航班或迎史上最忙季 中银证券 2024-04-30(27页) 附下载

附下载")

航运方面,国务院公布国际邮轮靠港补给规定,邮轮市场需求有望增长。快递方面,圆通申通24Q1收入保持增...

2.22 MB共27页中文简体

1天前220积分

-

建材建筑周观点:C端建材+出口链Q1表现更优,继续看好玻纤价格趋势 民生证券 2024-05-05(23页) 附下载

附下载")

封面观点:①一季报表现较优视角,1)零售业务、小B业务占比高的建材品种:【北新建材】(24Q1归母净...

1.69 MB共23页中文简体

1天前220积分

-

建材行业周报:玻纤粗砂价格继续上涨,关注玻纤龙头企业 甬兴证券 2024-04-30(11页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

981.11 KB共11页中文简体

1天前220积分

-

房地产行业第17周周报:二手房成交同比降幅显著小于新房;深圳推行“以旧换新”、成都全面取消限购 中银证券 2024-04-30(30页) 附下载

核心观点新房成交面积环比由负转正,同比降幅缩小。40个城市新房成交面积为256.6万平方米,环比上升...

1.84 MB共30页中文简体

1天前220积分

-

非金属建材周报(24年第17周):行业需求整体疲弱,关注预期修复机会 国信证券 2024-04-30(19页) 附下载

核心观点核心二线城市政策放松释放积极信号,有望推动信心修复、改善市场预期。4月26日,江苏南京发布《...

2.62 MB共19页中文简体

1天前220积分

-

房地产行业事件点评:我爱我家:23年业绩持续承压;经纪与资管业务收入稳步增长 中银证券 2024-04-30(5页) 附下载

事件:当前全国二手房成交增速也远高于新房。从长期来看,国内二手房成交占比不断提升,存量市场规模不断扩...

333.38 KB共5页中文简体

1天前220积分

-

首旅酒店 经营持续优化改善,一季度业绩表现良好 中银证券 2024-04-30(4页) 附下载

首旅酒店(600258)公司在一季度营业收入同比增长11.47%;归母净利润同比增长49.83%;扣...

707.96 KB共4页中文简体

1天前218积分

-

思特威 2023Q4和2024Q1实现扭亏为盈,智能手机开辟第二增长曲线 中银证券 2024-04-30(4页) 附下载

思特威-W(688213)2023Q4和2024Q1实现扭亏为盈,智能手机开辟第二增长曲线思特威20...

470.17 KB共4页中文简体

1天前218积分

-

宋城演艺 演艺主业经营回暖,财报保留意见消除 中银证券 2024-04-30(4页) 附下载

宋城演艺(300144)公司发布 2023 年年报及 2024 年一季报。 23 年公司实现营收 1...

452.67 KB共4页中文简体

1天前218积分

-

普冉股份 24Q1营收创历史单季新高,下游复苏驱动“存储+”沉着发力 中银证券 2024-04-30(5页) 附下载

附下载")

普冉股份(688766)公司发布2023年报及2024年一季报,公司23年利润承压,24Q1利润显著...

683.2 KB共5页中文简体

1天前418积分

-

米奥会展 Q1淡季业绩稳健增长,期待专业展转型成效 中银证券 2024-04-30(4页) 附下载

米奥会展(300795)公司发布2024年一季度业绩报告。24Q1公司实现营收0.76亿元,同比+1...

445.8 KB共4页中文简体

1天前218积分

-

罗莱生活 海外业务承压致经营波动,期待业绩逐步回暖 中银证券 2024-05-05(4页) 附下载

罗莱生活(002293)公司公布2023年年报&2024年一季报,2023全年营收53.15亿元,同...

522.92 KB共4页中文简体

1天前218积分

-

泸州老窖 公司向上势能不减,盈利能力持续提升 中银证券 2024-04-30(5页) 附下载

泸州老窖(000568)公司公告2023年年报及2024年1季报。2023年公司实现营收302.3亿...

492.97 KB共5页中文简体

1天前218积分

-

巨化股份 24Q1归母净利润大幅增长,看好制冷剂景气度提升 中银证券 2024-04-30(6页) 附下载

巨化股份(600160)公司发布2023年年报,2023年实现营收206.55亿元,同比下降3.88...

762.08 KB共6页中文简体

1天前218积分

-

华发股份 营收规模稳步增长;经营性现金流明显优化 中银证券 2024-04-30(7页) 附下载

华发股份(600325)摘要:华发股份公布2023年年报,公司实现营业总收入721.4亿元,同比增长...

547.07 KB共7页中文简体

1天前218积分

-

华东医药 医美业务增长稳健,医药工业多条管线到达重要节点 中银证券 2024-04-30(4页) 附下载

华东医药(000963)公司2024Q1实现营业收入104.11亿元(+2.93%),实现归母净利润...

455.95 KB共4页中文简体

1天前218积分

-

大丰实业 Q1业绩同比改善,期待文旅运营转型持续推进 中银证券 2024-05-05(4页) 附下载

大丰实业(603081)公司发布2023年年报及2024年一季报。23年公司实现营收19.38亿元,...

527.88 KB共4页中文简体

1天前218积分

-

北新建材 嘉宝莉并表资产协同优化,央企建材龙头逆势继续扩张 东兴证券 2024-04-30(6页) 附下载

北新建材(000786)公司2024一季度实现营业收入59.44亿元,同比增长24.62%;归属于母...

816.72 KB共6页中文简体

1天前218积分

-

滨江集团 在手现金大幅增长;24年销售目标千亿以上 中银证券 2024-04-30(7页) 附下载

滨江集团(002244)摘要:滨江集团公布2023年年报和2024年一季报。公司2023年实现营业收...

607.79 KB共7页中文简体

1天前218积分