赛轮轮胎海外基地多点开花,业绩快速增长西南证券2024-01-30.pdf

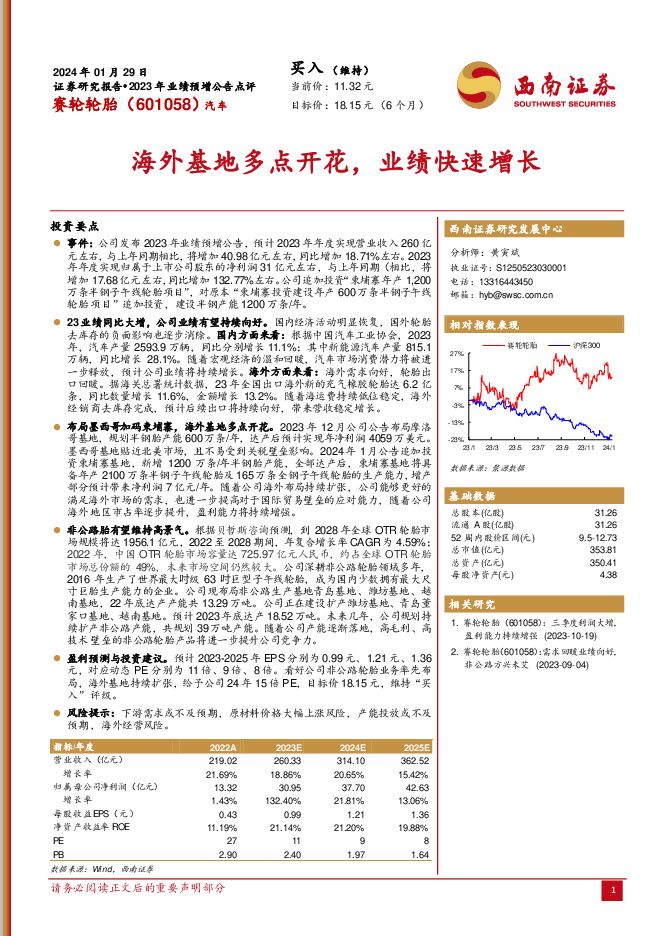

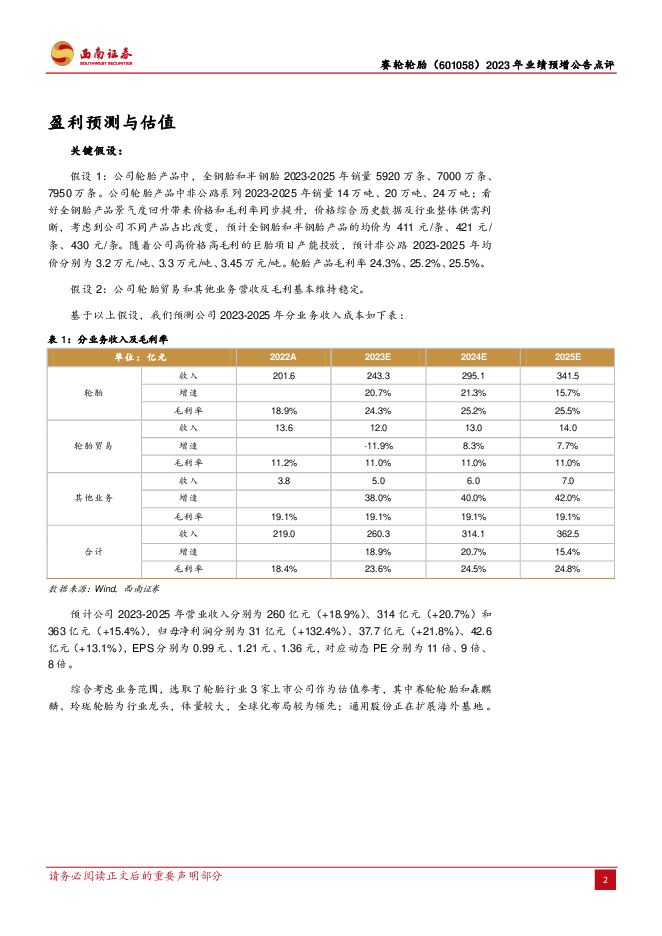

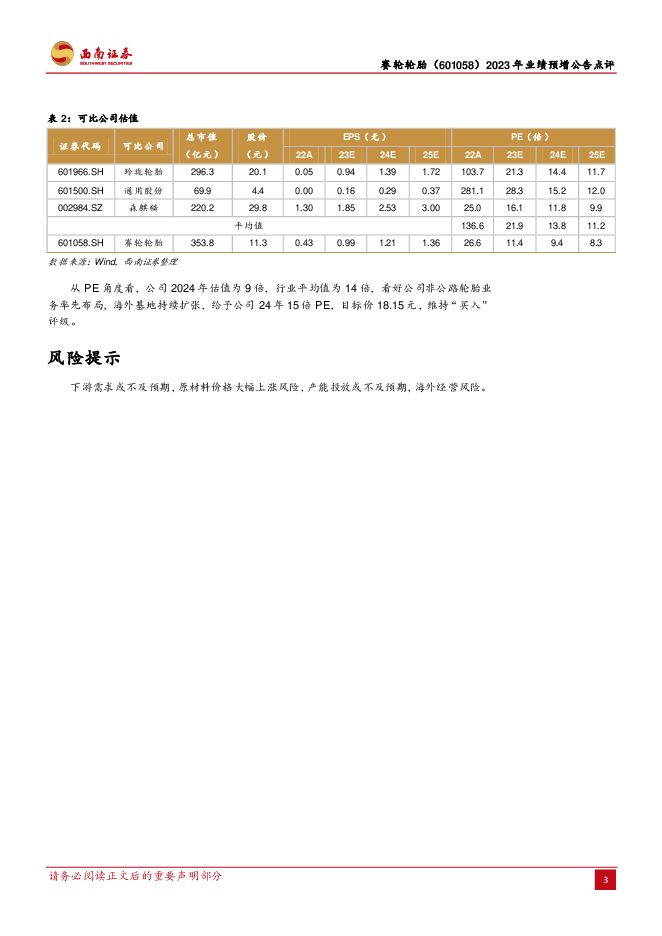

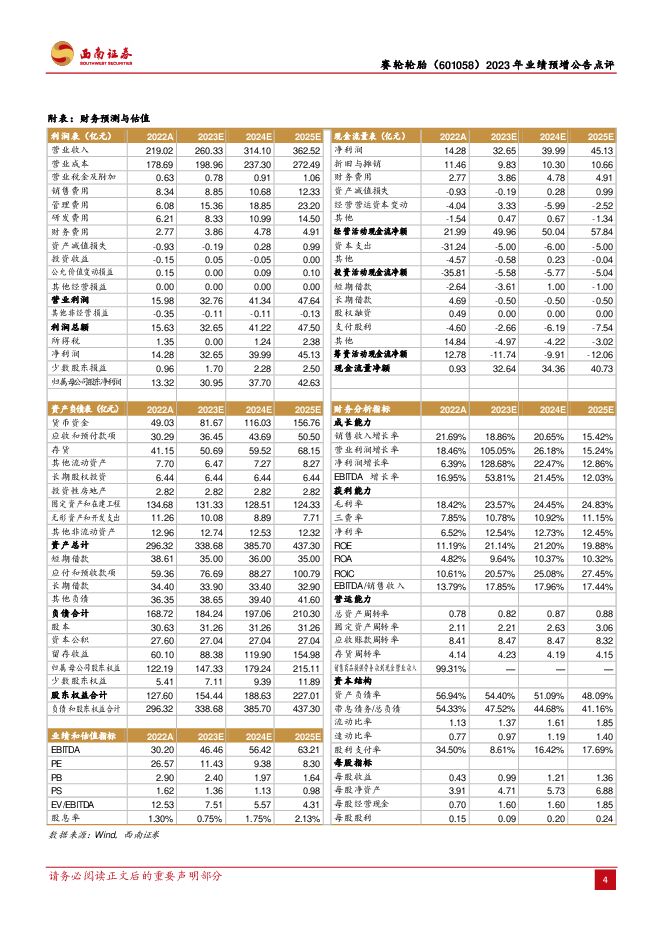

摘要:赛轮轮胎(601058)投资要点事件:公司发布2023年业绩预增公告,预计2023年年度实现营业收入260亿元左右,与上年同期相比,将增加40.98亿元左右,同比增加18.71%左右。2023年年度实现归属于上市公司股东的净利润31亿元左右,与上年同期(相比,将增加17.68亿元左右,同比增加132.77%左右。公司追加投资“柬埔寨年产1,200万条半钢子午线轮胎项目”,对原本“柬埔寨投资建设年产600万条半钢子午线轮胎项目”追加投资,建设半钢产能1200万条/年。23业绩同比大增,公司业绩有望持续向好。国内经济活动明显恢复,国外轮胎去库存的负面影响也逐步消除。国内方面来看:根据中国汽车工业协会,2023年,汽车产量2593.9万辆,同比分别增长11.1%;其中新能源汽车产量815.1万辆,同比增长28.1%。随着宏观经济的温和回暖,汽车市场消费潜力将被进一步释放,预计公司业绩将持续增长。海外方面来看:海外需求向好,轮胎出口回暖。据海关总署统计数据,23年全国出口海外新的充气橡胶轮胎达6.2亿条,同比数量增长11.6%,金额增长13.2%。随着海运费持续低位稳定,海外经销商去库存完成,预计后续出口将持续向好,带来营收稳定增长。布局墨西哥加码柬埔寨,海外基地多点开花。2023年12月公司公告布局摩洛哥基地,规划半钢胎产能600万条/年,达产后预计实现年净利润4059万美元。墨西哥基地贴近北美市场,且不易受到关税壁垒影响。2024年1月公告追加投资柬埔寨基地,新增1200万条/年半钢胎产能,全部达产后,柬埔寨基地将具备年产2100万条半钢子午线轮胎及165万条全钢子午线轮胎的生产能力,增产部分预计带来净利润7亿元/年。随着公司海外布局持续扩张,公司能够更好的满足海外市场的需求,也进一步提高对于国际贸易壁垒的应对能力,随着公司海外地区市占率逐步提升,盈利能力将持续增强。非公路胎有望维持高景气。根据贝哲斯咨询预测,到2028年全球OTR轮胎市场规模将达1956.1亿元,2022至2028期间,年复合增长率CAGR为4.59%;2022年,中国OTR轮胎市场容量达725.97亿元人民币,约占全球OTR轮胎市场总份额的49%,未来市场空间仍然较大。公司深耕非公路轮胎领域多年,2016年生产了世界最大寸级63寸巨型子午线轮胎,成为国内少数拥有最大尺寸巨胎生产能力的企业。公司现布局非公路生产基地青岛基地、潍坊基地、越南基地,22年底达产产能共13.29万吨。公司正在建设扩产潍坊基地、青岛董家口基地、越南基地。预计2023年底达产18.52万吨。未来几年,公司规划持续扩产非公路产能,共规划39万吨产能。随着公司产能逐渐落地,高毛利、高技术壁垒的非公路轮胎产品将进一步提升公司竞争力。盈利预测与投资建议。预计2023-2025年EPS分别为0.99元、1.21元、1.36元,对应动态PE分别为11倍、9倍、8倍。看好公司非公路轮胎业务率先布局,海外基地持续扩张,给予公司24年15倍PE,目标价18.15元,维持“买入”评级。风险提示:下游需求或不及预期,原材料价格大幅上涨风险,产能投放或不及预期,海外经营风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

1天前64920积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

1天前36220积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

1天前36220积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

1天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

1天前10218积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

1天前96818积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70718积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

1天前23618积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

1天前27918积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

1天前7218积分

-

赛轮轮胎 业绩亮眼,规划丰富产能助力成长 国金证券 2024-04-29(4页) 附下载

赛轮轮胎(601058)事件2024年4月26日公司发布了2023年报及2024年1季报,2023年...

1 MB共4页中文简体

1天前43418积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

1天前57718积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

1天前95118积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

1天前64418积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79618积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

1天前55618积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

1天前87718积分