基础化工行业研究:板块配置性价比开始显现,建议重点关注轮胎出海和顺周期国金证券2024-01-28.pdf

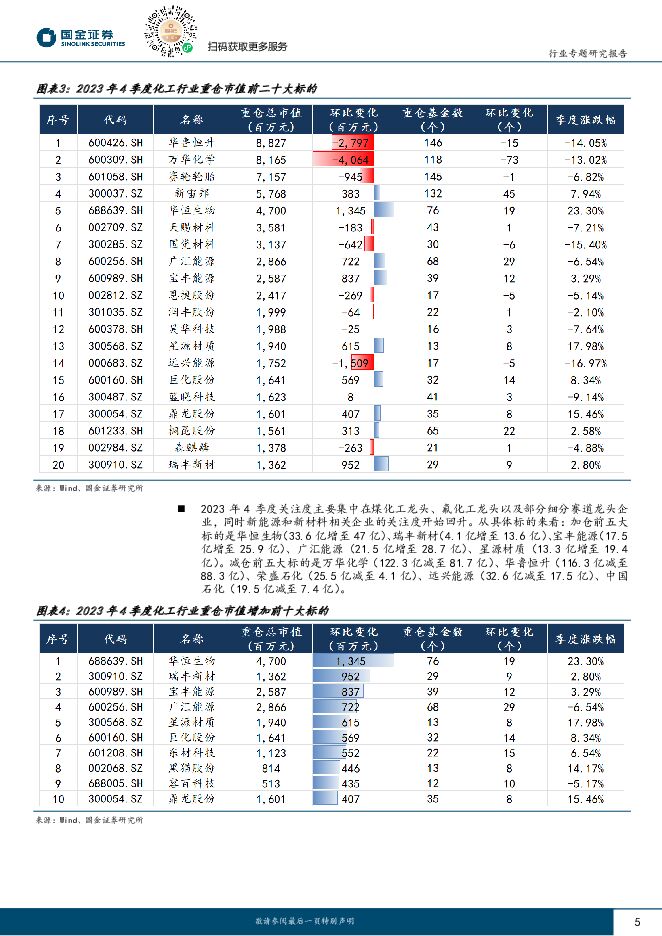

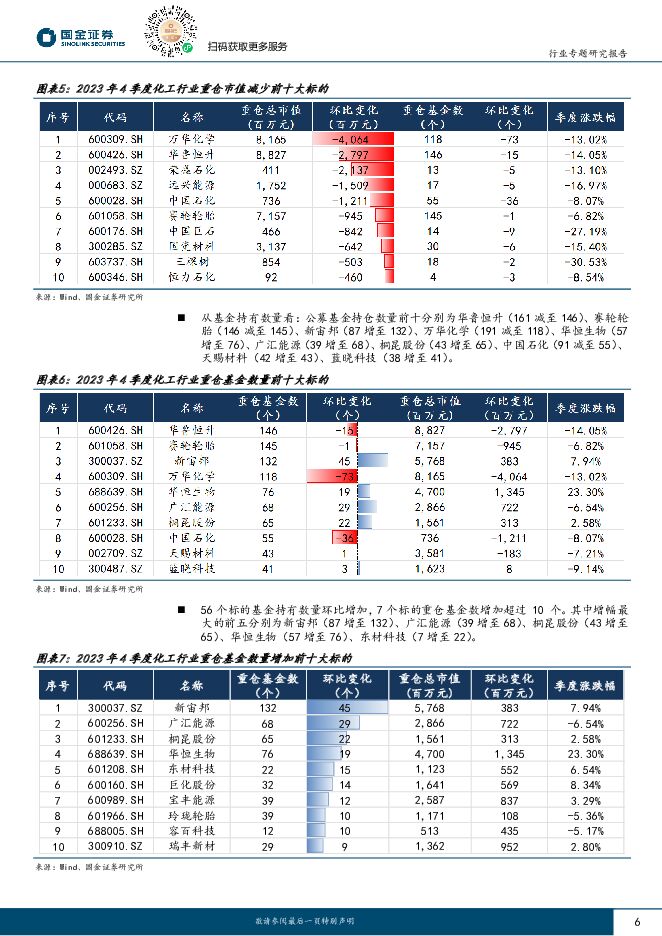

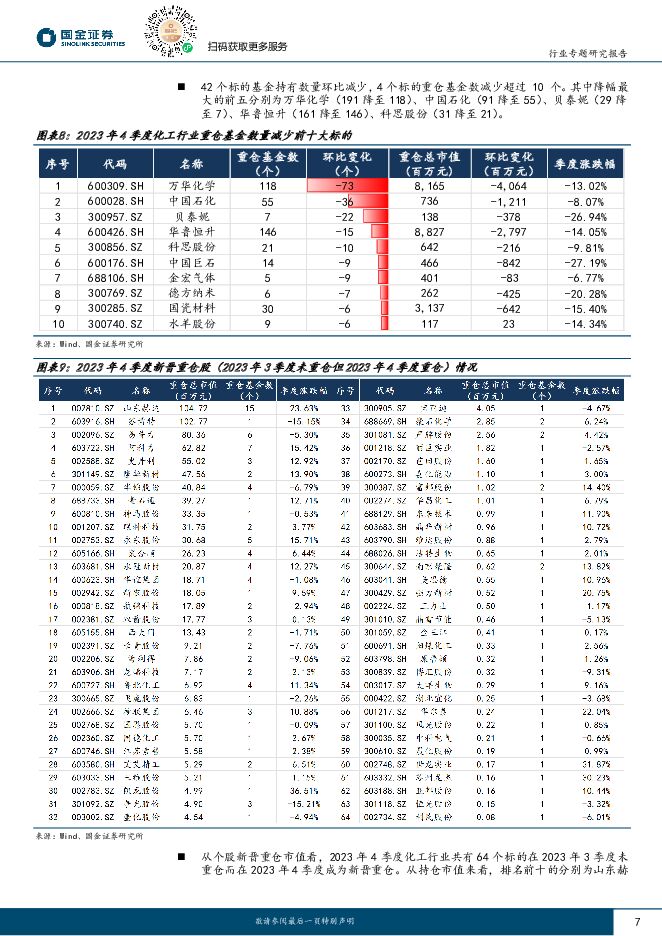

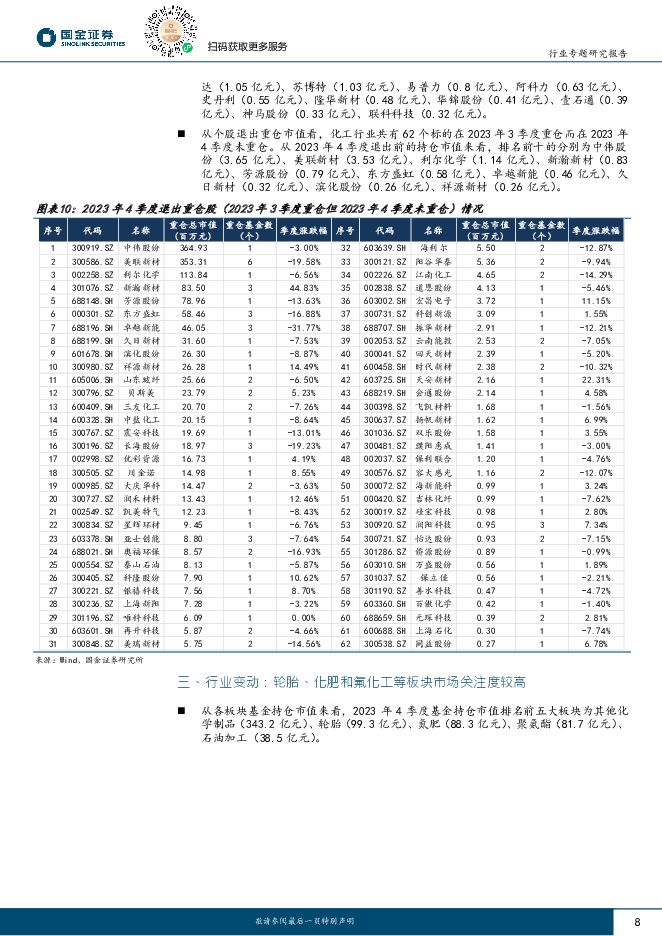

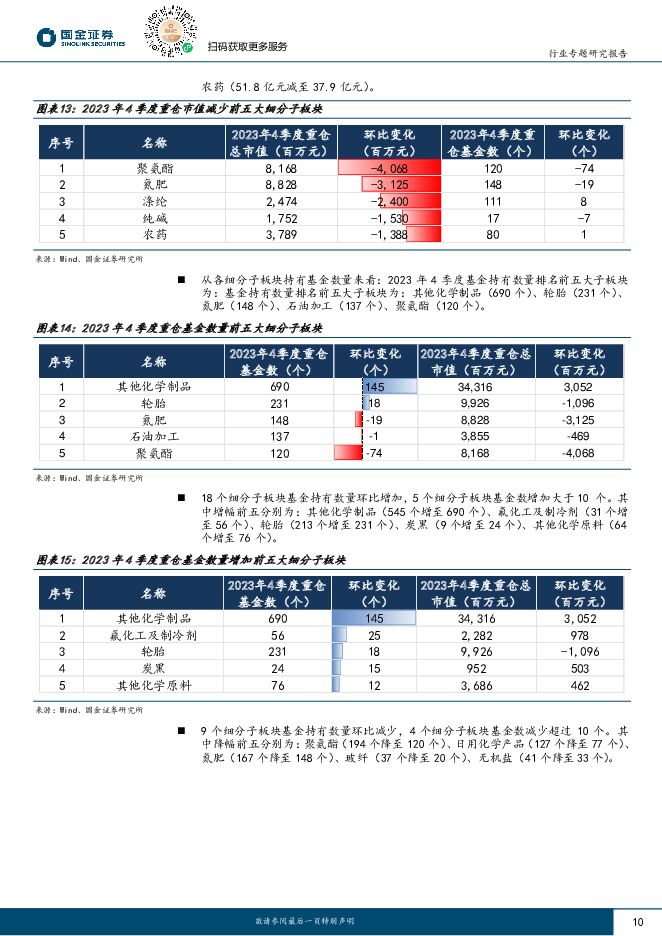

摘要:公募基金配置化工行业水平继续回落,龙头股开始遇冷。2023年4季度公募基金配置化工行业比例环比下滑0.2pct至5.8%,整体仍处于历史相对中高位的水平。从公募基金配置化工板块的风格来看,龙头股配置占比下滑明显,前十大重仓股总市值占公募基金重仓化工行业的比例由2023年3季度的47.2%下降到2023年4季度的46.3%,处于过去十年的历史低位,在整体市场震荡向下的背景下化工板块的投资思路也开始走向发散。龙头股中公募基金重仓比例4季度呈现出全面下滑的趋势,其中降幅较为明显的几家分别为:万华化学从0.61%下滑至0.45%;华鲁恒升由0.58%减少至0.48%;国瓷材料的比例由0.19%降低至0.17%。今年4季度关注度主要集中在煤化工龙头、氟化工龙头以及部分细分赛道龙头企业,同时新能源和新材料相关企业的关注度开始回升。从个股重仓市值来看:4季度获得加仓前五大标的是华恒生物、瑞丰新材、宝丰能源、广汇能源、星源材质;减仓前五大标的是万华化学、华鲁恒升、荣盛石化、远兴能源、中国石化。从基金持有数量看:持仓数量环比增加前五为新宙邦、广汇能源、桐昆股份、华恒生物、东材科技。新晋重仓与退出重仓来看:新晋重仓标的方面,按2023年4季度重仓市值排序前五分别为山东赫达、苏博特、易普力、阿科力、史丹利。退出重仓标的方面,按2023年4季度退出前的重仓市值排名前五标的分别为中伟股份、美联新材、利尔化学、新瀚新材、芳源股份。业绩确定性高的板块和供给受限方向关注度较高,寻求安全性再次成为影响投资的重要因素,从细分板块的表现来看,轮胎、化肥和氟化工板块的关注度相对较高。轮胎受益于行业高景气的延续,企业端订单相对充足且随着原材料的涨后回落,整体盈利能力仍然维持在相对较高水平,因而业绩具备一定的支撑。化肥方面则是由于红海事件而导致的供给受限,从全球供给的角度来看,俄罗斯、白俄罗斯、以色列、约旦等均为钾肥的主要出口国,红海危机出现后相关地区企业出口受到了影响,虽然后续部分企业通过改道好望角进行运输,但在供给端阶段性受限的推动下也让行业关注度快速提升。氟化工板块随着制冷剂配额分配方案的公布,供给端格局实现持续优化后推动行业景气度回升。投资建议与估值当前随着相关政策组合拳的发力,市场信心开始修复,叠加部分龙头企业估值性价比开始得到凸显,因而建议继续关注出海、顺周期龙头、国企改革、国产替代和资源品方向。出海方面根据企业是否能走出去、当地生产要素是否匹配、成本优势是否能复制、所在地政局稳定和对外出口便利等几个条件筛选出轮胎和聚酯瓶片两个子行业,其中轮胎建议重点关注有潜力成为全球巨头的轮胎企业以及出海晚的轮胎企业。顺周期板块,一方面需要等待市场对于顺周期信心提升,另一方面化工龙头还需在新的一轮周期证明自己的业绩韧性;同时还可以关注龙头的分红潜力。国企改革方面需要继续关注能够进一步获得外部赋能的企业;实控人可以形成产业链原料或渠道赋能的企业;自身通过优化管理,实现自身优势挖掘、释放利润的企业;加速实现优势兑现,能够具有发展潜力或者成长空间的企业;通过现代化治理和考核激励方式,提升效率、释放活力的企业。国产替代方面看好AI材料和先进封装材料。资源品方向未来或许有价值重估的可能,建议重点关注磷矿、钛矿、钾肥、萤石相关的有成长的标的。风险提示国内外需求下滑;原油价格剧烈波动;贸易政策变动影响产业布局

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

1天前35820积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

1天前31220积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

1天前78220积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

1天前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

1天前36220积分

-

交通运输仓储行业周报:多家快递物流公司业绩增长,外贸集运运价环比上升 国金证券 2024-04-29(16页) 附下载

行业观点快递:申通快递、圆通速递发布2023年年报及2024年一季报。申通快递:2023年公司实现营...

1.76 MB共16页中文简体

1天前23520积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67220积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

1天前36220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

1天前97820积分