中国环保运营行业,2024年1月中诚信国际2024-01-26.pdf

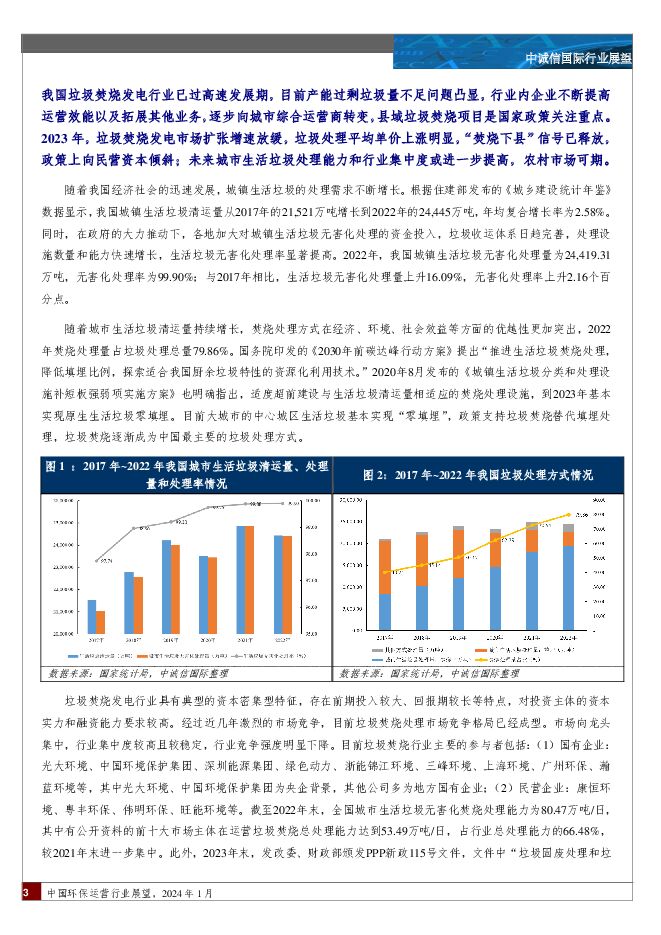

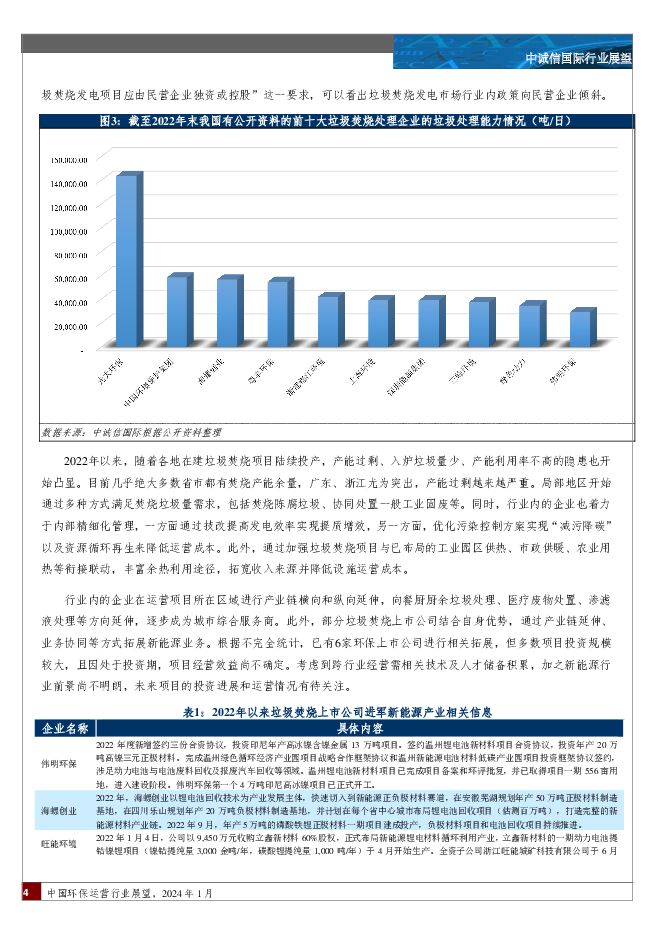

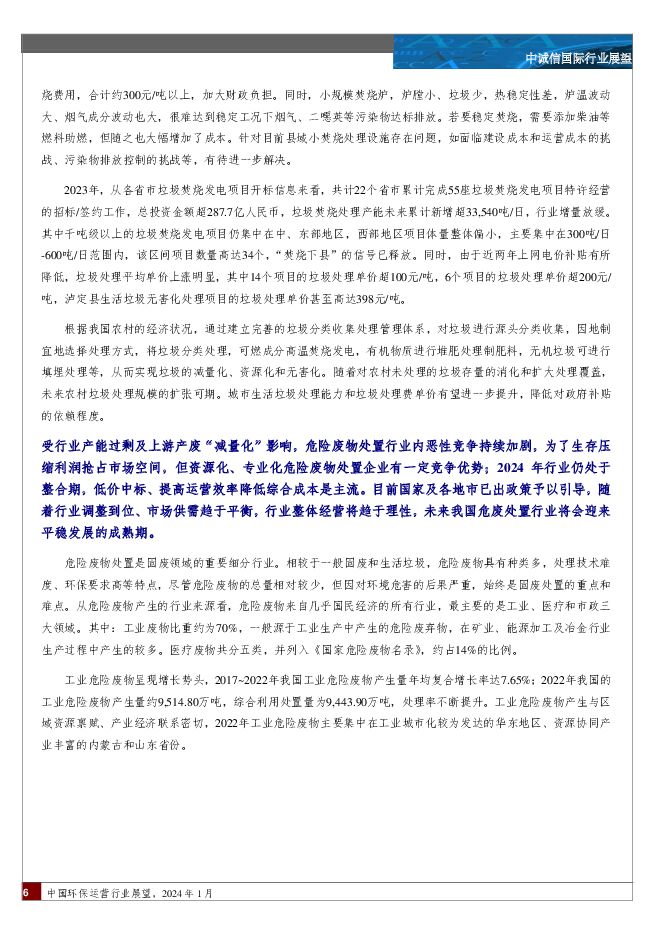

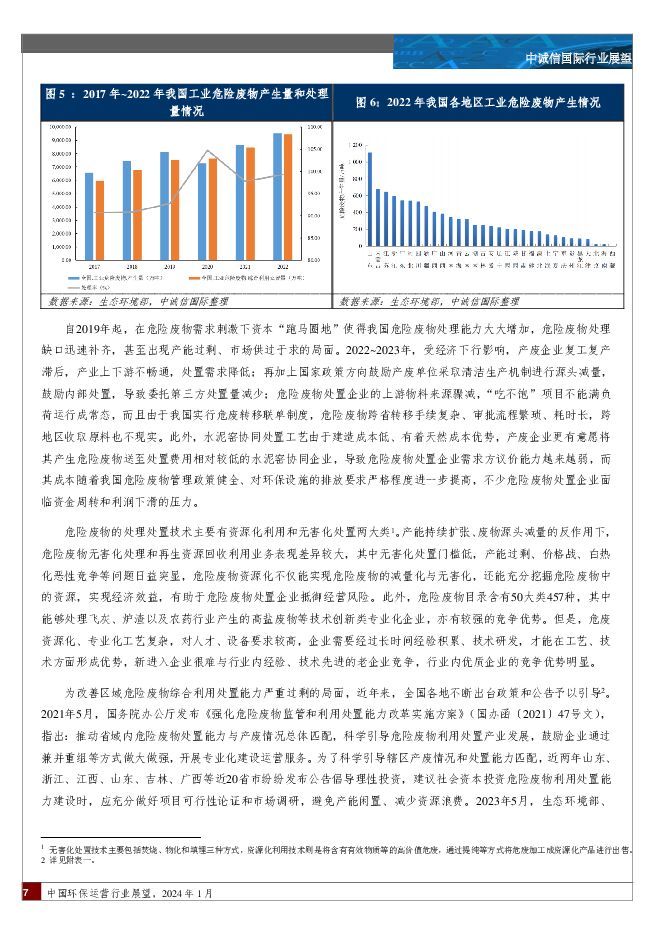

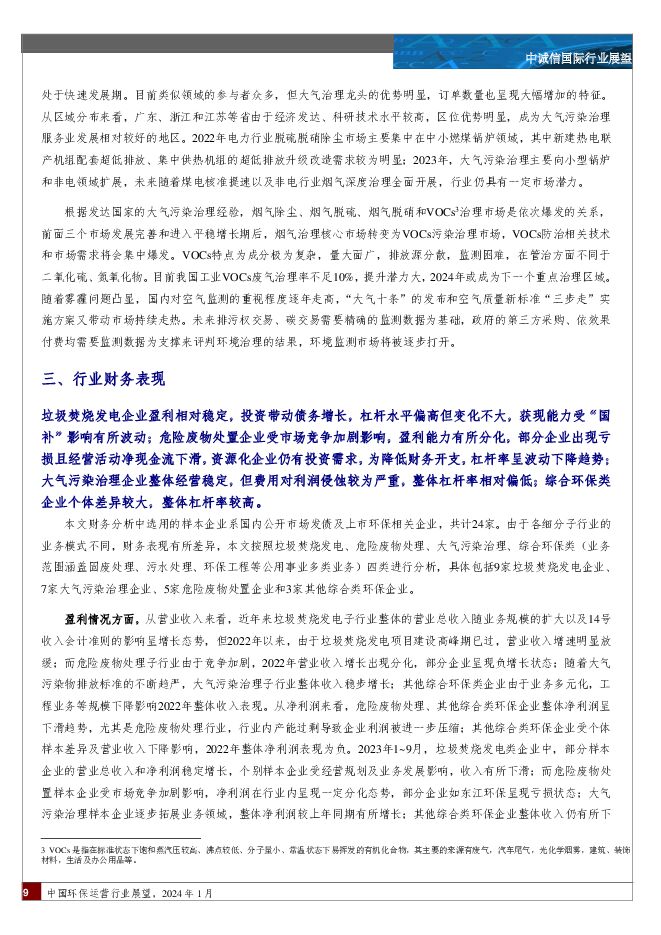

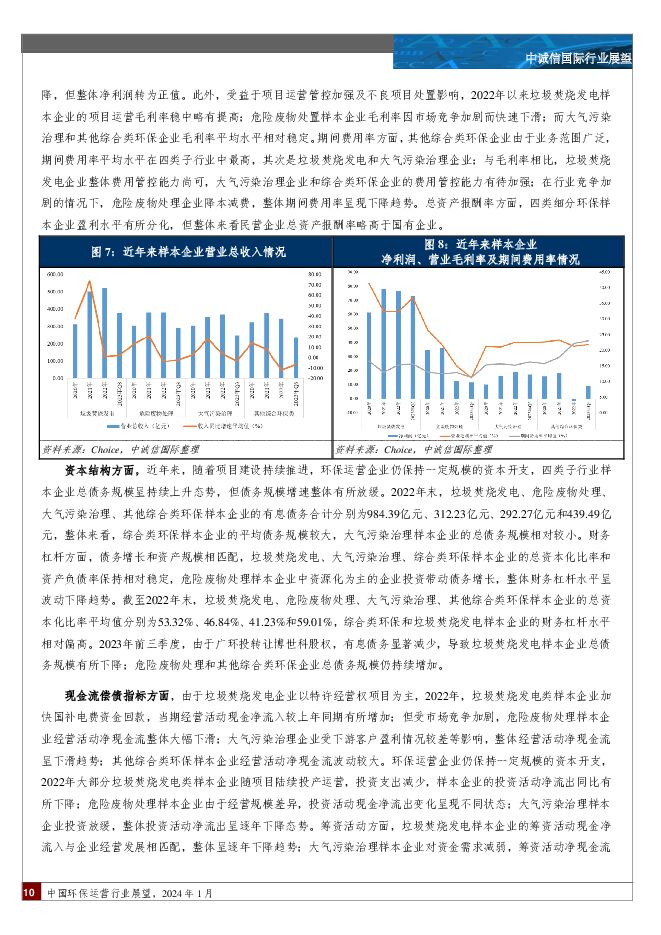

摘要:环保产业格局基本形成,碳达峰碳中和背景下,各地成立省级环保集团解决环境问题。垃圾焚烧发电市场扩张增速放缓,危险废物处置行业内竞争持续加剧,电力行业大气污染治理发展较为成熟。未来城市生活垃圾处理能力和行业集中度或进一步提高,农村市场可期;危险废物处置行业主流是低价中标、提高运营效率降低综合成本,非电行业烟气深度治理全面开展,行业仍具有一定市场潜力,整体信用水平保持稳定。中国环保运营行业展望维持稳定,中诚信国际认为,未来12~18个月该行业总体信用质量不会发生重大变化。摘要我国环保产业格局基本形成,以固体废物处理、大气治理和水环境综合治理等领域为主;“十四五”期间,各地成立省级环保集团解决环境治理问题。我国垃圾焚烧发电行业目前产能过剩垃圾量不足问题凸显,行业内企业不断提高运营效能以及拓展其他业务,逐步向城市综合运营商转变,县域垃圾焚烧项目是国家政策关注重点。2023年,垃圾焚烧发电市场扩张增速放缓,垃圾处理平均单价上涨明显,“焚烧下县”信号已释放,政策上向民营资本倾斜;未来城市生活垃圾处理能力和行业集中度或进一步提高,农村市场可期。受行业产能过剩及上游产废“减量化”影响,危险废物处置行业内竞争持续加剧,资源化、专业化危险废物处置企业有一定竞争优势;目前行业仍处于整合期,低价中标、提高运营效率降低综合成本是主流。国家及各地市已出政策予以引导,随着行业调整到位、市场供需趋于平衡,行业整体经营将趋于理性,未来我国危废处置行业将会迎来平稳发展的成熟期。电力行业大气污染治理成果显著,发展较为成熟,非电领域成为大气污染治理行业新的增长点;2023年,大气治理项目以小型锅炉项目和非电领域拓展为主;随煤电核准提速以及非电行业烟气深度治理全面开展,行业仍具有一定市场潜力,同时VOCs防治相关技术和市场需求潜力大,未来环境监测市场将被逐步打开。垃圾焚烧发电企业盈利相对稳定,杠杆水平偏高但变化不大,获现能力受“国补”影响有所波动;危险废物处置企业受市场竞争加剧影响,盈利能力有所分化,部分企业出现亏损且经营活动净现金流下滑,资源化企业仍有投资需求,为降低财务开支,杠杆率呈波动下降趋势。预计未来短期内,环保企业仍有投资需求,整体杠杆率和偿债能力相对稳定。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华光环能 综合性能源环保公司 氢能火改打开第二成长曲线 华源证券 2024-04-25(20页) 附下载

附下载")

华光环能(600475)公司是无锡国资委旗下的集装备制造、项目运营和工程服务为一体的综合性能源环保公...

1.74 MB共20页中文简体

3天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4天前215积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

附下载")

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

5天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

,碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载")

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

6天前420积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

6天前520积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

附下载")

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

6天前220积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

6天前520积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

附下载")

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

6天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

6天前520积分

-

青达环保 23年传统主业稳步提升,钢渣新业务助业绩增量 华福证券 2024-04-22(3页) 附下载

附下载")

青达环保(688501)投资要点:事件:公司发布2023年年报。2023年,公司实现营业收入10.2...

356.6 KB共3页中文简体

6天前518积分

-

龙净环保 2024年一季报点评:环保高质量增长,绿电加速投运 东吴证券 2024-04-22(3页) 附下载

龙净环保(600388)投资要点事件:公司公告2024年一季报。2024年一季度公司实现营业收入22...

509.21 KB共3页中文简体

6天前218积分

-

环保及公用事业行业周报:一季度电量显著增长,继续推荐低波红利投资主线 国投证券 2024-04-21(16页) 附下载

附下载")

行业走势:上周上证综指上涨1.52%,创业板指数下跌0.39%,公用事业与环保指数下跌2.65%。环...

1.59 MB共16页中文简体

7天前520积分

-

环保&专精特新周报:关注“设备更新”及“低空经济”两条投资主线 国海证券 2024-04-19(16页) 附下载

附下载")

投资要点:环保观点:政策推动工业领域设备数字化转型和绿色升级1)4月9日,工信部等七部门发布《推动工...

1.41 MB共16页中文简体

7天前520积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

附下载")

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

7天前220积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

7天前515积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1周前620积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

附下载")

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

1周前218积分