骨科高值耗材:全面集采后,如何看骨科赛道投资机会?西南证券2024-01-24.pdf

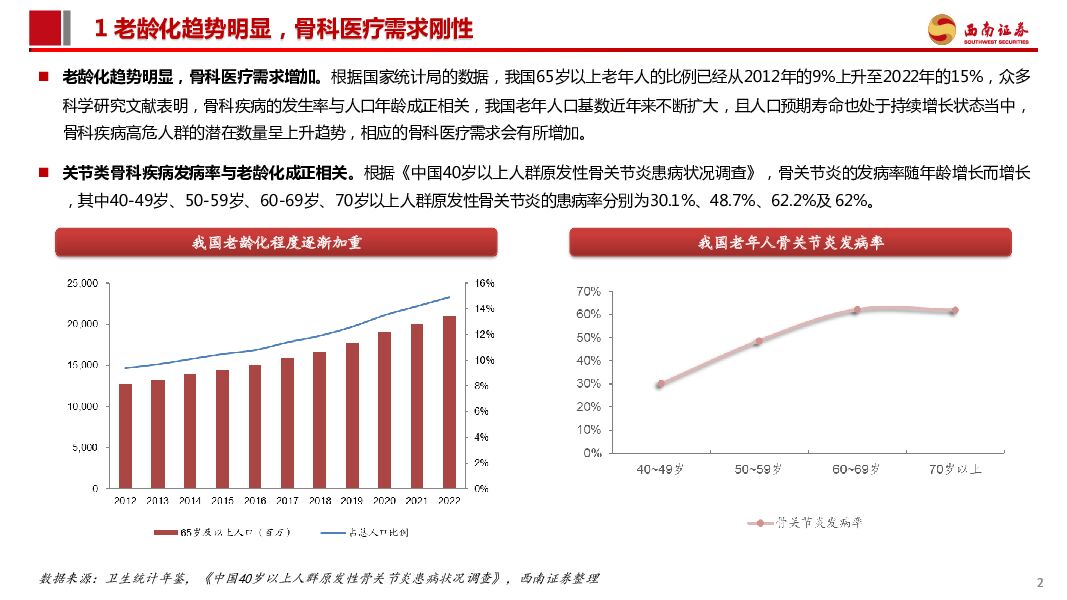

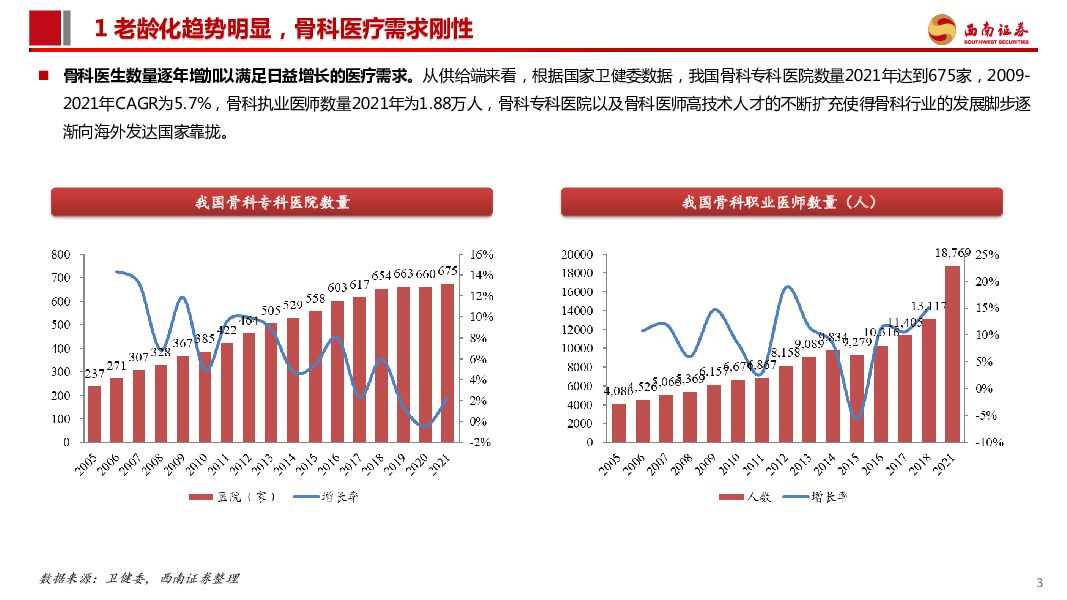

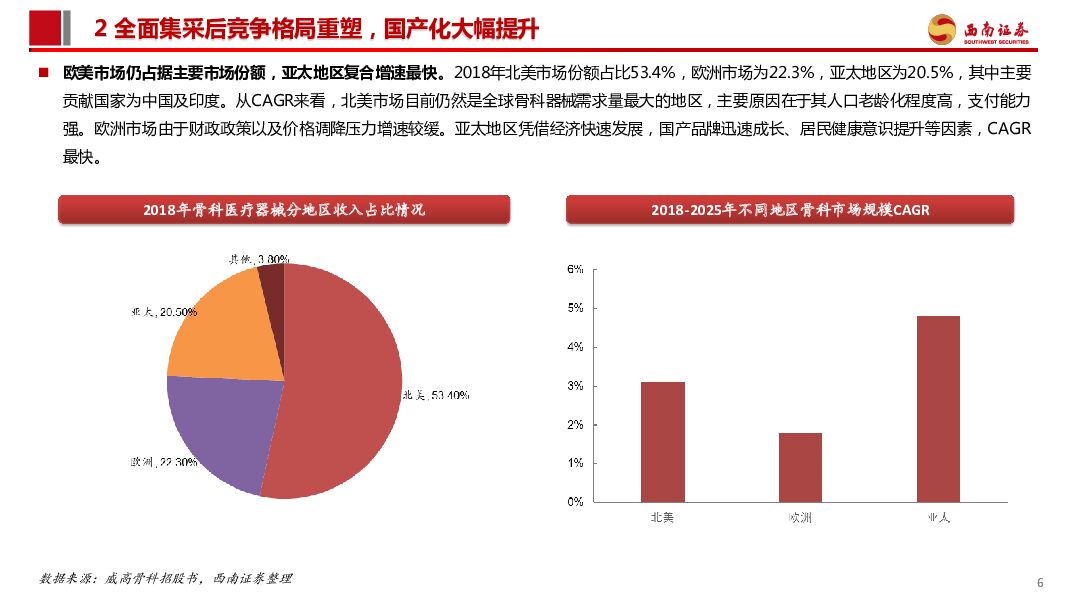

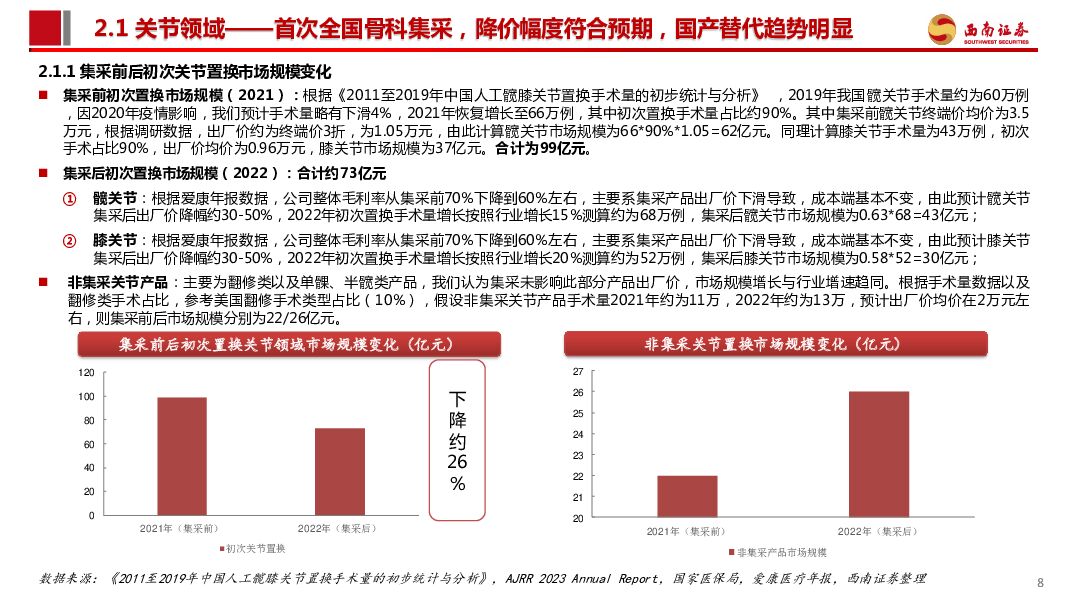

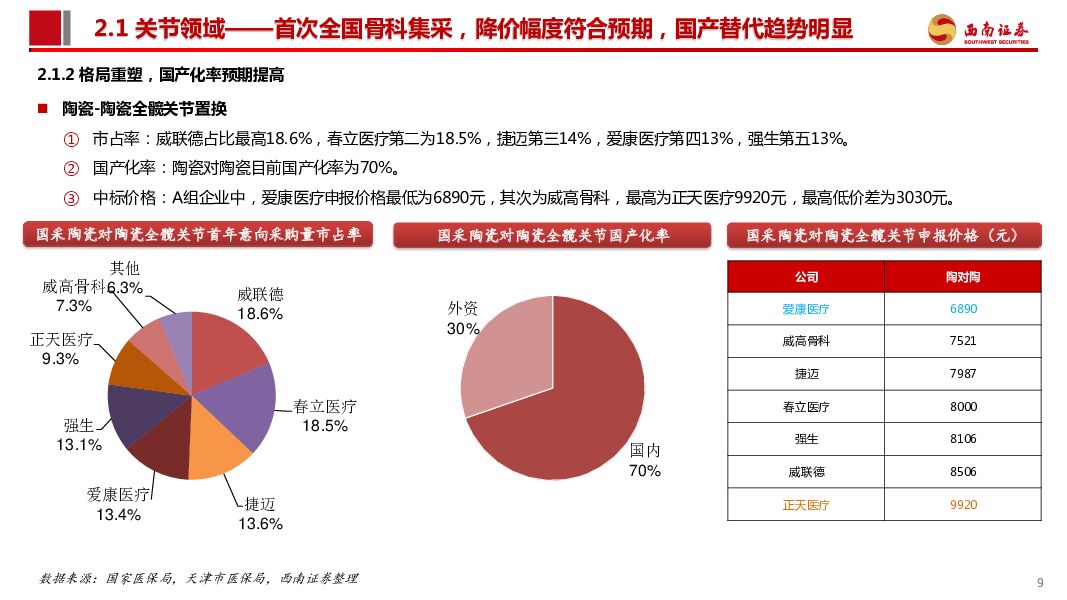

摘要:核心观点老龄化趋势明显,骨科医疗需求刚性。我国65岁以上老年人的比例已经从2012年的9%上升至2022年的15%,文献表明,骨科疾病的发生率与人口年龄成正相关,我国老年人口基数近年来不断扩大,且人口预期寿命也处于持续增长状态当中,骨科疾病高危人群的潜在数量呈上升趋势,相应的骨科医疗需求刚性,市场需求稳定增加。全面集采后竞争格局重塑,国产化大幅提升。骨科领域已基本实现全面集采,从三大子板块看,关节/脊柱/创伤集采前市场规模分别为99/132/92亿元,集采后市场规模分别为73/59/55亿元,集采后国产化率分别为40-80%/80%/90%。国产头部企业市占率提升明显,其中关节领域爱康医疗陶对聚以及合金聚市占率第一,分别为17%/20%、陶对陶春立医疗第二,为19%。脊柱领域威高骨科排名第一,为12%。创伤领域(河南联盟)大博医疗第一,为14%。集采复盘:量价预期匹配业绩兑现度是影响股价的关键因素。以关节为例,21年6月21日关节国采发文,规则较冠脉支架更为温和,次日骨科关节公司上涨30%+。7-8月爱康发布业绩预减公告,7-8月跌幅约40%,相对医药指数超跌24%,9月14日集采结果文件落地,国产份额提升,龙头受益,爱康涨幅20%。21.10-22.3消化集采影响,股价超跌30%。22.4-23.4,股价翻倍,集采正式落地开始执行,以价换量逻辑开始兑现叠加疫情放开后,手术量恢复预期。2023.5-8:集采执行第二年,受消化渠道库存,叠加7月医疗反腐情绪影响。股价超跌35%。23.9集采满一年后影响基本消除,股价反弹30%。三大驱动力:渗透率提升、非集采产品占比提升、出海。1)我国老龄化趋势严重导致骨科疾病发病率高,与国外相比,我国骨科植入手术渗透率低(以膝关节置换最为突出,美国膝关节置换渗透率为258.7例/十万人,中国为13.5例/十万人),由此预期骨科手术渗透率有望快速增长(我国髋关节置换手术12-19年CAGR为19%,膝关节置换手术(不包含单髁关节置换)CAGR为32%)。2)关节领域目前仍有翻修产品等高附加值产品尚未进入集采范围。未来此类产品对企业收入贡献有望持续扩大。而产品质量及产品线丰富度决定了企业在非集采市场的长期竞争力。我们认为国产龙头企业凭借其较强的研发、生产、供应链完整性能力以及出色的品牌影响力在高附加值产品的竞争中有望持续缩小与外资企业差距。3)因骨科手术术式相对其他高端临床术式已经发展较为成熟,且外资龙头企业骨科业务增速已经持续多年个位数增长,目前已并非其核心业务板块,从2019年数据看,南美洲等地区关节手术渗透率与欧美发达地区相比仍有10倍左右差距,未来增长潜力大,我们认为国内企业有望凭借产品性价比优势在渗透率较低地区实现出海放量。相关标的:春立医疗、爱康医疗、威高骨科、大博医疗、三友医疗、凯利泰、奥精医疗等。风险提示:业绩不及预期的风险、市场竞争格局恶化的风险、行业景气度下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

3天前018积分

-

亚星锚链 受益于船舶和海洋油气行业高景气,23年业绩实现高增长 西南证券 2024-04-25(6页) 附下载

亚星锚链(601890)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收1...

1.19 MB共6页中文简体

3天前218积分

-

香飘飘 股权激励目标顺利达成,持续改善可期 西南证券 2024-04-25(6页) 附下载

香飘飘(603711)事件:公司发布2023年报,全年实现营业收入36.3亿元,同比增长15.9%,...

1.22 MB共6页中文简体

3天前218积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

3天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

高测股份 2024年一季报点评:业绩符合预期,静待硅片盈利修复 西南证券 2024-04-25(5页) 附下载

高测股份(688556)投资要点业绩总结:公司发布2024年一季度报告。24Q1公司实现营收14.2...

1.05 MB共5页中文简体

3天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

3天前015积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

附下载")

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

4天前218积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

附下载")

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

4天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4天前318积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

4天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

附下载")

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

4天前218积分