好太太利润实现大幅增长,产品渗透&渠道布局不断向好中国银河2024-01-25.pdf

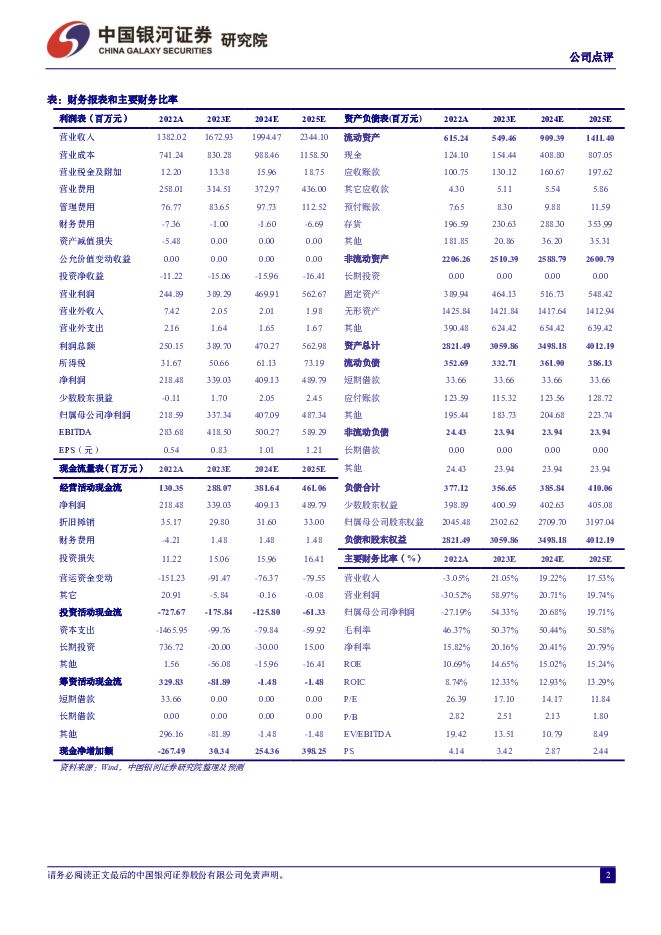

摘要:好太太(603848)事件:公司发布2023年业绩预增公告。报告期内,公司预计实现归母净利润3.18~3.63亿元,同比增长40%~60%;扣非净利润3.22~3.68亿元,同比增长40%~60%。2023Q4,公司预计实现归母净利润0.8~1.25亿元,同比增长71.84%~169.97%;扣非净利润0.93~1.39亿元,同比增长107.99%~210.6%。高市占率晾晒龙头,行业规模持续扩张。公司深耕晾晒领域,品牌建设充分占领消费者心智,在智能晾衣机市场份额达到40%,而第二名仅为个位数水平。市场来看,当前智能晾衣机仍在不断创新产品功能,渗透率处于较低水平,2021年市场规模及销量分别为87亿元、600万套,预计未来伴随渗透率持续提升,规模有望维持较快扩张。线上渠道快速增长,线下渠道不断强化。线上方面,公司实现全域布局,以淘宝系及京东等成熟平台为主,积极开拓拼多多、抖音、快手等新兴平台。双11活动期间,公司店铺获得天猫家居店铺第4名,收纳日用店铺第1名。展望未来,伴随基数提高,预计未来线上渠道增速将逐步放缓。线下方面,公司推动经销商向运营公司化、平台化方向转型,打造社区社群模式、加大核心商场社区的布局密度,持续深化一、二线城市网点布局,加大三、四线城市渠道下沉。投资建议:公司深耕智能晾晒细分赛道,智能家居转型成效显著,全渠道布局发展前景广阔,未来有望快速成长,预计公司2023/24/25年能够实现基本每股收益0.83/1.01/1.21元,对应PE为17X/14X/12X,维持“推荐”评级。风险提示:地产市场不及预期的风险、渗透率提升不及预期的风险、原材料价格大幅上涨的风险、市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

附下载")

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

5小时前020积分

-

社会服务行业月报:港股预期改善背景下,推荐高教、博彩板块的预期差机会 中国银河 2024-05-06(13页) 附下载

附下载")

核心观点:板块表现:4月SW社服行业涨跌幅为-2.3%,今年以来落后沪深300指数15.9pct。各...

672.68 KB共13页中文简体

5小时前220积分

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

5小时前020积分

-

饮料行业深度报告(系列二):从新品周期视角寻找饮料板块投资机会 中国银河 2024-05-06(37页) 附下载

核心观点研究缘起:饮料板块新品繁荣持续贡献α。随着食品饮料行业步入高质量增长阶段,市场将更加关注从自...

2.08 MB共37页中文简体

5小时前020积分

-

交通运输业周报:国航、南航分别与商飞签订100架C919订单,中美外长北京会谈达成新共识 中国银河 2024-05-06(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月22日-4月26日),SW一级行业中,交通运输行业累计涨跌幅为...

1.27 MB共20页中文简体

5小时前220积分

-

好太太 23年年报及24年一季报点评:线上线下双轮驱动,智能家居品类较快增长 西南证券 2024-05-06(7页) 附下载

好太太(603848)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实现...

1.16 MB共7页中文简体

5小时前218积分

-

邦彦技术 邦彦技术2024一季报点评:信息化优质标的,Q1业绩实现开门红 中国银河 2024-05-06(4页) 附下载

附下载")

邦彦技术(688132)核心观点:事件:公司披露年报和一季报,2023年实现营收1.81亿元(yoy...

794.73 KB共4页中文简体

5小时前418积分

-

邦彦技术 邦彦技术2024一季报点评:信息化优质标的,Q1业绩实现开门红 推荐 中国银河 2024-05-06(4页) 附下载

邦彦技术(688132)核心观点:事件:公司披露年报和一季报,2023年实现营收1.81亿元(yoy...

794.73 KB共4页中文简体

5小时前218积分

-

三一重能 市占率持续提升,双海战略持续推进 中国银河 2024-05-06(3页) 附下载

三一重能(688349)事件:4月29日,公司发布23年年度报告和24Q1季度报告。2023年公司实...

488.01 KB共3页中文简体

5小时前218积分

-

宏观动态报告:人民币资产上涨的逻辑:四个预期 中国银河 2024-05-06(7页) 附下载

附下载")

核心要点:五一假期期间,中国资产市场表现出了一定的上涨趋势,4月26日开始,港股连涨五个交易日,恒生...

1.34 MB共7页中文简体

5小时前215积分

-

A股2024一季报及2023年报解读及后市投资展望 中国银河 2024-05-06(26页) 附下载

全部 A 股: ( 1) 2024Q1 全部 A 股、全部 A 股非金融、全 部 A 股非金融石油石...

1.14 MB共26页中文简体

5小时前210积分

-

策略研究动态报告:五一期间全球市场发生了哪些变化? 中国银河 2024-05-06(13页) 附下载

核心观点:海外事件:(1)5月2日,美联储宣布将联邦基金利率目标区间维持在5.25%至5.50%的水...

509.83 KB共13页中文简体

5小时前210积分

-

通信&中小盘行业深度报告:数字经济算网云融合升级,高景气度带来新成长空间 中国银河 2024-05-03(20页) 附下载

附下载")

核心观点:5G+AI赋能新经济作用增强,算网融合大势所趋。从电信侧新基建供给来看,截至2024Q1,...

1.51 MB共20页中文简体

1天前220积分

-

汽车行业点评报告:Q1汽车板块公募基金持仓维稳,达到近五年同期新高 中国银河 2024-05-03(8页) 附下载

附下载")

事件 公募基金陆续披露2024年一季度重仓股情况行情回顾 汽车行业2024Q1区间涨跌幅为3.58%...

618.48 KB共8页中文简体

1天前220积分

-

汽车行业行业周报:北京车展自主品牌新品齐亮相,以旧换新补贴细则发布推动换购需求释放 中国银河 2024-04-30(22页) 附下载

核心观点:本周观点更新4月25日北京国际汽车展览会拉开帷幕,自主品牌多款新品上市或发布,如比亚迪海狮...

559.36 KB共22页中文简体

1天前020积分

-

纺织服饰行业周报:2023全年服饰消费如期修复,24Q1出口拐点显现 中国银河 2024-05-05(19页) 附下载

核心观点:2023全年品牌服饰业绩弹性显现,整体仍具修复空间。2023全年线下客流呈现逐季度恢复态势...

833.45 KB共19页中文简体

1天前220积分

-

4月动态报告:油价高位运行,看好成长型周期标的 中国银河 2024-05-01(21页) 附下载

4月油价重心持续抬升 供给端,地缘因素带动市场风险溢价持续回升。一是,中东地区地缘冲突频发,引发原油...

743.63 KB共21页中文简体

1天前220积分

-

半导体行业月度报告:半导体行业复苏迹象清晰,多家公司迎来业绩拐点 中国银河 2024-04-30(11页) 附下载

核心观点:行业新闻:1)SIA和SEAJ发布行业数据,2024年2月全球半导体销售额和2024年3月...

431.42 KB共11页中文简体

1天前220积分

-

中国中车 铁路装备高增,看好行业复苏+大修周期下业绩放量 中国银河 2024-04-30(4页) 附下载

附下载")

中国中车(601766)投资事件:公司披露2024年一季报。2024年第一季度公司实现收入321.8...

754.52 KB共4页中文简体

1天前618积分

-

中钢国际 业绩显著提升,海外订单表现亮眼 中国银河 2024-04-30(3页) 附下载

中钢国际(000928)事件:公司发布2023年年报和2024年一季报。业绩增速较为显著,国外项目新...

716.06 KB共3页中文简体

1天前218积分