新希望2023年经营跟踪点评:生猪产能规模扩张短期承压,生产成本持续优化海通国际2024-01-24.pdf

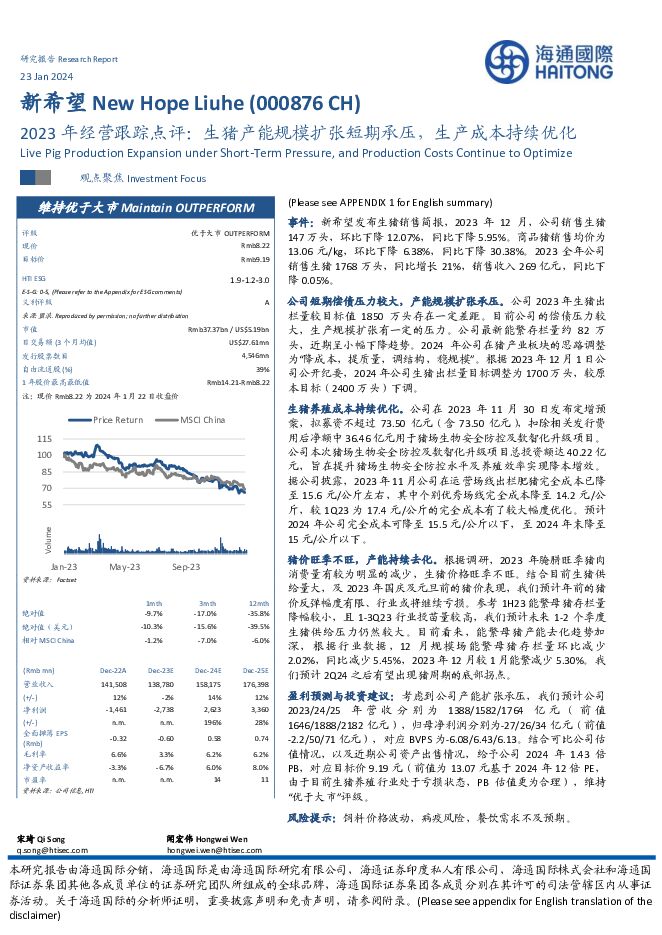

摘要:新希望(000876)事件:新希望发布生猪销售简报,2023年12月,公司销售生猪147万头,环比下降12.07%,同比下降5.95%。商品猪销售均价为13.06元/kg,环比下降6.38%,同比下降30.38%。2023全年公司销售生猪1768万头,同比增长21%,销售收入269亿元,同比下降0.05%。公司短期偿债压力较大,产能规模扩张承压。公司2023年生猪出栏量较目标值1850万头存在一定差距。目前公司的偿债压力较大,生产规模扩张有一定的压力。公司最新能繁存栏量约82万头,近期呈小幅下降趋势。2024年公司在猪产业板块的思路调整为“降成本,提质量,调结构,稳规模”。根据2023年12月1日公司公开纪要,2024年公司生猪出栏量目标调整为1700万头,较原本目标(2400万头)下调。生猪养殖成本持续优化。公司在2023年11月30日发布定增预案,拟募资不超过73.50亿元(含73.50亿元),扣除相关发行费用后净额中36.46亿元用于猪场生物安全防控及数智化升级项目。公司本次猪场生物安全防控及数智化升级项目总投资额达40.22亿元,旨在提升猪场生物安全防控水平及养殖效率实现降本增效。据公司披露,2023年11月公司在运营场线出栏肥猪完全成本已降至15.6元/公斤左右,其中个别优秀场线完全成本降至14.2元/公斤,较1Q23为17.4元/公斤的完全成本有了较大幅度优化。预计2024年公司完全成本可降至15.5元/公斤以下,至2024年末降至15元/公斤以下。猪价旺季不旺,产能持续去化。根据调研,2023年腌腊旺季猪肉消费量有较为明显的减少,生猪价格旺季不旺。结合目前生猪供给量大,及2023年国庆及元旦前的猪价表现,我们预计年前的猪价反弹幅度有限、行业或将继续亏损。参考1H23能繁母猪存栏量降幅较小,且1-3Q23行业投苗量较高,我们预计未来1-2个季度生猪供给压力仍然较大。目前看来,能繁母猪产能去化趋势加深,根据行业数据,12月规模场能繁母猪存栏量环比减少2.02%,同比减少5.45%,2023年12月较1月能繁减少5.30%。我们预计2Q24之后有望出现猪周期的底部拐点。盈利预测与投资建议:考虑到公司产能扩张承压,我们预计公司2023/24/25年营收分别为1388/1582/1764亿元(前值1646/1888/2182亿元),归母净利润分别为-27/26/34亿元(前值-2.2/50/71亿元),对应BVPS为-6.08/6.43/6.13。结合可比公司估值情况,以及近期公司资产出售情况,给予公司2024年1.43倍PB,对应目标价9.19元(前值为13.07元基于2024年12倍PE,由于目前生猪养殖行业处于亏损状态,PB估值更为合理),维持“优于大市”评级。风险提示:饲料价格波动,病疫风险,餐饮需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前220积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

1天前218积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前218积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

1天前018积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

1天前018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

4天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

4天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

4天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

4天前818积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

4天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

4天前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

附下载")

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

4天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

5天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

5天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

5天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

5天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

5天前418积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

5天前218积分