医药生物行业报告:医药板块业绩稳中向好,积极布局出海、刚需方向中邮证券2024-01-22.pdf

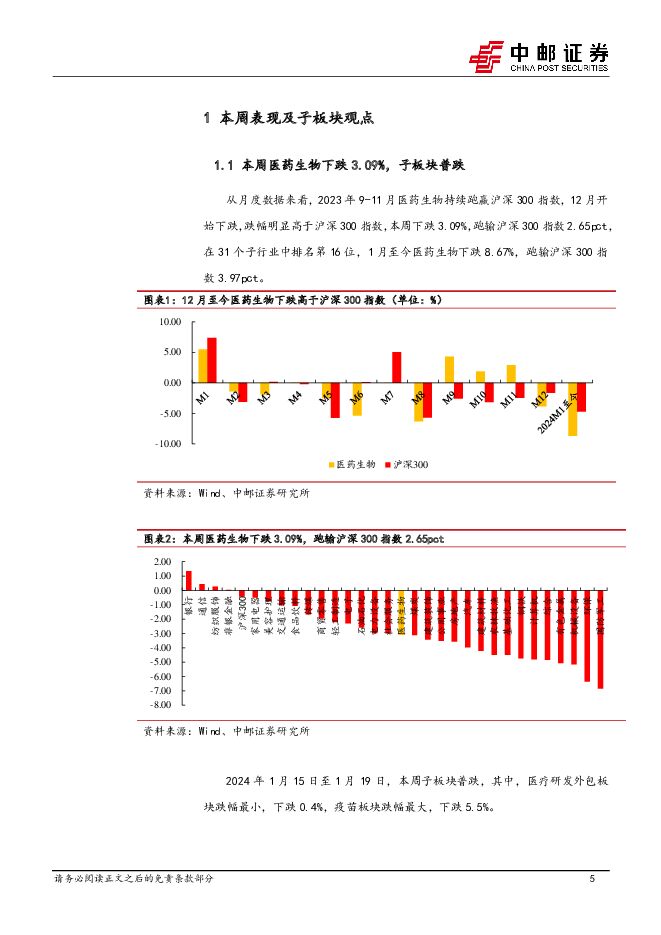

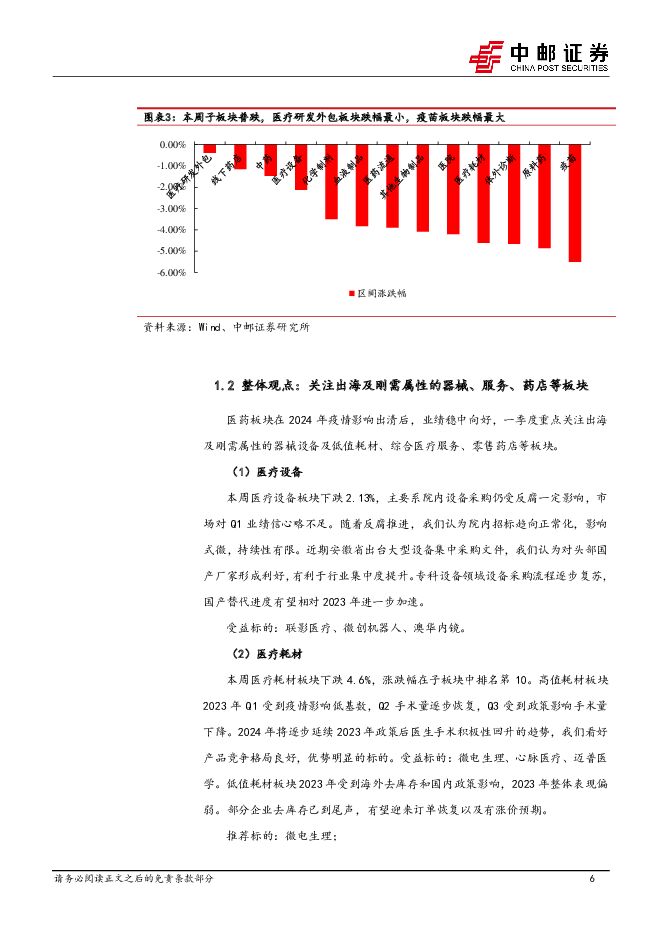

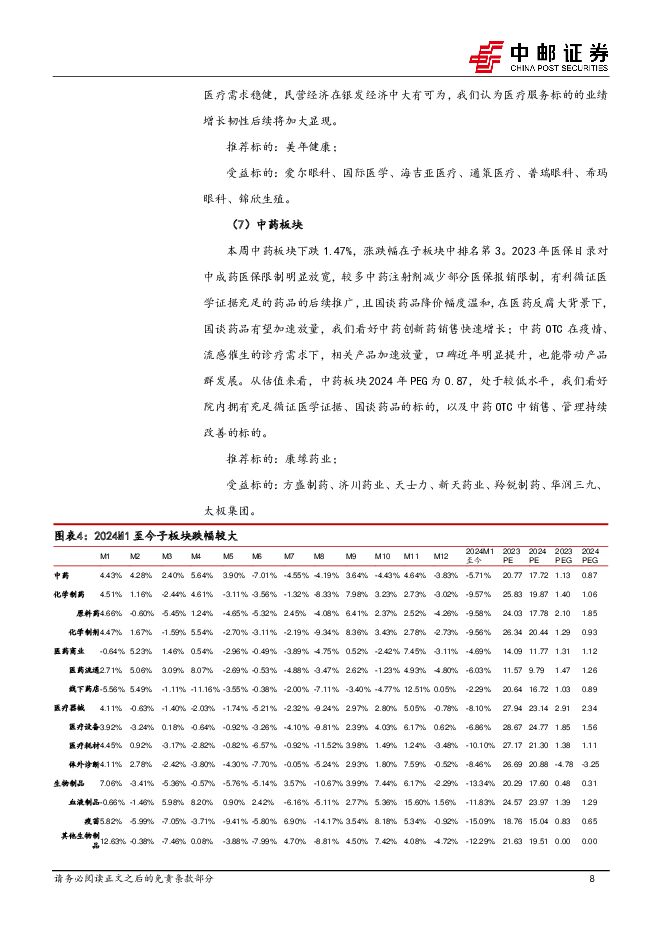

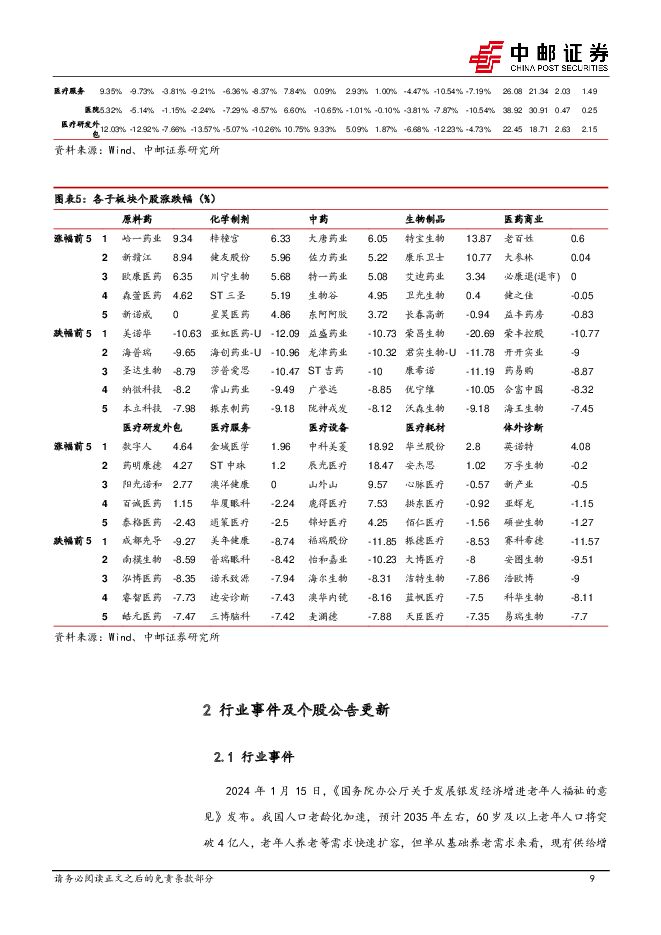

摘要:投资要点医药板块在2024年疫情影响出清后,业绩稳中向好,一季度重点关注出海及刚需属性的器械设备及低值耗材、综合医疗服务、零售药店等板块。本周医疗设备板块下跌2.13%,主要系院内设备采购仍受反腐一定影响,市场对Q1业绩信心略不足。随着反腐推进,我们认为院内招标趋向正常化,影响式微,持续性有限。近期安徽省出台大型设备集中采购文件,我们认为对头部国产厂家形成利好。专科设备领域设备采购流程逐步复苏,国产替代进度有望相对2023年进一步加速。本周医疗耗材板块下跌4.6%,高值耗材板块2023Q1受到疫情影响低基数,Q2手术量逐步恢复,Q3受到政策影响手术量下降。2024年将逐步延续2023年政策后医生手术积极性回升的趋势,我们看好产品竞争格局良好,优势明显的标的。低值耗材板块2023年受到海外去库存和国内政策影响,2023年整体表现偏弱。部分企业去库存已到尾声,有望迎来订单恢复以及有涨价预期。本周IVD板块下跌4.67%,主要系2023年板块个股业绩普遍受到2022年高基数影响,我们认为随着高基数消化出清,板块有望迎来业绩和估值双修复。呼吸道检测领域受益于临床认知提升和方法学进步,目前渗透率不足10%,未来成长空间大,抗原检测和分子核酸检测是目前主流检测方式。本周血液制品板块下跌3.83%,主要系资金面波动,我们认为板块性回调接近尾声,部分个股2023年业绩有望超预期,带来板块业绩催化行情。目前,血制品板块仍处于供需两旺大级别行情中,未来2-3年供给较为紧张,院外仍有提价空间。当前国内血制品行业分散度仍较大,未来行业集中度有望进一步提升,建议关注具备浆站获取能力强、运营效率高、新品推出快的头部血制品公司。本周线下药店板块下跌1.15%,涨跌幅在子板块中排名第2,展现了板块韧性。药店板块2023Q1高基数,后续去库存等原因导致业绩基数偏低,2024年利空因素逐步出清,统筹落地处方外流有望带来客流客单提升,业绩逐季向好趋势明显,我们看好老店占比提升带来利润增速提升的标的。本周医院板块下跌4.2%,跌幅较医药生物板块高1.1pct。医院板块2023Q1由于新冠诊疗影响专科就诊,整体业绩基数偏低,2024Q1皆处于正常化经营,有望实现较好增长。展望2024年,人工晶体集采/种植牙集采落地/辅助生殖部分项目逐步纳入医保等积极政策皆有利业务加速发展,且中长期来看,老龄化加速下基本医疗需求稳健,我们认为医疗服务标的的业绩增长韧性后续将加大显现。本周中药板块下跌1.47%,涨跌幅在子板块中排名第3。2023年医保目录对中成药医保限制明显放宽,且国谈药品降价幅度温和;中药OTC在疫情、流感催生的诊疗需求下,相关产品加速放量,口碑近年明显提升,也能带动产品群发展。从估值来看,中药板块2024年PEG为0.87,处于较低水平,我们看好院内拥有充足循证医学证据、国谈药品的标的,以及中药OTC中销售、管理持续改善的标的。风险提示:政策执行不及预期,行业黑天鹅事件。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

2天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

2天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

2天前220积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

2天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

2天前020积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

2天前218积分

-

恒瑞医药 迈入新一轮新药兑现期,国际化持续提速 华源证券 2024-04-25(17页) 附下载

恒瑞医药(600276)投资要点:国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,...

2.33 MB共17页中文简体

2天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

2天前218积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

2天前018积分

-

闻泰科技 短期业务承压,特定客户业务稳步上量 中邮证券 2024-04-25(4页) 附下载

闻泰科技(600745)投资要点受下游需求及竞争影响,短期业务承压。2023年公司实现营业收入612...

468.87 KB共4页中文简体

2天前218积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

水羊股份 伊菲丹快速增长提升盈利能力,24Q1扣非业绩高增长 中邮证券 2024-04-25(5页) 附下载

水羊股份(300740)事件回顾公司公布23年年报及24Q1季报,23年实现收入44.93亿元,同降...

476.67 KB共5页中文简体

2天前018积分

-

三角防务 业绩维持较快增长,募投项目稳步推进 中邮证券 2024-04-25(5页) 附下载

三角防务(300775)事件近日,三角防务发布2023年年度报告与2024年一季度报告。2023年,...

564.83 KB共5页中文简体

2天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

2天前218积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

2天前218积分