伯特利Q4业绩略超预期,拟发行可转债加码产能建设国投证券2024-01-23.pdf

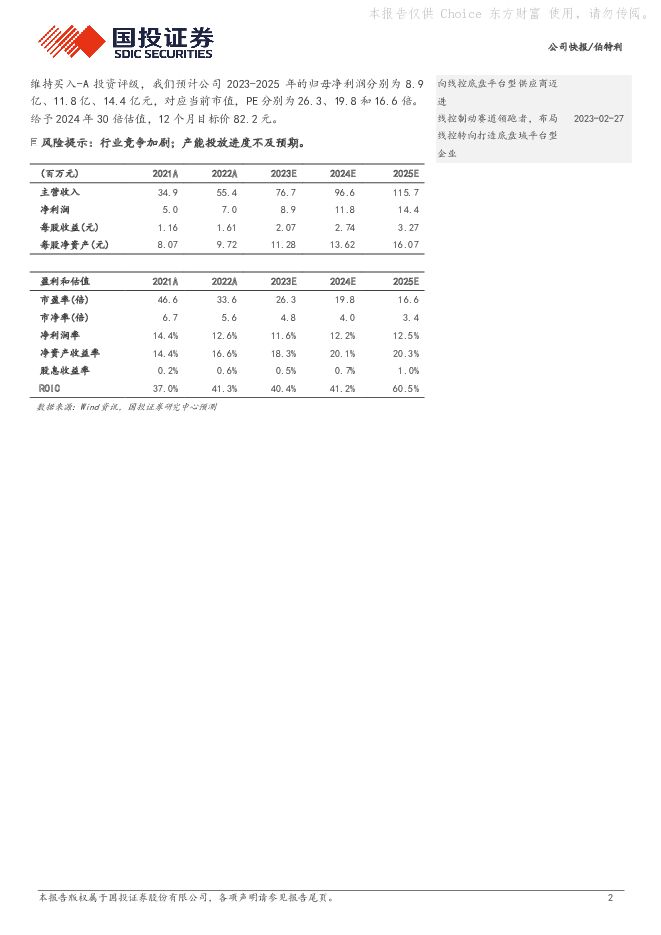

摘要:伯特利(603596)事件:1月22日,公司发布2023年业绩预告,预计23年营业收入74.5-78.6亿元,同比增长34.5%-41.84%;归母净利润为8.8-9.6亿元,同比增长26.09%-37.02%;扣非归母净利润为8.23-8.9亿元,同比增长39.87%-52.01%。公司Q4单季度业绩高速增长,略超于我们的预期。预计23Q4单季度营收为23.4-27.5亿元,同比+26.4%-48.9%,环比+17%-49%;环比Q4单季度归母净利润为2.86-3.62亿元,同比+29.7%-64.3%,环比+19.6%-51.5%。我们认为公司Q4业绩高速增长主要系:1)核心客户销量高增:23Q4奇瑞/吉利/通用(北美)销量分别同比+90.9%/+24.4%/+14.1%;2)公司智能电控产品随着产能利用率的提升,毛利率有所提升。线控制动WCBS2.0、EMB等新产品进展提速,募集可转债扩充产能强化国产龙头地位。1)2023Q3公司线控制动产品首次获得某国际著名汽车整车厂定点,项目生命周期6年,总计约44万台。2)公司下一代线控制动系统WCBS2.0可满足L3级别自动驾驶对于安全冗余的要求,其中WCBS2.0具备双液压动力单元,具备可扩展的EBD、ESC功能;WCBS2.0EHC产品通过前轮EHC配合后轮EPB实现电控冗余。目前公司下一代线控制动产品已获多家主机厂定点,预计2024年上半年量产。3)公司持续推进线控制动产能布局,截止23年底,公司线控制动目前已具备6条产线,合计约180万套产能。根据公司1月5日发布的可转债预案,此次募投项目建设完成后,可再增加100万套线控制动产能。4)公司EMB首轮功能样件已顺利研制完成,可转债募投项目提前布局60万套EMB产能。墨西哥工厂开始投产,轻量化产能大幅提升。1)国内:根据我们在报告《伯特利:线控制动赛道领跑者,布局线控转向打造底盘域平台型企业》中的梳理,一、二期产能合计约900万套转向节,对应产值约10亿元。根据公司可转债预案,三期转向节、控制臂、副车架产品产能规划不断扩大,预计25年底,三期合计产能可达到600+万套,对应产值约18亿元。2)北美:目前墨西哥一期已具备400万套转向节产能,对应年产值约5亿元,已于23年9月正式投产;墨西哥二期项目规划了720万套轻量化产能,对应产值约15亿元,预计24年底正式投产。投资建议:维持买入-A投资评级,我们预计公司2023-2025年的归母净利润分别为8.9亿、11.8亿、14.4亿元,对应当前市值,PE分别为26.3、19.8和16.6倍。给予2024年30倍估值,12个月目标价82.2元。风险提示:行业竞争加剧;产能投放进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

6天前620积分

-

钢铁周报:专项债发行有望加速,提振钢铁需求预期 民生证券 2024-04-21(20页) 附下载

附下载")

价格:本周钢材价格上涨。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比+1.4%...

1.68 MB共20页中文简体

7天前220积分

-

南方传媒 巩固出版发行主业,拓展AI+教育新业态 国投证券 2024-04-14(28页) 附下载

附下载")

南方传媒(601900)地方性出版发行龙头,历久弥新稳中有进。公司背靠大股东广版集团、深耕广东省文化...

2.42 MB共28页中文简体

1周前218积分

-

伯特利 年报深度拆解系列(一):如何看待伯特利后续盈利能力 国联证券 2024-04-12(19页) 附下载

:如何看待伯特利后续盈利能力 国联证券 2024-04-12(19页) 附下载")

伯特利(603596)投资要点:伯特利未来有望成长为线控底盘系统供应商,看好中长期成长能力。当前市场...

1.51 MB共19页中文简体

1周前218积分

-

流动性跟踪周报:同业存单发行超9000亿元 民生证券 2024-04-14(17页) 附下载

附下载")

4.15-4.19资金面关注因素:(1)逆回购到期120亿元;(2)MLF到期1700亿元;(3)政...

944.6 KB共17页中文简体

1周前015积分

-

通行宝 ETC发行业务快速增长,云控新产品逐步放量 国投证券 2024-04-09(5页) 附下载

附下载")

通行宝(301339)事件概述:近日,通行宝发布了《2023年年度报告》。2023年,公司实现营业收...

782.93 KB共5页中文简体

2周前218积分

-

伯特利 伯特利2023年报点评:智能电控龙头,产能扩张驱动高速成长 太平洋 2024-04-09(5页) 附下载

附下载")

伯特利(603596)事件:伯特利公布2023年度报告,报告期内,公司实现营收74.74亿元,同比+...

650.05 KB共5页中文简体

2周前218积分

-

2024年3月银行理财市场月报:把握黄金资产配置机遇,固收+黄金理财发行增多 华宝证券 2024-04-03(11页) 附下载

附下载")

投资要点监管政策及市场要闻:多家银行暂停“零钱组合”服务的新客签约。近期多家银行对原有“零钱组合”理...

464.3 KB共11页中文简体

3周前75420积分

-

北交所策略专题报告:北交所周观察:6只北证50基金产品预计后续发行,2024Q175家公司挂牌新三板 开源证券 2024-04-07(14页) 附下载

附下载")

6只北证50基金产品预计后续发行,2024Q175家公司挂牌新三板站在2024年第一季度末的时点,本...

2.19 MB共14页中文简体

3周前34410积分

-

伯特利 2023年营收同比增长35%,技术推进夯实长期竞争力 国信证券 2024-04-02(11页) 附下载

附下载")

伯特利(603596)核心观点2023年营收同比增长35%,智能电控产品销量同比增长49%。2023...

2.11 MB共11页中文简体

3周前33018积分

-

伯特利 业绩符合预期,经营环比持续回升 西南证券 2024-04-01(6页) 附下载

附下载")

伯特利(603596)投资要点事件:公司发布2023年报,23全年实现营收74.7亿元,同比+34....

1.22 MB共6页中文简体

3周前57218积分

-

伯特利 业绩符合预期,全球化进程加速,北美产能释放在即 中泰证券 2024-04-01(5页) 附下载

附下载")

伯特利(603596)投资要点事件:公司发布2023年报,2023年公司实现营收74.7亿元,yoy...

713.14 KB共5页中文简体

3周前94818积分

-

伯特利 2023年年度报告点评:智能电控加速,产品升级有望持续兑现业绩 国联证券 2024-04-01(3页) 附下载

附下载")

伯特利(603596)事件:公司发布2023年报。全年实现营收74.74亿元,同比增长34.9%,归...

358.67 KB共3页中文简体

3周前86618积分

-

伯特利 23年业绩高增长,品类扩张打开长期发展空间 天风证券 2024-03-29(3页) 附下载

附下载")

伯特利(603596)盈利能力持续提升,客户订单释放助力公司业绩高增2024年3月27日,公司发布2...

705.17 KB共3页中文简体

4周前15618积分

-

伯特利 2023年报点评:品类拓展海外战略双轮驱动全年业绩符合预期 东吴证券 2024-03-30(3页) 附下载

附下载")

伯特利(603596)投资要点公告要点:公司公布2023年年报,业绩处于业绩预告区间,基本符合预期。...

487.92 KB共3页中文简体

4周前82618积分

-

伯特利 2023年业绩符合预期,拟发行可转债加码产能建设 国投证券 2024-03-28(5页) 附下载

附下载")

伯特利(603596)事件:3月27日,公司发布2023年年度报告。2023年全年公司合计实现营业收...

767.79 KB共5页中文简体

1个月前77118积分

-

伯特利 系列点评三:业绩符合预期 智能电动齐驱 民生证券 2024-03-28(4页) 附下载

附下载")

伯特利(603596)事件:公司披露2023年报:2023年实现营收74.7亿元,同比+34.9%,...

734.31 KB共4页中文简体

1个月前18818积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

1个月前68815积分

-

伯特利 制动领域国产龙头,多产品协同打开新空间 德邦证券 2024-03-26(23页) 附下载

附下载")

伯特利(603596)投资要点公司专注制动领域,积极拓展能力边界,业绩稳健增长。公司以汽车盘式制动器...

1.36 MB共23页中文简体

1个月前73118积分

-

南方传媒 出版发行展新貌,教育业态撰新篇 中泰证券 2024-03-25(35页) 附下载

附下载")

南方传媒(601900)报告摘要公司概要:广东出版发行代表,打造教育新业态。南方传媒作为广东出版发行...

2.09 MB共35页中文简体

1个月前82018积分