有色行业周报:铜金价格延续强势表现,铝价受益于供给扰动甬兴证券2024-01-17.pdf

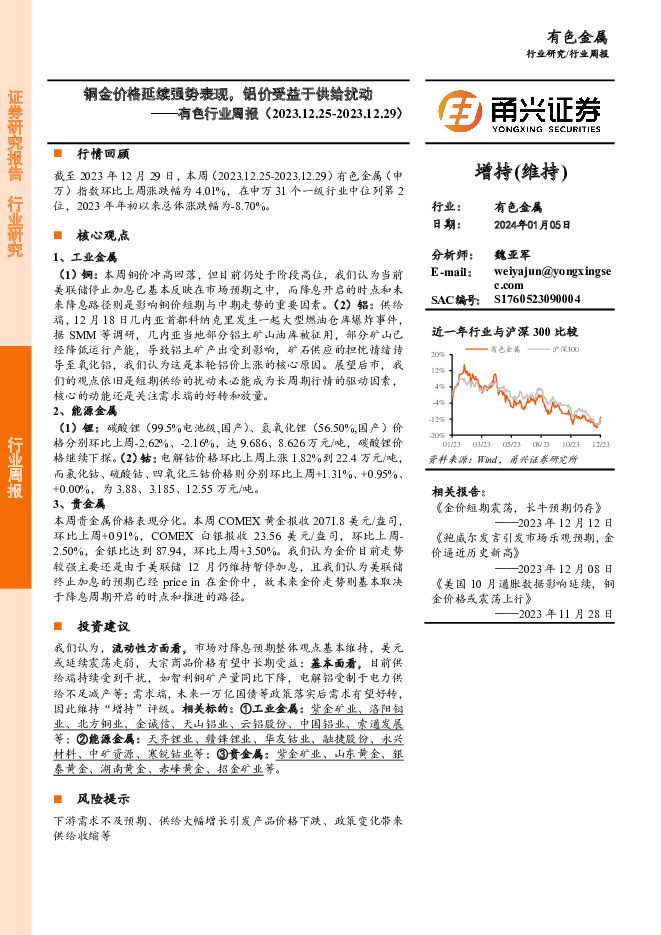

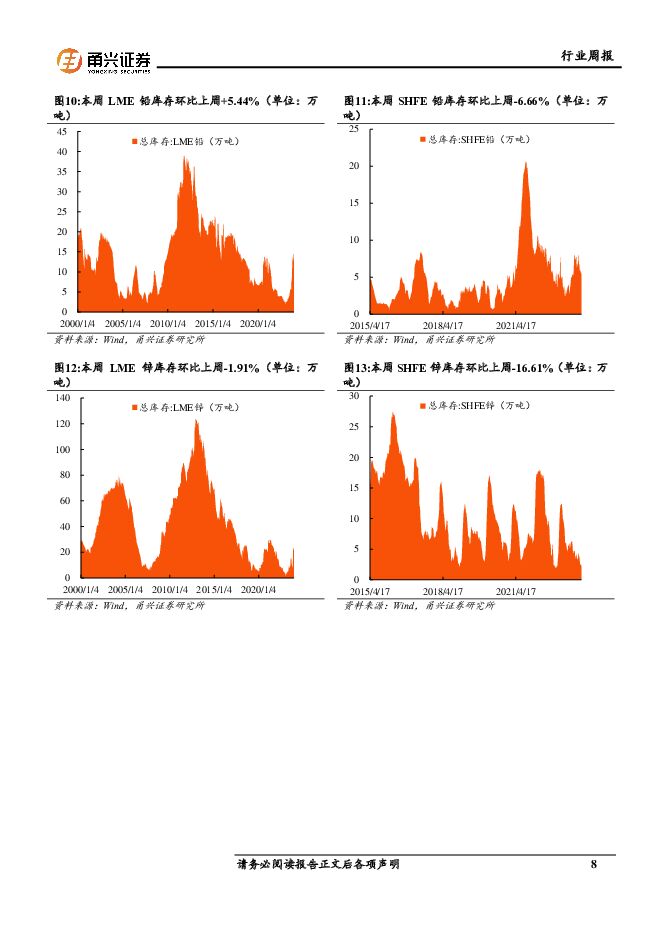

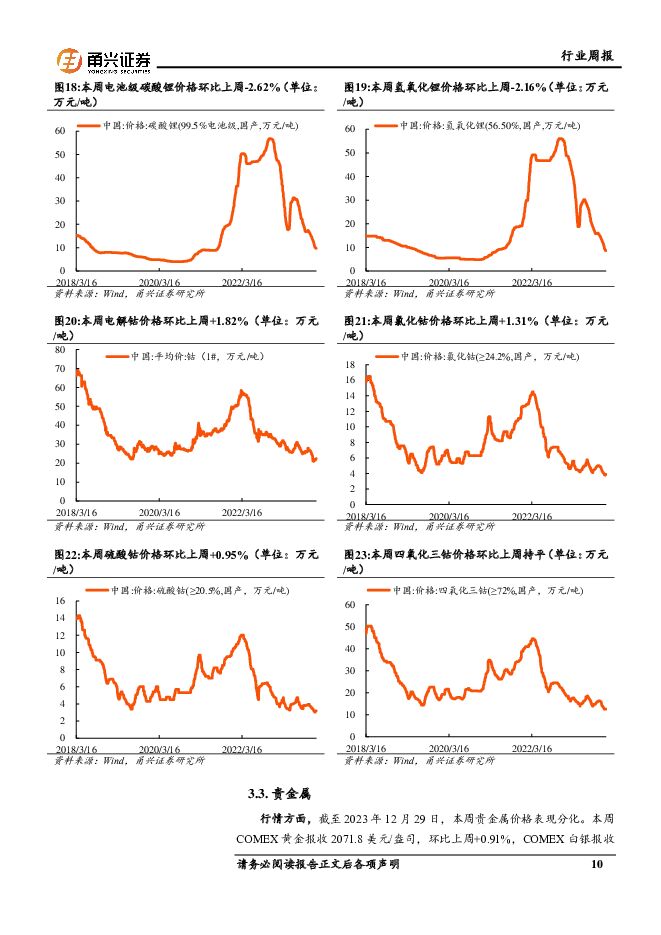

摘要:行情回顾截至2023年12月29日,本周(2023.12.25-2023.12.29)有色金属(申万)指数环比上周涨跌幅为4.01%,在申万31个一级行业中位列第2位,2023年年初以来总体涨跌幅为-8.70%。核心观点1、工业金属(1)铜:本周铜价冲高回落,但目前仍处于阶段高位,我们认为当前美联储停止加息已基本反映在市场预期之中,而降息开启的时点和未来降息路径则是影响铜价短期与中期走势的重要因素。(2)铝:供给端,12月18日几内亚首都科纳克里发生一起大型燃油仓库爆炸事件,据SMM等调研,几内亚当地部分铝土矿山油库被征用,部分矿山已经降低运行产能,导致铝土矿产出受到影响,矿石供应的担忧情绪传导至氧化铝,我们认为这是本轮铝价上涨的核心原因。展望后市,我们的观点依旧是短期供给的扰动未必能成为长周期行情的驱动因素,核心的动能还是关注需求端的好转和放量。2、能源金属(1)锂:碳酸锂(99.5%电池级,国产)、氢氧化锂(56.50%,国产)价格分别环比上周-2.62%、-2.16%,达9.686、8.626万元/吨,碳酸锂价格继续下探。(2)钴:电解钴价格环比上周上涨1.82%到22.4万元/吨,而氯化钴、硫酸钴、四氧化三钴价格则分别环比上周+1.31%、+0.95%、+0.00%,为3.88、3.185、12.55万元/吨。3、贵金属本周贵金属价格表现分化。本周COMEX黄金报收2071.8美元/盎司,环比上周+0.91%,COMEX白银报收23.56美元/盎司,环比上周-2.50%,金银比达到87.94,环比上周+3.50%。我们认为金价目前走势较强主要还是由于美联储12月仍维持暂停加息,且我们认为美联储终止加息的预期已经price in在金价中,故未来金价走势则基本取决于降息周期开启的时点和推进的路径。投资建议我们认为,流动性方面看,市场对降息预期整体观点基本维持,美元或延续震荡走弱,大宗商品价格有望中长期受益;基本面看,目前供给端持续受到干扰,如智利铜矿产量同比下降,电解铝受制于电力供给不足减产等;需求端,未来一万亿国债等政策落实后需求有望好转,因此维持“增持”评级。相关标的:①工业金属:紫金矿业、洛阳钼业、北方铜业、金诚信、天山铝业、云铝股份、中国铝业、索通发展等;②能源金属:天齐锂业、赣锋锂业、华友钴业、融捷股份、永兴材料、中矿资源、寒锐钴业等;③贵金属:紫金矿业、山东黄金、银泰黄金、湖南黄金、赤峰黄金、招金矿业等。风险提示下游需求不及预期、供给大幅增长引发产品价格下跌、政策变化带来供给收缩等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

2天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

2天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

2天前71020积分

-

中金岭南 并表铜冶炼厂,增厚公司利润 国金证券 2024-04-29(4页) 附下载

中金岭南(000060)事件4月29日公司发布24年一季报,1Q24实现营收180.23亿元,环比+...

891.22 KB共4页中文简体

2天前37718积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

2天前69518积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

2天前82718积分

-

河钢资源 2023年年报及2024年一季报点评:铁矿发运恢复,铜二期产能逐步释放 民生证券 2024-04-29(3页) 附下载

河钢资源(000923)事件描述:公司发布2023年年报及2024年一季报。公司发布2024年一季报...

671.16 KB共3页中文简体

2天前31418积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

2天前98910积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

3天前67820积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

3天前74720积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

3天前57120积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

3天前32920积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

3天前16720积分

-

云铝股份 复产逐步推进,旺季或迎量利齐升 国金证券 2024-04-26(4页) 附下载

云铝股份(000807)事件4月25日,公司发布24年一季报,1Q24实现营收113.58亿元,环比...

898.1 KB共4页中文简体

3天前58218积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

3天前63118积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

附下载")

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

3天前47818积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

3天前52618积分

-

天山铝业 产业链一体化优势明显,归母净利润环比提升 天风证券 2024-04-28(3页) 附下载

附下载")

天山铝业(002532)经营业绩环比改善,归母净利润明显抬升24Q1公司实现营业收入68.25亿元,...

687.15 KB共3页中文简体

3天前97618积分

-

立中集团 年报及一季报点评:再生铸造铝合金板块利润增速较快,铝合金车轮产品结构持续优化 德邦证券 2024-04-28(4页) 附下载

立中集团(300428)投资要点事件:公司披露2023年年报及2024年一季度报,公司业绩快速增长。...

641.47 KB共4页中文简体

3天前44818积分

-

江西铜业 2024年一季报点评:贸易收缩减亏,盈利稳健增长 民生证券 2024-04-28(3页) 附下载

江西铜业(600362)事件:公司发布2024年一季报。2024Q1公司实现营收1225.17亿元,...

851.46 KB共3页中文简体

3天前40418积分