农林牧渔行业研究周报:仔猪价格回暖补栏情绪依旧低迷申港证券2024-01-15.pdf

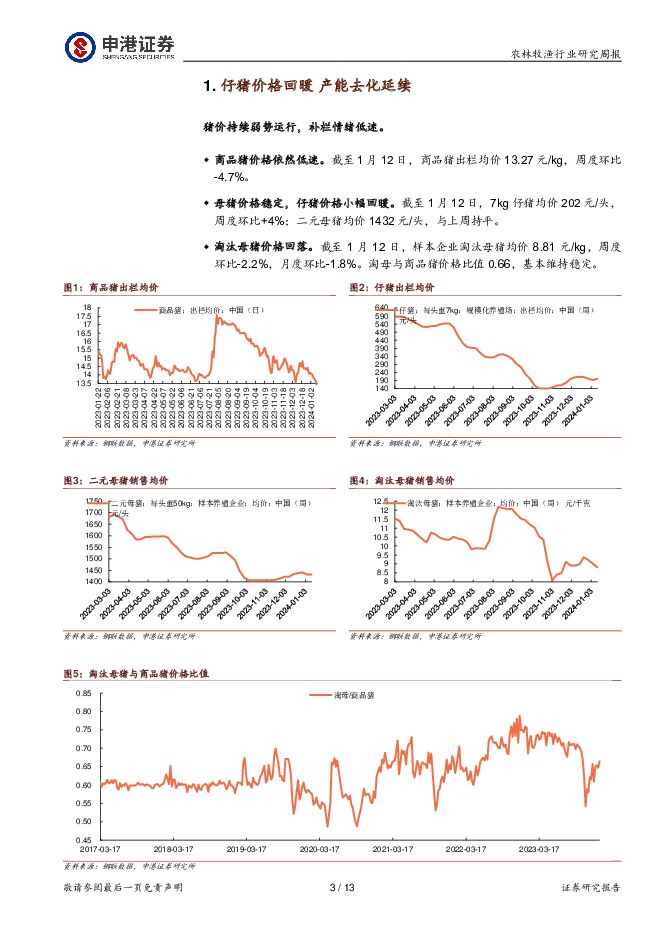

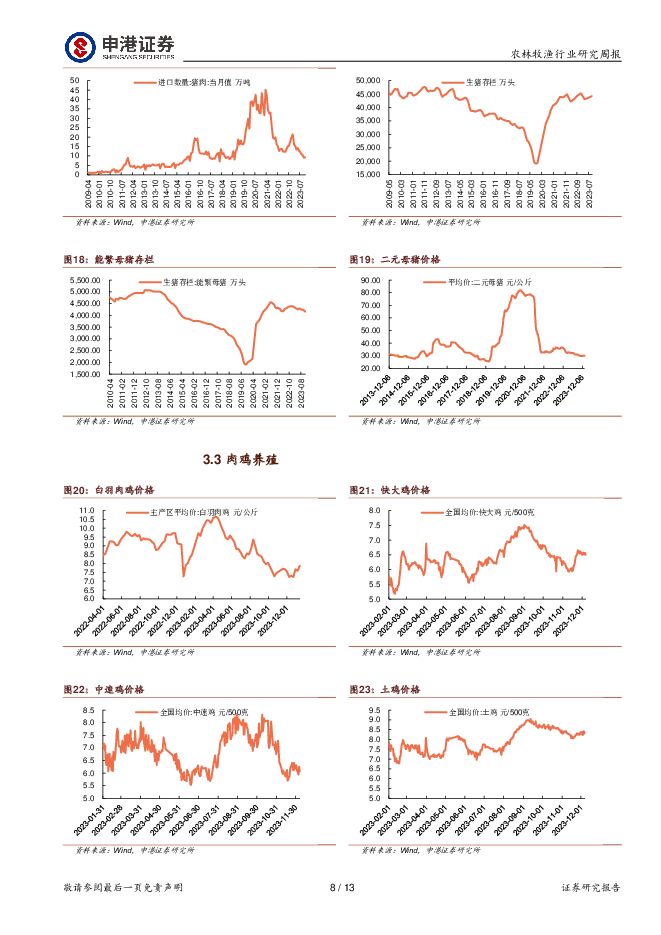

摘要:投资摘要:每周一谈:仔猪价格回暖补栏情绪依旧低迷猪价持续弱势运行,补栏情绪低迷。商品猪价格依然低迷。截至1月12日,商品猪出栏均价13.27元/kg,周度环比-4.7%。母猪价格稳定,仔猪价格小幅回暖。截至1月12日,7kg仔猪均价202元/头,周度环比+4%;二元母猪均价1432元/头,与上周持平。淘汰母猪价格回落。截至1月12日,样本企业淘汰母猪均价8.81元/kg,周度环比-2.2%,月度环比-1.8%。淘母与商品猪价格比值0.66,基本稳定。体重止涨回落,标肥价差快速收窄,生猪供过于求局面短期难以缓解。体重继续回落。继7月末生猪出栏均重和宰后均重见底后,近4个月体重呈现持续回升态势,在11月下旬至12月上旬由于疫病提前出栏致均重下跌。近2个月来体重增幅微弱,本周再度呈现微弱跌势。截至1月12日,商品猪出栏均重122.4kg,周度环比-0.46%;宰后均重约89.7kg,周度环比-0.33%。标肥价差显著收窄,不符合季节性规律。自7月份标肥价差倒挂以来,肥猪价格始终高于标猪价格,但12月以来,价差迅速收窄。截至1月12日,标肥价差已经收窄至-0.21元/kg,不符合季节性规律,反映出肥猪供给充足。产能去化延续。第三方数据机构公布12月生猪产能数据显示产能去化仍在持续进行,涌益咨询统计样本12月能繁母猪存栏环比变化为-0.84%,上海钢联统计样本12月能繁母猪存栏环比变化为-2.09%,卓创资讯统计样本12月能繁母猪存栏环比变化为-1.93%。我们认为行业产能去化将会延续数月,主要由于猪企资金压力较大,短期猪价难以回升,这一压力难以缓解。2023年生猪养殖行业几乎全年亏损,猪企负债率高企,截至2023年Q3,生猪养殖板块(申万行业分类)资产负债率再度上行,3Q23整体负债率已达68.34%的历史高位。年内有望出现猪价周期上行拐点,但高度有限。截至2023年11月,官方数据能繁母猪存栏较2022年12月高位累计去化幅度约为5.3%,去化周期接近一年,虽然幅度不大,但方向明确。结合生猪的生产周期与需求端季节性特点,我们预计2024年Q2将迎来猪价上行周期,但由于产能去化幅度较以往幅度偏小,我们判断猪价涨幅或较弱。板块投资角度,我们认为,产能去化阶段是左侧布局生猪养殖板块较好的阶段,能繁母猪存栏的环比下滑是驱动板块上涨的动力。当前能繁母猪存栏量仍显著高于合理保有量中枢,商品猪供给过剩,短期内猪价难有大反弹,行业资金紧张,产能去化逻辑通顺。我们认为产能去化节奏有望加速,建议关注生猪板块。投资策略:生猪养殖:当前生猪养殖板块处于左侧布局阶段。建议积极布局资本结构合理、现金流安全、成长性卓越的企业,关注巨星农牧、新五丰、华统股份、牧原股份、温氏股份。肉鸡养殖:建议关注拥有白羽鸡自主种源的圣农发展,父母代鸡苗企业益生股份,商品代鸡苗企业民和股份。动保板块:随着非瘟疫苗审批进度推进,板块有望显著扩容。推荐积极布局亚单位路径较为成熟的生物股份、非强免疫苗龙头科前生物、大型国企兽药龙头中牧股份、宠物渠道建设较好的瑞普生物,关注普莱柯、回盛生物。?种植业:转基因有序推进。建议关注登海种业、隆平高科、大北农。风险提示:猪价下行风险,动物疫病风险,消费复苏不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

3天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

3天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

3天前220积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

3天前010积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

4天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

4天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

4天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

:0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载")

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

4天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

4天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

4天前420积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

附下载")

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

4天前220积分